個人型確定拠出年金イデコの普及に向けた3つのポイント

#経営

2017/04/10

個人型確定拠出年金、通称「イデコ(iDeCo)」の利用資格が2017年1月から大幅に拡大されました。個人の資産形成を支える有望な制度として期待されています。NRIは、2016年10月にイデコに関するアンケート調査を実施。調査を担当したNRIの金子久は、人々のイデコに対する認識を通じて、普及のためのカギを明らかにしています。

イデコって何?

イデコについて聞いたことがありますか? 「個人型確定拠出年金」のことです。ここで一度、日本の年金制度についておさらいをしておきましょう。

日本の年金制度は大きく「公的年金」(国民年金と厚生年金)と、それを補完する「私的年金」とに分けられます。私的年金は更に、「企業が福利厚生の一環として実施する年金」と「個人が任意で加入する年金」に分かれますが、個人型確定拠出年金は、後者に当たります。

2017年1月から、個人型確定拠出年金の制度が改正されて、60歳未満なら誰でも加入できるようになりました。公務員、専業主婦、企業年金のある従業員も加入できます。拠出した掛金は全額所得控除の対象になる、運用期間中に発生する利子などの利益には課税されないなどのメリットがあるため、個人の資産形成に有望な一手段となりそうです。

男女18,000人に聞いてみた

このイデコ、実際に普及するのか、またイデコによって個人の資産形成は進むのか。そんな観点からNRIは2016年10月に、インターネットを通じて「iDeCoに関するアンケート調査」を実施しました。対象は、25歳以上60歳未満の年齢・職業がさまざまなおよそ18,000人の男女です。

まず、確定拠出年金そのものの認知度を調べたところ、資産形成の制度である「財形貯蓄」や「NISA」などに比べ「確定拠出年金」は知られておらず、「名前を聞いたことがない」人も女性や若年層に多くいました。イデコの加入範囲が広がったことを知る人も少なく、金融機関の窓口などで説明を受けてもいない様子です。

加入したくても「手続きが面倒」

ところが、アンケート調査のために、イデコの内容について説明を受けた人は、20%以上が加入意向を示しました。特に、投資経験がある人や投資に興味を持つ人ほど、加入を希望する傾向が見られました。

加入希望者にイデコに加入した場合の毎月の掛金については、公務員・会社員が平均して概ね月額1万円、自営業者は月額1.5万円超を支払うという結果でした。これらの捻出元に、公務員・会社員は「自分の給与」を、自営業者は「自分の預貯金」を挙げる人が多くいました。

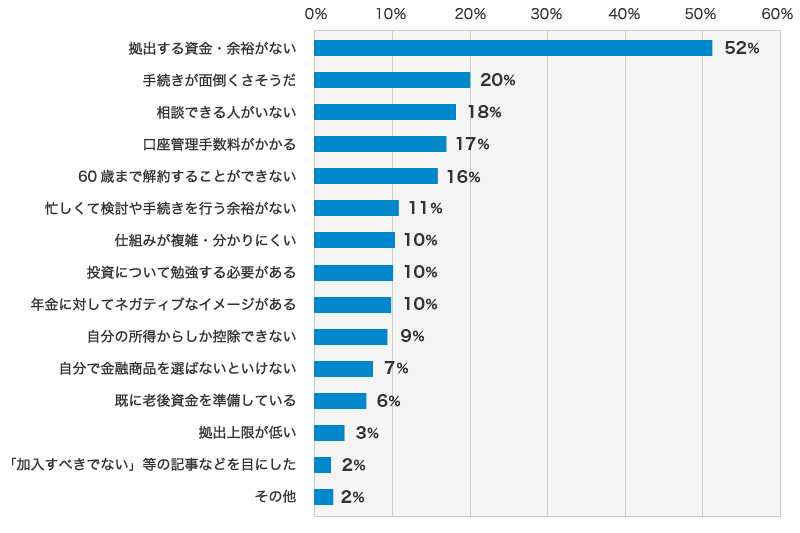

一方、加入を希望しない人にその理由を聞いたところ、もっとも多かった「拠出する資金・余裕がない」に次いで、「手続きが面倒」「相談できる人がいない」「口座管理手数料がかかる」「60歳まで解約できない」などがありました。

経済的な余裕がない以外では、制度の使い難さ(煩雑な手続き、口座管理手数料が必要、中途解約不可)を挙げる人が多い。

iDeCoに加入したくない理由(n=8412、複数回答)

(注)DC未加入者・非運用指図者のうちiDeCoへの加入を希望しない人を対象に集計

出所)「iDeCoに関するアンケート調査(2016年10月)」(野村総合研究所)

普及に欠かせない金融機関の積極的な取り組み

アンケート調査を担当したNRIの金子久は、これらの結果から、イデコ普及に向けて3つの課題を挙げます。一つが、メディアでの露出の少なさと金融機関による取り組みの消極的な点です。「現在、金融商品の営業業務と確定拠出年金の運営管理業務は兼業禁止されています。これを緩和すれば、金融機関は多くの営業担当者をイデコの勧誘に回すことができる」と金子は言います。

二つ目は、煩雑な申し込み手続きです。「せっかく加入しようと思っても、勤務先での証明書の取得が必要など、申し込み手続きがとても煩雑で、途中で気持ちがそがれてしまう。手続きをシンプルにする、そのための電子化対応も必要だと思います」と金子は話します。

普及が進めば月額拠出は859億円に

そして三つ目が、運用商品の選択が難しいと思われている点。イデコの加入者は、金融機関に申込んで専用の口座を開き、金融機関が用意した金融商品の中から、自分の資金を何で運用するかを自分で選んで決めます。「初めての人にとっては、商品選択や配分決定が難しい。そのサポートを金融機関に期待する意見を多く聞きます。それに応えるためにも、先に述べた兼業禁止規定を緩和し、金融機関の営業担当や専門家が相談に乗れる体制づくりが必要です」と金子は述べます。

これらの課題が解決されイデコの普及が進むと、利用者は将来的に846万人、月額拠出は859億円になると、金子は試算しています。イデコの普及が投資教育の機会提供にもつながって、個人の金融リテラシーが向上することも、金子は期待しています。

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

-