2018/01/16

2018年の世界経済は、好調なスタートを切ったようです。少なくとも先進国経済については、当面、大きな死角はないように見えます。こうした中、多くの国で景気回復の期間は既にかなり長期に及んでいます。

世界経済は息の長い回復に

2009年半ばを起点とする米国での景気回復期間は、既に100カ月を超えました。2019年7月まで景気回復が続けば、過去最長に達します。また日本での景気回復期間は昨年「いざなぎ景気」を超え、2019年1月まであと1年間回復が続けば、戦後最長となります。戦後最長の景気回復が実現するとの期待は、かなり高まってきました。

かつては過熱が景気後退の引き金に

景気回復が終焉を迎えて後退に転じるきっかけとなるのは、かつては経済の需給ひっ迫が一般的でした。供給に対して需要が強過ぎると、人手不足や設備不足などの供給面での制約が強まり、それが成長の障害になるのです。さらに需給ひっ迫は賃金、物価上昇率を押し上げ、インフレ期待を高めることを通じて市中金利を大幅に上昇させることや、中央銀行の金融引き締め策を促すことから、景気後退の引き金になりやすかったのです。

ところが近年では、経済の潜在力の低下などを背景に、需給が一定程度ひっ迫しても、賃金、物価上昇率は顕著に高まらず、景気過熱が生じにくくなっています。そのため、景気後退の引き金となる市中金利の急騰や急速な金融引き締め策が引き起こされずに、景気回復が長持ちしやすくなっているのです。これが、金融市場でゴルディロックス(適温経済・相場)という楽観論が強まりやすい背景でもあります(木内登英の経済の潮流―ゴルディロックス(適温)経済を検証、2017年10月13日)。この傾向は、日本で最も顕著に見られます。

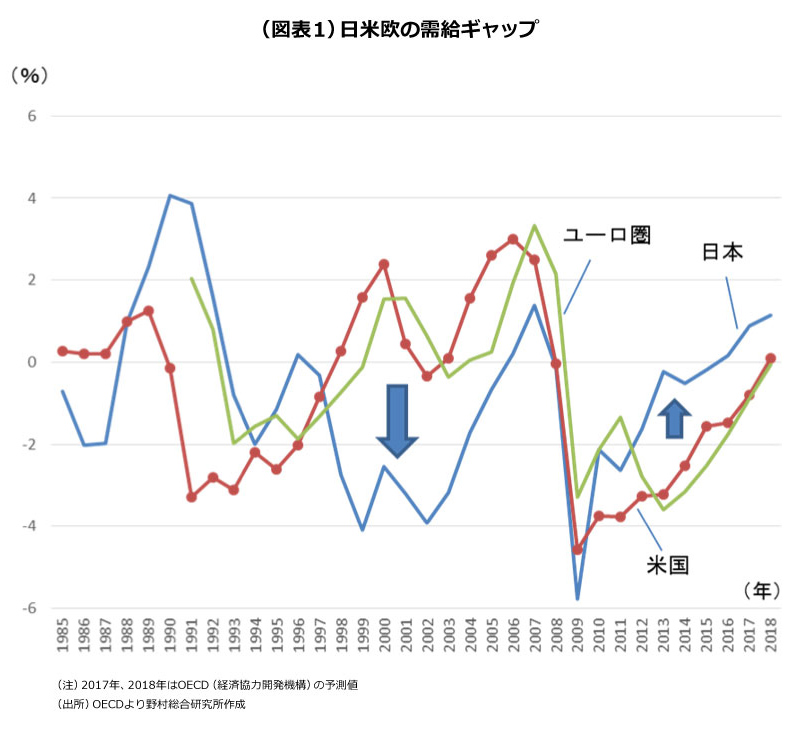

欧米の需給ギャップの水準はまだ高くない

そもそも欧米では、成長を妨げる強い供給制約が強く生じる程には、需給は未だひっ迫していない点も指摘できます。OECD(経済協力開発機構)の推定によれば、2017年の日本の需給ギャップ((実際の実質GDP-潜在実質GDP)/潜在実質GDP)は+0.9%であるのに対して、米国では-0.8%、ユーロ圏では-0.9%と、依然マイナスの水準にあります(図表1)。これは、欧米では成長の余地がなお残されていることを意味しています。

他方で、欧米と比較して需給ひっ迫の程度が高く、供給制約をより受けやすいことから、日本経済はこの先、欧米よりも成長ペースが鈍化するなど、経済環境はやや劣後しやすいように思われます。しかし一方で、日本経済は海外経済の影響を極めて強く受けやすいことから、欧米経済が堅調に回復を続ける中で日本経済のみが後退局面に入るような事態も考えにくいところです。

市場価格の調整が景気後退の引き金か

2008年に、世界的な景気後退入りのきっかけとなったのは、景気過熱やそれに対応した金融引き締め策ではなく、米国不動産価格の自律的な調整だったと考えられます。当時も、経済の潜在力低下などを背景に景気過熱傾向が生じにくいなか、ゴルディロックス(適温経済・相場)期待という楽観論が高まり、金融市場は過熱しやすい状況でした。その結果、最終的に景気後退の引き金を引いたのは、実体経済面での調整ではなく、市場価格の自律的な調整だったのです。今後についても、同様のリスクに十分配慮すべきでしょう。

実体経済の歪みは、在庫や設備の過剰などに反映されるため、それを起点とする景気後退については、比較的予見しやすいとも言えます。しかし、市場価格の自律的な調整とそれを契機とする景気後退は、そのタイミングを予想するのが格段に難しいのです。

最も歪みが大きいのは国債市場

現在、金融市場のなかで最も過熱し、歪みが最も大きいのは、国債市場ではないかと思われます。2008年のグローバル金融危機(リーマンショック)後には、主要国で中央銀行が国債を大量に買入れる政策が実施されました。その結果、全ての金融市場価格のベースとなる国債利回りは過度に低下し、それが流動性を大きく低下させるなどの歪みを生じさせたと考えられます。この歪みが何らかのショックをきっかけに一気に解消に向かえば、あらゆる金融資産で広範囲かつ同時に価格調整を誘発することになり、世界的な景気後退の引き金になりえます。

ところでFRB(米連邦準備制度理事会)は、昨年10月に国債を含めた保有資産の圧縮を開始しました。これは金融緩和効果を縮小させると同時に、政策面からの市場の歪みを徐々に減少させる正常化策の開始を意味します。他方、ECB(欧州中央銀行)は既に2回の資産買入れペースの縮小を決め、年内には残高を一定に維持する局面へと至る見通しです。また日本銀行は、2016年9月のイールドカーブ・コントロール導入以降は、国債買入れペースを着実に縮小させてきました。

こうした正常化策自体が市場の調整を引き起こしてしまう心配もありますが、正常化が遅れることで市場の歪みが一段と膨らみ、それがより大規模な調整に繋がる方がもっと心配です。正常化に向けた動きから、中央銀行による国債買入れ策が国債市場の混乱の引き金となるリスクは、以前よりは幾分低下しています。しかし、今までの資産買入れ策のもとで累積した歪みは、短期的には解消できません。各中央銀行は、そうした負の遺産を抱えながら、相当の時間をかけつつ慎重に正常化を進めていく以外に手段はないのです。その過程で、市場に突如自律的な調整が生じ、それが金融市場全体の動揺と世界経済後退を引き起こしてしまうリスクは、常に付きまとうことを覚悟すべきでしょう。

木内登英の近著

前日銀審議委員が考えに考え抜いた日本改革論

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

-