2018/02/09

グローバル金融危機(リーマンショック)の発生から、今年で10年を迎えます。現在、世界経済が長期回復を謳歌するなか、何が次の経済・金融危機の引き金になるのか、といった関心も徐々に高まってきています。

過剰債務問題は先進国から新興国へ

危機は常に違う顔で現れる。つまり危機を引き起こすリスクの所在やメカ二ズムなどは、危機ごとに常に異なっているため、将来の危機の予測に過去の危機の経験を単純に役立てることはできません。

しかし過去に起こった経済・金融危機の前に必ず生じていたのが、債務(Debt)の増大です。それが経済・金融危機発生の直接的な契機とならないケースであっても、過剰となった債務の削減、つまりディレバレッジを通じて危機を一層増幅する役割を果たしてきました。この観点から、世界の債務に注目することが、経済・金融危機の震源地、あるいは規模などを予見するために有益なのです。

過去にはしばしば世界的な経済・金融危機の震源地となっていた米国では、現在、企業や家計に深刻な債務問題は見られません。また先進国全体で見ても、企業債務のGDP比率、家計債務の可処分所得比率ともに、グローバル金融危機後はほぼ横ばいでの推移を続けており、過剰感はみられてはいません。

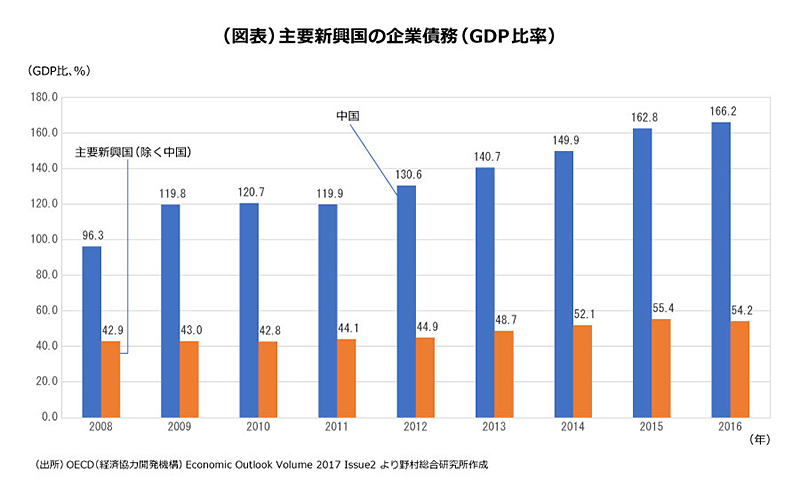

しかし先進国とは対称的に、GDP比率で見た企業債務が増加を続けているのが新興国なのです。グローバル金融危機から数年後には、同比率は再び増加傾向に転じています。また新興国の中でも企業債務の水準が突出して高いのは、中国です(図表)。中国経済の規模の大きさも考慮に入れれば、新興国での企業債務問題の中心は、中国であるともいえるのです。

新興国は海外での社債発行を拡大しキャリートレードも

さらに、グローバル金融危機以降の債務構成の変化をみると、先進国と新興国のいずれでも、債券の比率が高まる傾向にあります。これは、グローバル金融危機後の金融機関のリスクテイク余力の低下、銀行規制の影響などから、企業が銀行借入から社債発行へと債務の比重を変化させたことを反映している。またこのことは、金融面でのリスクが、銀行から社債へと移ったことも意味します。

中国も含め新興国の社債発行で、近年見られる大きな特徴は、海外での社債発行の拡大です。新興国企業は、海外子会社を利用し、自国ではなく海外で社債を発行する傾向が強まっています。OECD(経済協力開発機構)によると、2009年から2013年の新興国企業(非金融)の海外での社債発行のうち、およそ半分は海外子会社を通じておこなわれていました。さらにこうした調達された資金は、しばしばキャリートレード、つまり利鞘稼ぎに使われているのです。

海外子会社が海外での社債発行で調達した資金を、国内の親会社に貸与します。そして国内の親会社は、借り入れた資金よりも高い金利の国内債券に投資をする、あるいは国内の他の企業により高い金利で貸し出すことで、利鞘を稼ぐのです。このように新興国企業の海外での社債発行は、国内経済活動に使われるのではなく、資産運用に使われる面が相応にあります。

その際、海外子会社が発行した外貨建債券によって、企業は為替リスクを負うことになります。また、調達した資金を他の国内企業の貸出に回す場合、その貸出先の信用リスクも抱えることにもなるのです。海外で発行した外貨建債券の利回りには、こうしたキャリートレードに潜むリスクが十分には反映されていない可能性があるでしょう。

新興国企業債務は世界経済・金融調整のアクセレレーターか

このように、将来、世界経済や金融市場の安定性を損ないかねないリスクの比重は、先進国ではなく新興国の債務、とりわけ企業債務へと移っています。特に近年拡大が目覚ましい、外貨建ての社債発行を通じた資金調達はキャリートレードに使われる傾向が強く、その社債を取得した投資家が、気がつかないうちに過大なリスクを負わされている可能性もあるのです。これは将来の社債市場の混乱の火種ともなりえます。

新興国での高水準の企業債務が、自律的に調整局面を迎え、ディレバレッジの動きが新興国経済を悪化させる、あるいは外貨建て社債の価格下落などを通じて、世界経済や金融市場に大きな調整をもたらす震源地に果たしてなるかについてはなお不確実です。しかし先進国での経済や金融市場がまず変調をきたし、世界的に景気減速、金利上昇、あるいはドル高(新興国通貨安)傾向が強まる場合には、新興国での過剰な企業債務の削減、ディレバレッジの動きが促され、それが世界経済や金融市場の不安定化を一層増幅させるという、いわばアクセレレーター(加速器)の役割を果たす可能性には留意する必要があるでしょう。

木内登英の近著

前日銀審議委員が考えに考え抜いた日本改革論

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

-