ドル暴落がもたらすもの

2021/04/13

蘇る「双子の赤字」問題

現在は、変動相場制移行以来3度目のドル高サイクルにある(コラム「歴史に学ぶドル下落のポテンシャル」、2021年4月9日)。

今回のドル高局面は、過去2回、特に1980年代ほどには行き過ぎたドル高ではない。しかしながら留意しておきたいのは、「双子の赤字」が再燃していることだ。特に財政環境は、コロナショックの影響もあり、急激に悪化している。これは先行き、ドルの信頼感を大きく損ねる可能性があるだろう。

トランプ前政権が2017年に実施した大型減税、いわゆるトランプ減税や、軍事費を中心とする財政支出の増大等は、米国経済に大きなひずみを生み出してしまった。それが、「双子の赤字」問題の再燃だ。

2020年度(2019年10月~2020年9月)の連邦財政赤字は過去最大の3.1兆ドルに達し、GDP比では15%程度と第2次世界大戦時の20%台にまで迫った。トランプ前大統領は2017年の最初の予算教書で、「経済成長の加速によって財政はバランスを取り戻し、連邦債務を圧縮できる」と説明していた。しかし実際には、景気拡大が長期化する中でも財政赤字は拡大を続け、政府債務はGDP比で上昇する一方であった。2020年に入ってからはコロナ対策関連の政府支出拡大の影響が加わり、財政環境は一段と悪化したのである。

2020年春までの歴史的に低い失業率に表れているように、米国経済が供給制約に直面する中での財政拡張策の実施は、国内生産が追い付かないほどの国内需要の増加を満たす形で輸入を急増させ、貿易収支を悪化させる。米国の貿易赤字額は2016年の4,810億ドルから、2020年には9,049億4,000万ドルまで急増し、過去最高水準を更新した。

積極財政政策を掲げるバイデン政権の下で、財政赤字はさらに拡大しそうだ。超党派の非利益組織「責任ある連邦予算委員会」の試算によれば、バイデン大統領が選挙公約で掲げた経済政策を実行に移す場合、連邦財政収支への影響は、2021年から2030年の10年間の合計で約5.6兆ドルの悪化となる。バイデン大統領は選挙公約で、トランプ減税によって35%から21%にまで引き下げられた法人税率を28%にまで戻し、また、連邦所得税の最高税率を37%から39.6%に引き上げる方針を示した。それでも歳出増加の影響が増税の影響を上回り、財政環境は一段と悪化する見通しだ。

少なくとも20%~30%のドル下落を想定しておくべきか

双子の赤字の拡大は、米国の財政運営に対する信認、ドルに対する信認を損ね、金融市場では、悪い金利上昇、悪いドル安の潜在的なリスクを着実に高めている。これは、この先の世界経済にとっても非常に大きな不安材料だ。

1980年代のレーガン政権のもとでは、双子の赤字の拡大が、長期金利上昇や株価急落を引き起こし、またドル暴落の懸念を高めた。こうした市場の警告が鳴らされたことを受けて、政府はようやく財政再建に真剣に取り組むようになったのである。

再燃する双子の赤字問題は、2020年の大統領選挙での争点とはならず、バイデン政権の政策構想の中でも、この問題への対応の優先順位は低い。しかし金融市場が大きく混乱する形で市場の警鐘が本格的に鳴らされれば、それは世界経済にも大きな打撃となってしまう。バイデン政権は、それ以前の段階で財政再建に本格的に着手し、トランプ政権が残した双子の赤字問題への対応を進める必要があるが、実際にはそれは難しいのではないか。

足もとの実質実効ドル指数は、トレンド線を5%弱程度上回っているが、過去のドル高局面と比べて、著しくドルが割高とは言えないだろう。他方、ドルが下落に転じた際には、過去の例ではその水準は、トレンド線を10%~15%程度下回っている。ここから推察されるドル下落の潜在的なリスクは、20%程度と言えるかもしれない(コラム「歴史に学ぶドル下落のポテンシャル」、2021年4月9日)。

しかし、既に見たように、双子の赤字問題が再び深刻さを増しており、その分、ドル下落のリスクは高いだろう。ここに、先行き人民元の存在感が高まるという観測、ドルが100年程度続いた事実上の基軸通貨の地位を奪われるのではないかとの観測が広がれば、ドル下落のリスクは過去になく高くなるだろう。

今まで見てきた1931年のポンド危機の経験や、1980年代以降のドル高局面後のドル下落のポテンシャルをこの点に加味して考えた場合、ドル下落の幅としては少なくとも、20%~30%程度は想定しておく必要があるのではないか。実際は、もっと激しいドル暴落が生じるかもしれない。

ドル暴落がもたらすものは何か

ドルが大幅に下落すると、米国の輸出には短期的にはプラスとなるが、世界経済全体には著しい悪影響をもたらす。

それは第1に、エネルギー関連を中心にドル建てで取引される商品が世界には多いためだ。ドルの価値が下落すれば、そうした商品のドル建て価格が上昇しやすくなる。その場合、そうした商品の多くを輸入に頼る日本のような国では、自国通貨建てのガソリン価格や暖房用燃料の価格は大幅に上昇し、人々の生活を大きく圧迫する。また、企業にとっては、原材料価格の上昇が収益を圧迫するだろう。

第2に、自国通貨に対してドルの価格が大幅に下落すれば、自国製品の競争力が米国製品に対して低下し、輸出の悪化が生じるだろう。

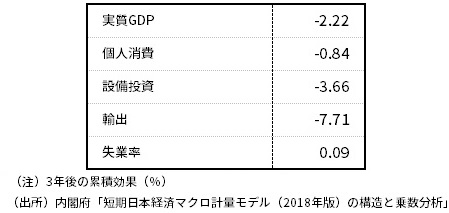

内閣府の「短期日本経済マクロ計量モデル(2018年版)」を用いたシミュレーションによると、上記のような経路などを通じて、経済には大きな打撃が生じることが分かる。ドルが対円で30%下落する場合には、3年間での累積効果で、実質GDPは2.2%も下落する計算だ。中でも、円高で国際競争力を低下させる実質輸出は、7.7%の大幅下落となるのである(図表)。

(区表)対円での30%ドル安の経済効果

100年振りの通貨覇権変化の観測がもたらす計り知れない衝撃

ただし、デジタル人民元の利用が拡大していく中で、ドルの過去およそ100年にわたる事実上の基軸通貨の地位が揺らいでいくとの観測が生じた場合には、為替市場のみならず株式市場、債券市場、商品市況など、先進国を中心に金融市場全体に与える衝撃は計り知れないものとなる可能性があるのではないか。

さらに、デジタル人民元の通貨圏の拡大は、中国経済圏の拡大と表裏一体で進んでいくことが予想される。その場合、世界の中でのドルの利用比率が単に低下していくだけではなく、先進国にとっては新興国市場がどんどん中国に奪われていき、海外市場が縮小することになりかねない。これは先進国経済の潜在力をかなり押し下げることになるだろう。とりわけ、アジア地域を中心に輸出先の半分以上が新興国である日本経済にとっては、その打撃はより大きなものとなるはずだ。

金融市場が、ドルの覇権の低下と同時に、「世界が2分されていく」という歴史的な構造変化を同時に予見する場合には、先進国での株価の暴落などがドルの暴落と平行して生じ、その結果、実体経済に与える打撃もかなり大きなものとなることを覚悟しておく必要があるのではないか。