金融政策の正常化は世界の住宅バブル崩壊を引き起こすか

2021/10/26

世界的な住宅価格高騰と中国恒大の経営危機問題

世界各国・地域で住宅価格の高騰が続いている。それが引き起こす大きな問題は、格差拡大を助長することだ。高騰によって庶民の持ち家の夢はなかなか叶えられなくなる一方、既に住宅を保有する人はその価格上昇によってより大きな富を手にする。そのため、格差縮小の観点から、政策当事者に住宅価格の上昇に歯止めをかけるよう求める声が高まっている。

さらに、将来、住宅価格が大きく下落に転じると、リーマンショックのように金融面での大きな問題を引き起こしやすい。そのため、金融システムの安定の観点から価格高騰に歯止めをかけることが、金融当局者には求められている側面もある。

しかし一方で、住宅価格の上昇はコロナ禍で打撃を受けた個人消費を支える役割も果たしていることから、いたずらにストップをかけるべきではないとの意見もある。

そして、中国恒大の経営危機問題は、政策的に住宅価格上昇に歯止めをかけようとすると、不動産業界、あるいは金融に大きな打撃を与え、当局が十分に制御できないような状況に陥るリスクがあることを、世界の当局者に印象付けた。

中央銀行の姿勢にかなりの温度差

こうしたもと、住宅価格高騰に対する中央銀行の姿勢にもかなりの温度差が目立っている。

韓国銀行(中央銀行)は先日、不動産価格の高騰を巡る懸念から利上げに踏み切った。ニュージーランド政府は今年、金融政策決定において住宅価格も考慮するよう、中央銀行に指示している。ノルウェー銀行(中央銀行)は9月23日に政策金利を0.25%に引き上げるとともに追加利上げを示唆した。その措置について、住宅価格と信用の伸びを抑制することで、金融の不均衡に対処することが目的だと説明している。

他方、オーストラリア準備銀行(中央銀行)は、住宅価格が高騰しているものの、利上げに慎重な姿勢を維持している。11月にテーパリング(資産買い入れの段階的減額)を開始するとみられる米連邦準備制度理事会(FRB)も、12月にテーパリングを開始する可能性がある欧州中央銀行(ECB)も、ともに住宅価格の動向に強い関心を払っているようには見えない。

住宅価格の国別動向

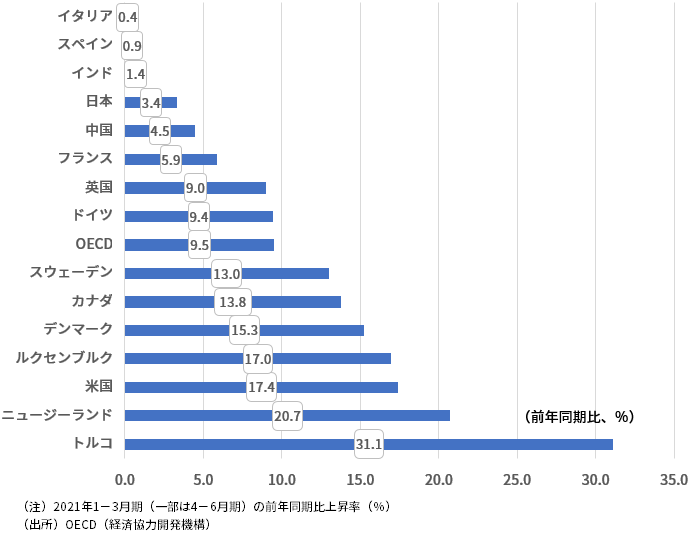

改めて世界の住宅価格の動向を概観してみよう。経済協力開発機構(OECD)のデータによると、加盟国の住宅価格は、2021年1-3月期に前年同期比+9.5%まで上昇している(図表1)。これは、1989年以来30数年振りの水準だ。しかも、昨年来の上昇ペースの加速は非常に顕著である。

トルコの住宅価格の上昇率は前年比で+30%を超え、各国の中で突出している。北米地域、欧州地域、オセアニア地域でも上昇率は概して高い。ただし以前は住宅バブルの状態が発生した南欧のイタリア、スペインでは、住宅価格の上昇率は1%未満にとどまっている。経済環境の厳しさが、背景にあるのだろう。

そして、アジア地域の住宅価格の上昇率はやや低めだ。日本、中国、インドの主要3か国の住宅価格は、いずれも前年比でOECDの平均値の半分以下にとどまっている。

(図表1)各国住宅価格の上昇率

家賃上昇率と住宅価格上昇率の乖離が顕著に

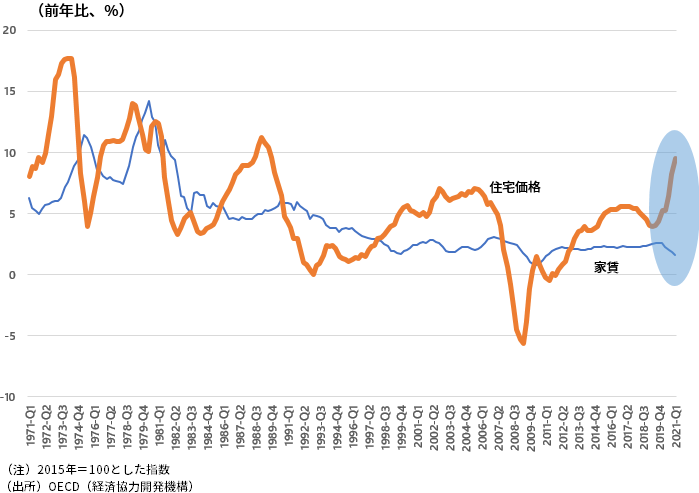

住宅価格を資産価格としてみた場合、それを規定する重要な要素は、金利水準と期待収益を決める家賃水準の2つだ。2020年の新型コロナウイルス問題を受けた金融緩和の強化は、金利低下を通じて住宅価格を押し上げたことは疑いがない。

他方、新型コロナウイルス問題を受けて、世界的に家賃の上昇率は顕著に低下した。景気情勢の悪化による住宅需要の一時的な低下を反映したものだろう。そうした中、住宅価格はそれとは逆方向に急上昇しているのである(図表2)。

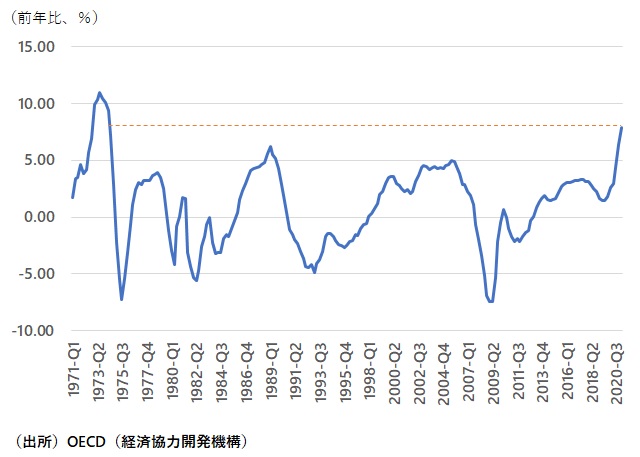

過去を振り返ってみても、家賃の上昇率が低下する局面で住宅価格の上昇率が高まる局面は決して少なくはない。住宅価格が先行きの家賃上昇率の改善を見込んで上昇率を高めた、と考えられる。ただし、足元ではその乖離がかなり大きいのである。その乖離幅は、第1次オイルショック時の1974年以来の水準である(図表3)。

(図表2)OECD加盟国の住宅価格と家賃の歴史的推移

(図表3)住宅価格と家賃の上昇率の差

来年には物価上昇率の頭打ちと共に住宅価格高騰にも一服感か

当時と現在の共通点は、世界が大幅な金融緩和状態にあることと、物価上昇率が高まっていることだ。物価上昇率の高まりが住宅価格の上昇と連動している主な背景は、第1に、資材価格の上昇が住宅価格を押し上げること、第2に、一般的な物価上昇期待が、住宅価格など資産価格の上昇期待を高めることだ。

整理すると、新型コロナウイルス問題をきっかけとする金融緩和の進展が、金利低下と資産価格上昇の期待を高め、住宅価格の高騰をもたらしている。さらに物価上昇率の上振れも、住宅価格上昇と強く結びついているのが現状だ。

従って、先行きの住宅価格の動向は、物価と金融政策の2つの要素に大きく影響を受ける。物価上昇率の上振れは、新型コロナウイルス問題に深く関わる供給制約によるところが大きい。例えば運輸業で感染リスクのために人手が確保できず、輸送コストが高騰し、それが多くの製品価格に転嫁されるようなケースである。

しかし、これは新型コロナウイルス問題による一時的な混乱という側面が強く、物価上昇率の上振れには持続性はないと思われる。来年には物価上昇率の落ち着きがより明らかになっていき、その影響を受ける形で住宅価格の上昇率も頭打ちとなっていくことが見込まれる。

中央銀行の政策金利引き上げ局面が住宅市場の正念場

ところで、主要中央銀行であるFRB、ECBともに、既にみたように、住宅価格上昇率が高まる中においも、その動向に大きな注意を払っているように見えない。それは、リーマンショック以降の国際銀行規制の強化によって、住宅価格が下落に転じても、銀行システムを揺るがすような事態にはもはや発展しないと考えているということもあろう。

従って、この先物価上昇率が低下に転じ、それと連動して住宅価格上昇率が低下しても、金融政策の正常化を着実に進めていくのではないか。現在住宅価格を押し上げている2つの要因が、ともに逆風に転じるのである。

その結果、欧米地域では、住宅価格の上昇率は顕著に低下していき、国、地域によっては下落に転じるところが出てくる可能性がある。ただし、金融政策の正常化で金利水準が大きく切り上がり、世界の金融市場そして住宅市場にも顕著な影響が出てくるのは、テーパリングではなく政策金利の引き上げだろう。それは、来年ではなく2023年に本格化していくと見込まれる。そのタイミングこそが、世界の住宅市場の大きな分水嶺となるのではないか。