2020/07/08

コロナ問題がもたらした市場の不確実性

コロナ問題の経済へのインパクトは、過去の不況と比べても、影響の速さや規模の大きさ、産業・国への波及度合いなどが桁違いに大きい。いくらVUCA(Volatility, Uncertainly, Complexity, Ambiguity)時代とはいえ、多くの企業にとっては準備も十分でない時に、不意打ちを食らったようなものである。

平成バブルの崩壊、アジア通貨危機、ITバルブの崩壊、リーマンショックと、日本はほぼ10年単位で大きな不況を経験してきた。これらのショックは、需要の落ち込みとともに市場ニーズの変化ももたらしてきた。今回の「コロナショック」で市場の不確実性に直面している現在、企業経営として改めて何を考えるべきであろうか。

従来、好不況の波があったが、産業毎に市場変動(以下、ボラティリティ)は異なる。消費財ビジネスのボラティリティは比較的低い(小さい)が、設備投資に関わるような産業財のボラティリティは高い(大きい)といえる。

本稿では、ボラティリティが高い産業として電子部品業界と工作機械業界を取り上げ、不確実性下の経営についての考察をしたい。両産業とも、景気の大きな波が来るたびに、成長性や競争力が二極化してきたように見える。ここには、シンプルであるが重要な学習テーマがあり、ポストコロナをにらんで経営戦略に活かすべきと考える。

電子部品メーカーの長期業績推移の特徴

1980年代に世界のトップに立った日本の半導体産業は、90年代以降競争力を低下させた。他方、半導体以外の電子部品産業においては、パソコン、携帯電話、スマートフォンなどアプリケーションの変化を超えて、日本企業は発展をしてきた。

日本の電子部品ビジネスには、①ビジネスサイクルが短い(アプリケーションの変化のサイクル、技術の世代交代サイクル、勝ち組ユーザーの入れ替わり等の影響を受けやすい)、②技術変化に対する先行的投資が不可欠、という特徴がある。このような特徴は、電子部品ビジネスにおいてボラティリティを高めている。

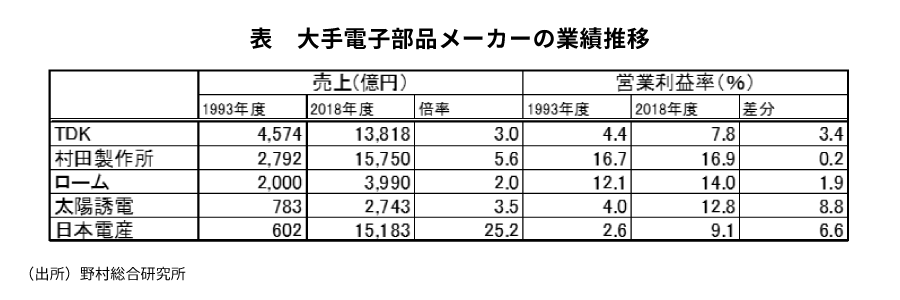

通常、市場が安定的でボラティリティが小さい場合には、企業の競争力の変化を起こすことは容易ではなく、成長力や収益力も格差が出にくいことが考えられる。しかし、上場している電子部品メーカーの中で、部品専業に近い企業の業績を分析すると、長期の成長性や収益力に差が生じていることがわかる。

電子部品業界は、市場の回復期は二桁成長をするが、後退期には売上が2割減、3割減となるのが通例である。このようなボラティリティの高い市場環境で、各社は競争していることになる。

このようなボラティリティの高いビジネスでは、次の2つのことが肝要となる。まず、市場の回復期にしっかりと成長して利益を出して体力を蓄え、次の後退期を乗り切れるように備えることである。

後退期には損失やリソースの消耗を抑えながら、次の回復期の準備をしておくことである。体力を温存できると戦略の自由度も高くなり、次の市場獲得に向けた準備がしやすくなる。そうすることで、次の回復期に供給力を確保することで、一気に市場を獲得することが可能となる。逆に市場の回復期に利益を蓄えきれず後退期で消耗が激しいと、次に向けての準備が進まず市場の回復期に出遅れることになる。

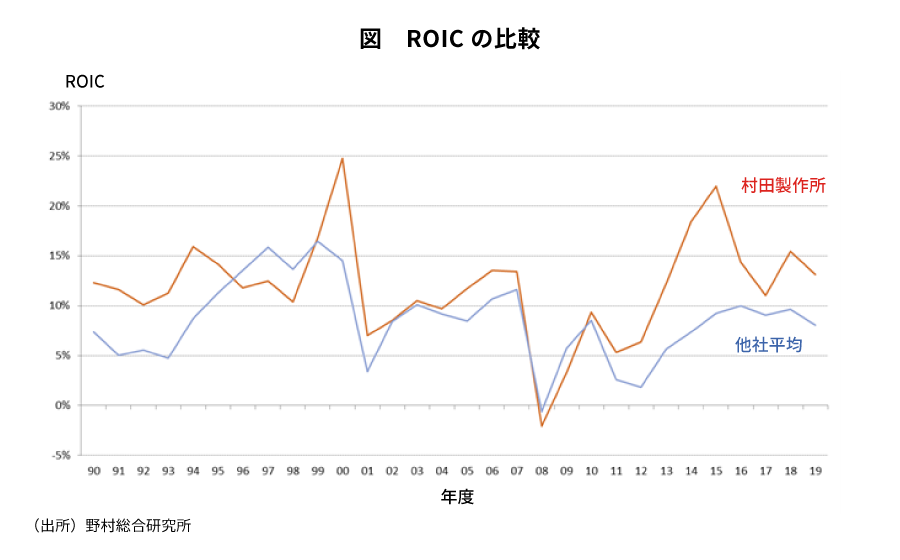

電子部品メーカーの村田製作所は、このような市場変化にうまく対応し、戦略的優位を確立してきた。ROIC(投下資本営業利益率)を見ると、リーマンショック以降、同業他社と比べて業績が際立って良くなってきていることが分かる。

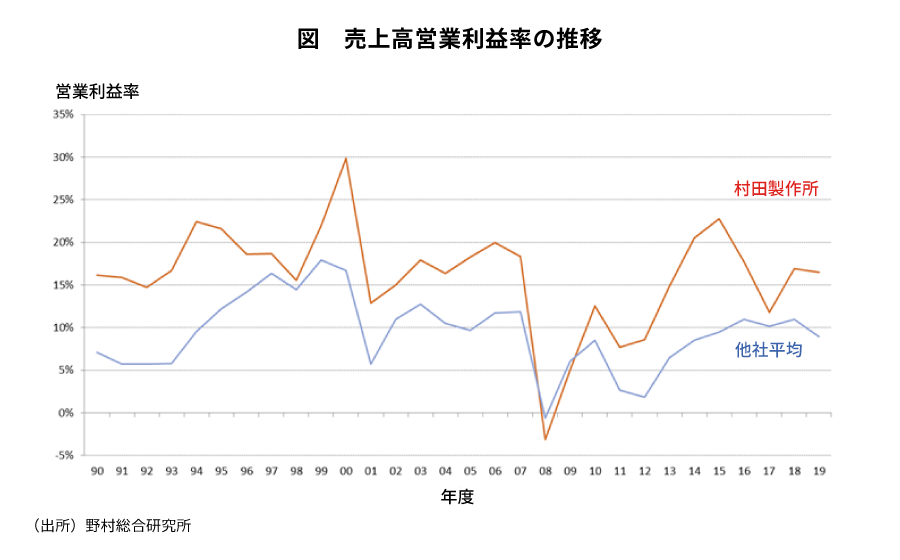

村田製作所は原価率が低く、他社よりも高い営業利益率を持続してきた。ITバブル崩壊やリーマンショック後の収益の回復も早かった。この事業力から生み出される利益をベースとして、着実に財務力を高めてきた。リーマンショック以降は、スマーフォン市場の拡大で成長をドライブするとともに、財務力を背景とした積極的なM&Aを行い、収益力を維持しつつ、売上成長につなげることに成功している。

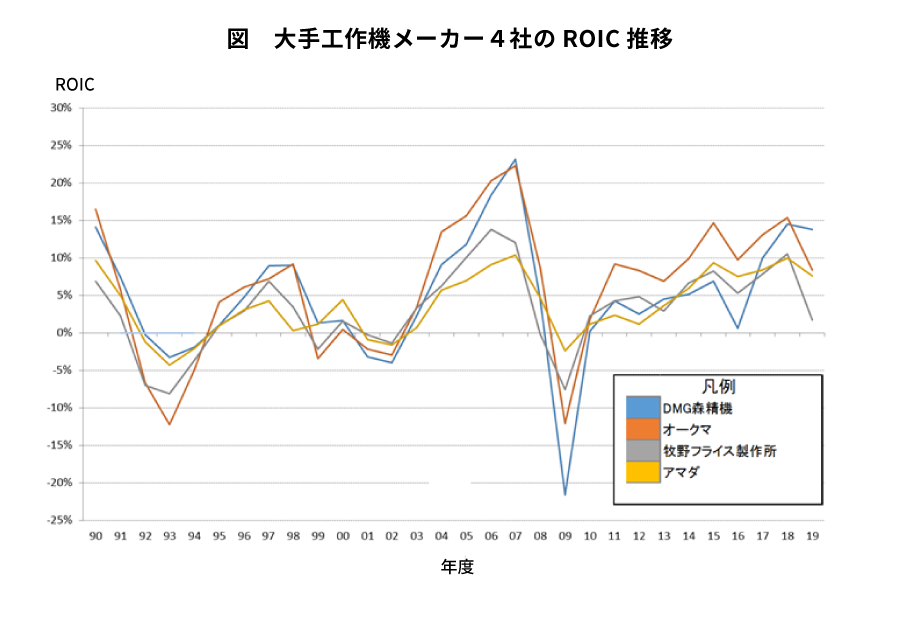

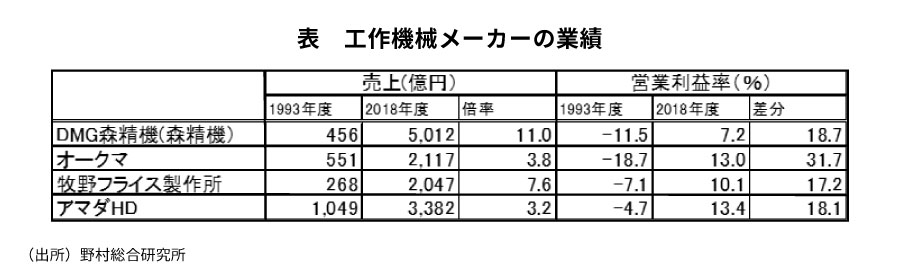

工作機械メーカーの長期業績推移の特徴

工作機械業界は、電子部品業界と比べるとプロダクトライフサイクルが長く、成熟化が進んでいる産業である。しかし、市場のボラティリティは非常に高く、市場の回復期には二桁成長もできるが、後退期には需要の減少が大きく、赤字に陥ることも多い。リーマンショック時には、ピークに比べて売上が6割、7割も減少した。

工作機械メーカーのROICの推移を見ても、各企業とも好不況毎に業績が大きく変動していることが理解できる。

このような市場変動の大きい成熟市場では、後退期を乗り切れるように、市場の回復期に財務体力を蓄えることが経営課題となり、収益を伴う成長が不可欠となる。また後退期には、次の市場の回復期の成長戦略の準備も必要となる。

不況期は、体力が低下した企業に対するM&Aのチャンスでもある。森精機のように、リーマンショックのタイミングに海外同業企業と提携を進め、さらに市場の回復期に企業統合を図ることで成長戦略を推進した事例もある。

ポストコロナをにらんだ経営戦略

市場のボラティリティの高い2つの業界を分析すると、好況期に次の不況期の準備をし、不況期に次の好況期の準備をするという好循環ができる企業が成長できることが分かる。

日本の大企業は、リーマンショック以降、固定費比率を下げ内部留保を積み上げてきた。財務戦略的には、高いボラティリティを前提とした準備をしてきたことになる。しかしコロナ問題に直面し、いくつかの課題が浮き彫りになってきた。

第一に、事業ポートフォリオの面である。突然とはいえ、急速な市場の落ち込みに直面したが、インパクトに耐え得る事業ポートフォリオの最適化をしてきたとは言い切れない。弱い事業ほど市場の後退期には収益が低下し、赤字になる可能性もあるが、このような弱い事業に対して手を打ち切れていたとはいえない。コロナの第2波、第3波が来れば、このような事業は益々苦しくなる。苦しい事業を温存すると財務面の制約が高まり、次の成長に向けた投資をすることが難しくなり、格好の投資のチャンスがあっても、みすみす機会を見逃すことにもなる。ポストコロナの成長をにらんで、事業ポートフォリオの在り方を検討し、実行に移すべきと考える。

第二に、ポストコロナをにらんで次の成長の準備をしておくことである。ポストコロナにおいて市場のニーズが変化する中で、デジタル化のように不変のトレンドもあるが、新しい成長の萌芽を見いだすことが重要である。不確実な環境であるため、このような萌芽を見いだすことは容易でない。萌芽を見いだすことに長けた人材を集めた、リカバリー体制を作ることも有効であろう。例えば、リーマンショックの時に某企業が取り組んだ事例はユニークである。大きな環境変化がある時に、多くの社員は茫然自失としているが、将来を見通すことを得意としている人材は泰然としている。その会社は、普段からこのような人材をマークしており、リーマンショック時にトップはこのような人材だけを集めて、プロジェクトの優先順位を決めた。

第三に、当然ながら消耗を抑えて体力の温存を図ることである。市場の回復期は需給がタイトになり、価格交渉も有利に進めやすい中で供給力があれば市場獲得もしやすくなる。このためには、供給力の垂直立ち上げが重要となり、体力の温存が重要となる。例えば、生産技術が属人的な要素があればあるほど、次の市場の回復期に人材を保てるかどうかが回復期の業績を握ることになる。

ポストコロナの成長の鍵を握るとなる不況期の経営

今後、コロナ問題以外にも、他の感染症や経済危機など想定もしていない不連続なインパクトがあるだろう。VUCAと言われるように、ボラティリティの高い市場環境になったともいえる。

ボラティティの高い産業では、不況期の経営が次の好況期の業績に影響している。我々の直面しているタイミングの経営戦略が次の成長を決めるであろう。ポストコロナの成長に向けて、しっかりとした経営戦略を議論するタイミングである。

(第3回に続く)

執筆者

村田 佳生

顧問

お問い合わせ先

【提言内容に関するお問い合わせ】

株式会社野村総合研究所 未来創発センター

E-mail:miraisouhatsu@nri.co.jp

【報道関係者からのお問い合わせ】

株式会社野村総合研究所 コーポレートコミュニケーション部

E-mail:kouhou@nri.co.jp