データで見る確定拠出年金の現状と課題~制度利用率の職業による差が拡大~

2022/12/19

確定拠出年金(DC)制度の運営管理機関の集まりである運営管理機関連絡協議会は本年12月7日に「確定拠出年金統計資料(2022年3月末)」を公表した。国民年金基金連合会による「iDeCoの加入等の概況」も含め、2022年3月末時点のDCの利用状況が統計の上で確認できる。これらの統計によると、加入者・運用資産共に拡大が続き、運用の保守性も解消に向かいつつある。これと同時に加入率の職業間の差が拡大していることや、今までマイナーな存在であった60歳以上の利用者が急増している点などが確認できた。

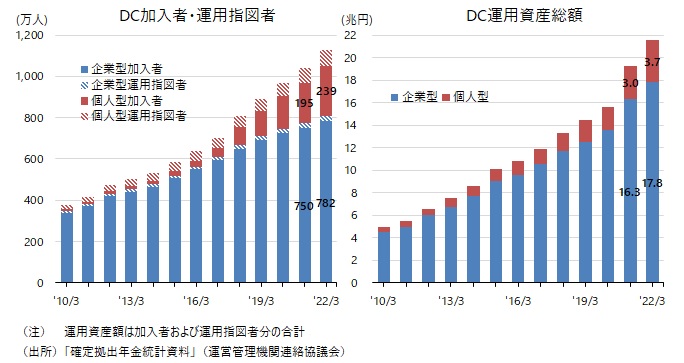

加入者が1千万人を超え、運用資産は20兆円を超える

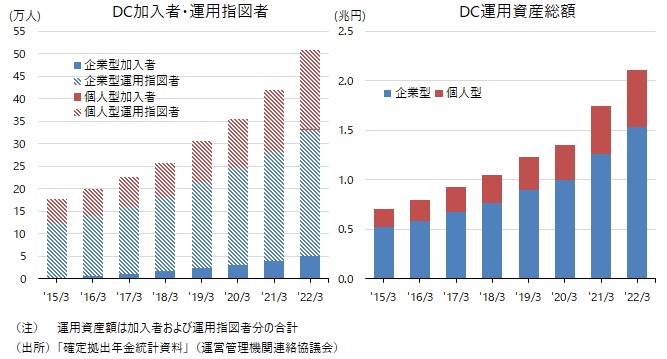

DCには勤め先がプランを設定し、主として勤め先が掛金を拠出する企業型と、個人が自ら金融機関を選択し、主として個人自身が掛金を拠出する個人型(愛称:iDeCo)がある。勤め先もしくは自身で掛金を拠出している人を加入者と呼ぶが、加入者数は制度が創設された2001年以降毎年、増加が続いている(注1)(図表1左参照)。特に、2017年にiDeCoへの加入が勤め先に企業年金のある人や専業主婦・主夫も可能になると、iDeCoの加入者が増加し、DC制度全体の加入者数の水準を押し上げている(注2)。22年3月期1年間の加入者の純増数は企業型、iDeCoそれぞれ32万人、45万人となり、制度創設20年を経て加入者数は企業型とiDeCoの合計で初めて1,000万人を超えた。なお、加入者に加え運用指図者(以前に勤め先もしくは自身で掛金を拠出し、現在は拠出せず運用だけ行っている人)を含めた制度利用者数は、21年3月期に既に1,000万人を超え、直近(22年3月時点)では1,129万人に達している。

DC制度内で運用する資産額も毎年増加している。掛金による資金流入の他、運用益が加算されていくためだ。加入者の増加に従い、毎年の掛金総額自体も増加傾向にある。直近では1年間に掛金による資金流入が1.7兆円にまで増えていることなどもあり、制度全体の運用資産額は22年3月期に20兆円を超えた。

図表1 確定拠出年金(DC)の規模推移

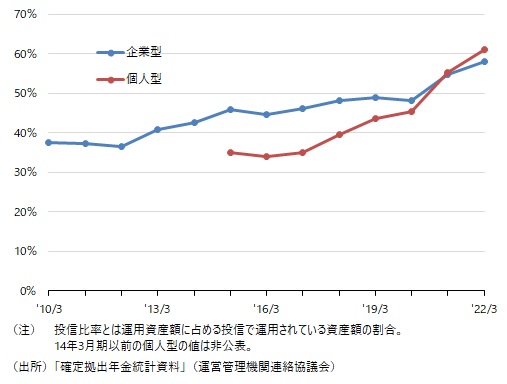

DC運用における保守性は改善に向かう

以前より、DCにおける資産運用の問題点として、資産構成が保守的過ぎると指摘されてきた。具体的には、運用資産残高に占める預貯金や保険などの元本確保型商品の残高が過半を占め、投信の残高割合が低すぎる点などが問題視されてきた。この問題は改善に向かっていることが統計で確認できる。図表2は企業型とiDeCoそれぞれの投信比率の推移を示している。これを見て分かるように、以前はそれぞれの投信比率は40%を下回っていたが、直近では約60%にまで上昇してきている。投信比率を押し上げた要因は、投信の投資対象となる資産の価格が上昇傾向にあったことに加え、18年5月の改正確定拠出年金法の施行を契機に、いわゆる「デフォルト商品」として投信を指定するプランが出てきたこと、また長期の資産運用における投資の効果がDC利用者(加入者及び運用指図者)に理解される様になったことが挙げられる。iDeCoにおいて特に投信比率の上昇ペースが急な理由としては、利用者のDCに対する活用意欲の変化を指摘できる。かつてiDeCoは、企業型DCの実施企業に勤めていた人の転職の際の受け皿として利用されることが多かった。実際、iDeCoでは、掛金の拠出を行わない運用指図者が掛金を拠出し続ける加入者より多い期間が長かった。これが、17年以降、iDeCoに加入できる人の範囲が拡大されると、企業型を経験せずにiDeCoに加入する人が増え、18年3月には人数ベースで加入者が運用指図者を上回った。このとき新規に加入した人々は受付金融機関として証券会社を選択した人が多かったことから、概して資産運用に積極的な考えを持っている人が多かったと考えられる。

図表2 確定拠出年金(DC)の投信比率

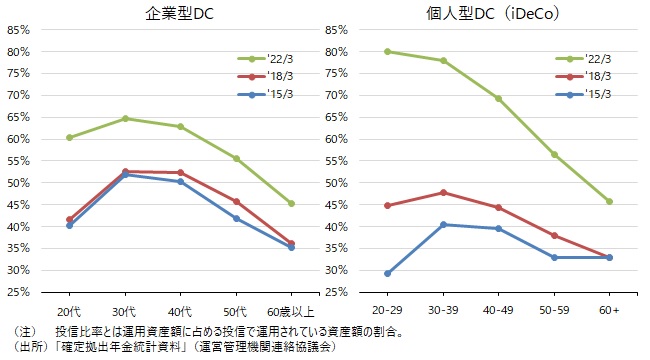

このような変化は、特に若い世代で顕著に見られる。資産配分を年齢階層別にみると、20代は30~40代に比べ長期間の運用が可能にも関わらず、運用が保守的になっていると指摘されていた。それが、iDeCoでは18年3月期頃から、企業型では最近になって変化している。投信比率でみると、企業型の場合、15年3月期の段階では20代は30~40代に比べ10%近く低かったが、22年3月には、その差は数パーセントに縮小している(図表3)。iDeCoの場合は、より変化が明瞭で、最近では20代の投信比率は80%にまで上昇し、30~40代より高くなっている。

なお、これと同時に、30代以降の年代でも資産シフトが生じている。18年3月から22年3月の4年間で30代以降のどの年齢階層でも投信比率は10%ポイント程度もしくはそれ以上上昇している。この間のDC向け投信の平均パフォーマンスは+30%程度であるため、誰もスイッチングも掛金の配分変更をしないと仮定すると、投信比率は5%ポイント程度しか上昇しない。これを上回る投信比率の上昇は、各年齢階層でスイッチングや掛金の配分変更を行うことによって投信比率を上げた人がいることを意味している。

図表3 確定拠出年金(DC)の投信比率(利用者の年代別)

加入率の上昇が目立つ民間企業会社員・公務員等

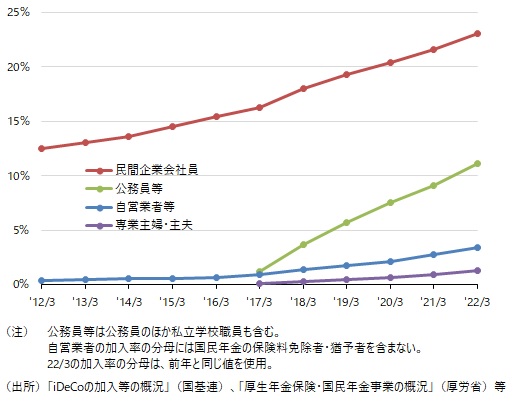

加入者数の増加ペースからも推測できるように、加入率も上昇している。ただし、職業(あるいは働き方)によってそのペースはかなり差がある。図表4は職業別にDC加入率の推移をみたものだ。4つの職業区分のうち最も加入率が高いのは民間企業会社員で直近では23%と、ほぼ4人に1人がDCに加入している。この職業の時系列的推移をよく見ると、17年3月を境に増加ペースが上がっていることがわかる。17年よりiDeCoの加入可能範囲が拡大され、それまで加入できなかった「勤め先に企業年金のある企業の従業員」も加入できるようになったことが、民間企業会社員のDC加入率の上昇ペースを加速した。2番目に加入率が高いのは公務員等で、iDeCoへ加入可能になった17年以降では、加入率の上昇幅が4つの職業区分の中で最も大きい。直近の加入率は11.1%で、既に10人に1人以上が加入していることになる。3番目が自営業者等で、加入率の上昇ペースは17年以降上がっているものの、そのペースは非常に緩やかで、直近で3.4%に過ぎない。専業主婦・主夫は自営業者等より加入率は低いが、所得のない専業主婦・主夫の場合は、加入の大きなメリットとされる所得控除が適用されない。所得控除が使える3職種の中では自営業者等の加入率が低く、その上昇ペースは著しく遅い。

図表4 確定拠出年金(DC)の加入率

60歳以上のDC利用者が急増、50万人を突破

DCと言えば60歳未満の人々のための制度というイメージが強いかもしれないが、利用者数を年齢階層別に見ると、最も増加率が高いのが60歳以上の層だ。19年3月期以降、増加率は毎年2割近くに達し、直近では50万人を突破している(図表5左参照)。この先も以下の2つの理由で、高い増加率が続くことが予想される。

一つ目が60歳以上のDC利用者の大半を占める運用指図者が増加し続けることが挙げられる。この年代の運用指図者の中には、老齢給付金の裁定請求手続きを行う前(つまり一時金もしくは年金の受け取り手続き前)で運用を継続している者の他に、既に裁定請求手続きを行い、年金給付を受けながら運用を継続している者も含まれる。実は、DCでは60歳時点で裁定請求手続きを行う人は7割(注3)で、その9割以上が一時金受け取りを選択している(注4)と言われているので、61歳以上で運用指図者として運用を継続する人の割合は高めに見積もっても3分の1と少数派であることは間違いない。それでも、制度創設から20年を経て毎年30万人程度の加入者が60歳を迎えると見られることから、この先も運用指図者の増加が見込まれる。

60歳以上のDC利用者の増加が見込まれるもう一つの理由は、現在は、この世代の中では少数派と言える加入者が増加していくと予想されることだ。60歳以上の者がDCの加入を継続できる様になったのは比較的最近(14年に企業型の場合のみ認められるようになった(注5))のことで、企業型において毎年少しずつ増え続けている。これに加え、22年5月からは企業型DCの加入は69歳まで可能となり、個人型の場合は64歳まで可能となった。これにより、例えば、60歳を境に継続雇用に移行した場合、勤め先の企業型DCが60歳以降も加入を認めている場合は勿論、そうでない場合も、iDeCoに加入し掛金を拠出し続けることも可能になった。この制度見直しの効果がいかほどなのか推計することは難しいが、60歳以上の加入者の増加が加速することは間違いない。

60歳以上の利用者一人あたりの運用資産額が多く、この年代がDC制度の中で保有する資産総額は2兆円を超えた(図表5右)。今後、ビジネス上も重要な顧客層として注目度が高まるはずだ。

図表5 確定拠出年金(DC)の規模推移(60歳以上の加入者・運用指図者)

以上、22年3月までの確定拠出年金の利用状況を振り返ったが、その中で少なくても2つの課題が見えてきた。まず、職業(働き方)によって加入率の水準が大きく開きつつあり、加入促進策を考えるにしても、加入率が比較的高い民間企業会社員や公務員等に対する対策と、低い自営業者等に対する対策は、別の視点で行う必要があろう。自営業者等と民間企業会社員や公務員等では収入の安定度が異なる。自営業者等を念頭に置くのであれば、毎月一定額を拠出するのではなく、1年分まとめて拠出する方法もある点などの周知を図るべきかもしれない。また、今まで少数派だった60歳以上の利用者(加入者と運用指図者)の増加が見込まれる中、この年代にとって制度が使いやすいかの検討も重要だ。老齢給付金の受け取りに関する情報提供の充実や運用を継続しながら年金給付を受ける場合等を想定した支援のあり方など、検討の余地は大きい。

(注1)2017年以降、企業型と個人型の並行加入も可能になったが、企業型DCの規約で事業主掛金の上限を月額5.5万円から3.5万円に引き下げた企業の従業員に限定されており、事実上ほとんど利用されていなかったと言われている。なお、2022年10月以降は、緩和され、規約の定めにかかわらず、企業型DCにおける事業主拠出額の水準次第で、並行加入が可能になっている。

(注2)2020年3月期以降、加入者の純増数でiDeCoが企業型DCを上回っている。

(注3)出所は「社会保障審議会企業年金・個人年金部会(第20回)」における企業年金・個人年金課長の説明。

(注4)出所は「社会保障審議会企業年金・個人年金部会(第11回)参考資料2企業年金・個人年金制度の現状等について」P45等。

(注5)企業型DCでは、2014年1月から資格喪失年齢がそれまでの60歳から65歳に引き上げられた。つまり、規約で定めることにより64歳まで加入を継続できる様になった。

執筆者情報

新着コンテンツ

-

2024/05/10

木内登英のGlobal Economy & Policy Insight

-

2024/05/09

実質賃金のプラス転換は年末頃(3月賃金統計):物価高の逆風で個人消費は異例の弱さに:円安と日銀追加利上げ

木内登英のGlobal Economy & Policy Insight

-

2024/05/09

物価高の逆風下で個人消費は異例の弱さ(1-3月期国内GDP見通し)

木内登英のGlobal Economy & Policy Insight