2020/06/05

要旨

- 野村総合研究所(NRI)は、新型コロナウイルス感染拡大を受け、富裕な投資家が取った資産運用の動きや意識の変化を把握することを目的として、2020年5月に世帯金融資産5,000万円以上の投資家約1,200人を対象に、インターネット調査を実施した。

- 2020年2月以降、日経平均株価が大きく値下がりした状況の中で、富裕な投資家の多くは運用資産を売却するだけでなく、追加投資も行っていた。

- 今後の資産運用環境について、リーマンショック以上に悲観的に感じている人が多く、今後中長期的に経済環境や資産運用環境がどのように変化していくのか、関心が高まっている。

- アフターコロナ時代における資産運用は、これまで以上に分散投資やポートフォリオ提案、長期目線での運用が好まれ、金融機関の担当者ともリモートでコミュニケーションを取る新しいスタイルが浸透すると想定される。

- 一方で、金融機関にとっては、新たに仕組みを導入すれば良いというものではなく、顧客に受け入れられるためには、戦略的にカスタマー・エクスペリエンス(顧客経験価値)を構築していくことが必要となる。

富裕な投資家の4割が運用資産に追加投資

新型コロナウイルス感染拡大の影響を受けて、一時期2万4千円台にあった日経平均株価は2020年2月以降大幅に下落した。その後徐々に戻しつつある状況ではあるが、多くの金融資産を保有する富裕な投資家はどのような投資行動をとったのだろうか。

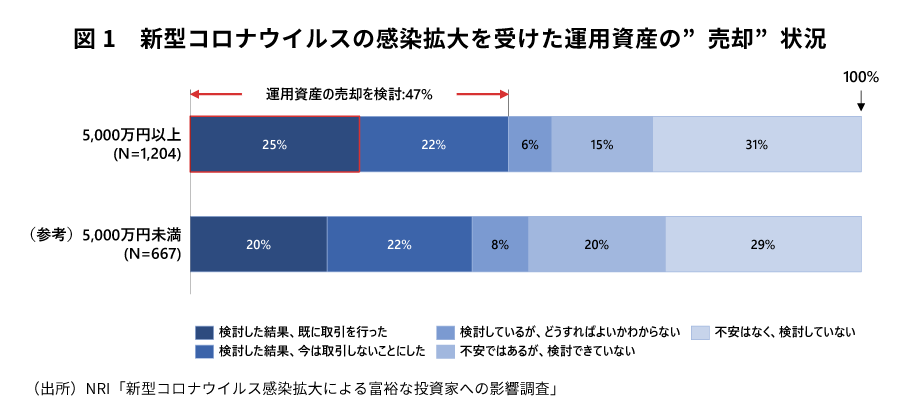

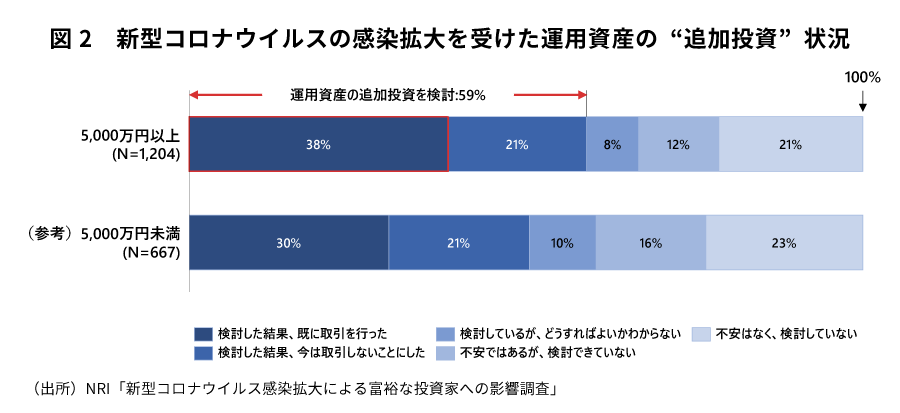

野村総合研究所(NRI)が世帯金融資産5,000万円以上の投資家(本稿では富裕な投資家と呼ぶ)約1,200人を対象に実施したインターネット調査(2020年5月14日、15日実施)によれば、47%の富裕な投資家が新型コロナウイルスの感染拡大を受けて「運用資産(株式・債券・投資信託・外貨預金など)の売却を検討」しており、25%が「既に運用資産を売却」していた(図1)。一方で、「運用資産の追加投資を検討」した人は59%、「既に追加投資を行った」人は38%となっており(図2)、この割合は金融資産5,000万円未満の投資家よりも高い。市況が乱高下した中で運用資産の売却よりも運用資産の追加投資を行った人の方が多いということから、富裕な投資家の投資マインドは完全にリスクオフになっているわけではないと言えよう。

リーマンショック以上のマイナスインパクトに身構える富裕な投資家

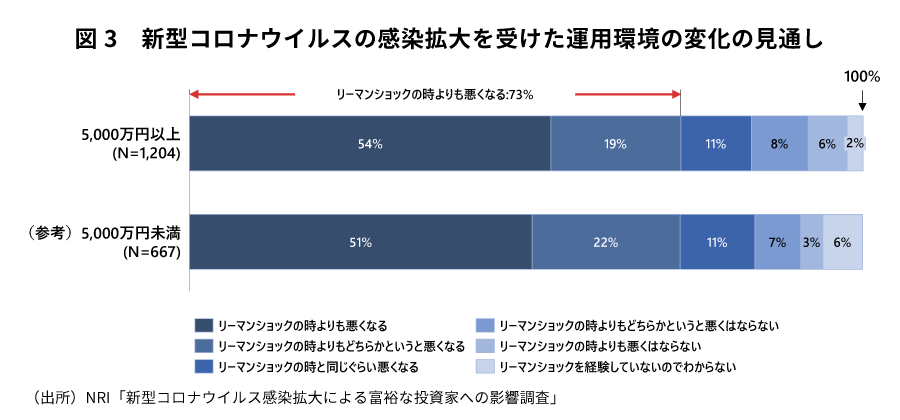

国際通貨基金(IMF)は4月14日に公表した世界経済見通しにおいて2020年の世界経済の成長率予測をマイナス3.0%としているが、富裕な投資家は今後の先行きをどのように考えているのだろうか。世界中で金融経済が混乱に陥った2008年のリーマンショックと今回の新型コロナウイルス感染拡大を比べると、7割以上の人がリーマンショックの時よりも資産運用環境は悪くなると感じている(図3)。確かにリーマンショックも未曾有の危機ではあったが、今回は全国民が一斉に日常生活での自粛を求められ、消費行動も一気に抑え込まれる状況(それも日本だけでなく世界的に)を実体験として身近に経験しているが故に、今後の先行きをリーマンショック以上に悲観的にとらえているのだろう。

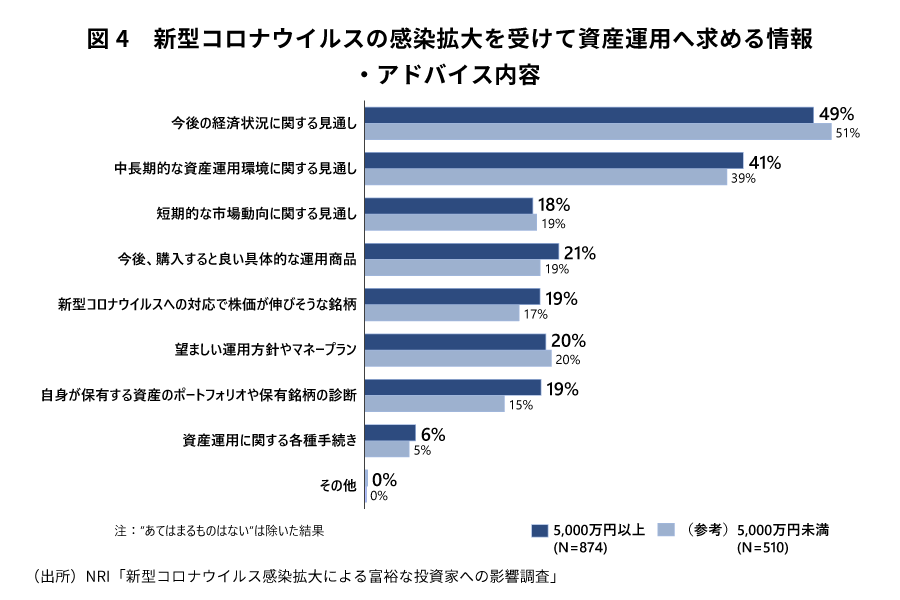

中長期的な先行き不安は、資産運用に関して求めている情報やアドバイスにも表れている。富裕な投資家が資産運用に関して求めている情報やアドバイス(金融機関に限らず)を調べてみると、「今後の経済状況に関する見通し」が49%、「中長期的な資産運用環境に関する見通し」が41%となっており、対照的に「短期的な市場動向に関する見通し」は18%、「今後、購入すると良い具体的な運用商品」は21%、「新型コロナウイルスへの対応で株価が伸びそうな銘柄」は19%となっていた(図4)。

金融機関にとってみれば、今求められているのは目先の儲け話ではなく、アフターコロナのパラダイムシフトを見据えた情報やアドバイスであるということだ。リーマンショックの時との違いでいえば、前回は金融システムの動向がメインテーマであったが、今回は生活者の行動様式の変化に着目した洞察が求められる。新型コロナウイルスとの戦いの中で、投資家自身が人との接触を制限して日常生活を変えている状況において、マクロ的な金融や経済動向見通しだけをいくら解説しても投資家には響かないだろう。

アフターコロナのニューノーマル(1):顧客経験価値を踏まえた運用提案プロセスの設計

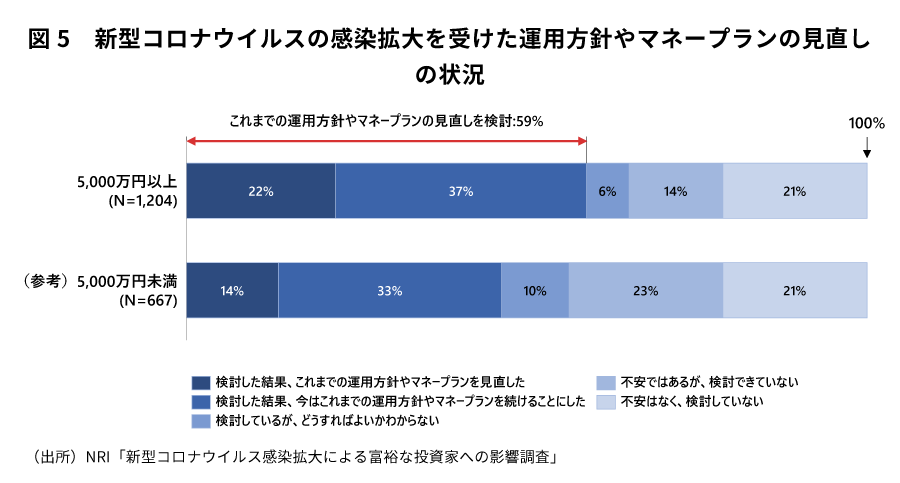

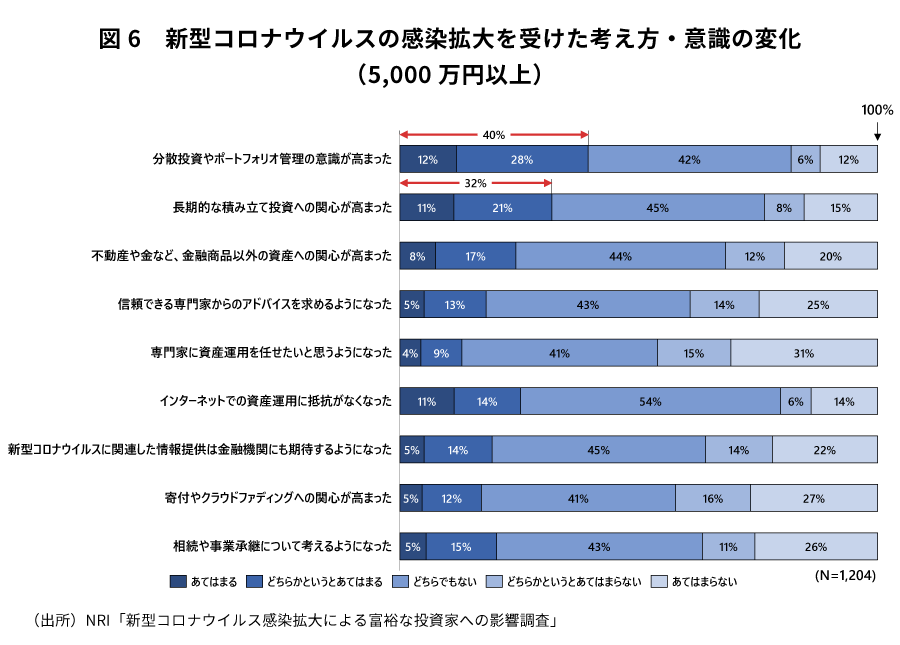

今回の新型コロナウイルス感染拡大を受けて、富裕な投資家の59%が中長期的な目線でこれまでの運用方針やマネープランの見直しを検討している(図5)。また、新型コロナウイルスの感染拡大によって影響を受けた考え方や意識としては、「分散投資やポートフォリオ管理の意識が高まった」(40%)、「長期的な積み立て投資への関心が高まった」(32%)ことが挙げられる。(図6)。

分散投資やポートフォリオ管理、長期的な積み立て投資という運用スタイルは、新型コロナウイルス感染拡大以前から、顧客本位の業務運営体制や、ブローカレッジからコンサルティング型営業への転換という戦略方針等から多くの金融機関が既に取り組んできたものといえる。新型コロナウイルス感染拡大によって投資家マインドが変化したことは、金融機関にとっては追い風であり、アフターコロナにおいてもより一層強化・推進していくべきと考えて良いだろう。

ただし、多くのプレイヤーが同じ方向性に向かっているということは、結果的に顧客にとって似通ったサービスが溢れてしまい、金融機関としては差別化出来ずに顧客に選ばれないという恐れもある。実際、大手金融機関のプライベートバンカーからポートフォリオ提案を受けた富裕層が、新興勢力が提供するロボットアドバイザーとそれほど変わらず拍子抜けしてしまったという声も聴く。顧客の投資性向・リスク性向をプロファイリングし、顧客にとっての人生のゴールに応じた資産運用提案という流れ自体は同じであるものの、顧客が体験するサービスには、提供する金融機関によってそれぞれ特徴を持たせるべきであろう。

例えば、高い専門性を有するアナリスト部隊を強みとして、ポートフォリオ提案のベースとなるハウスビュー(投資見解)で差別化する戦略もあろう。専門的な分析をリテラシーが高くない投資家にとっても納得できるように、分かりやすく解説する営業フロントの説明力で差別化することも考えられる。投資家によっては、投資状況説明が定期的に行われるよりも機動的に適切なタイミングでアドバイスしてくれることを好む人もいるだろう。自分で判断する投資家は、豊富な情報にアクセスでき、使い勝手のよい取引環境が提供されることに何よりも価値を見出すかもしれない。

単にコンサルティングのツールを導入すれば良いというものではなく、自社の顧客ニーズを見極めた上で、競合プレイヤーと比べて差別性のある提案プロセス設計が求められる。

アフターコロナのニューノーマル(2):顧客経験価値を踏まえた新たな顧客接点の構築

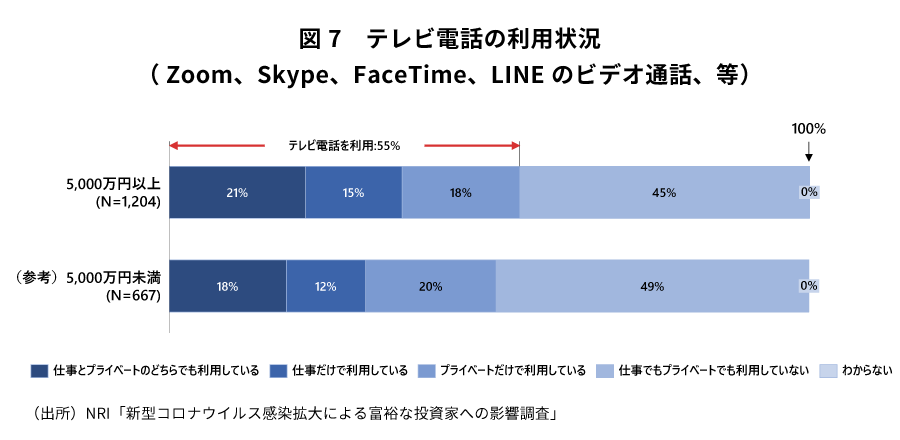

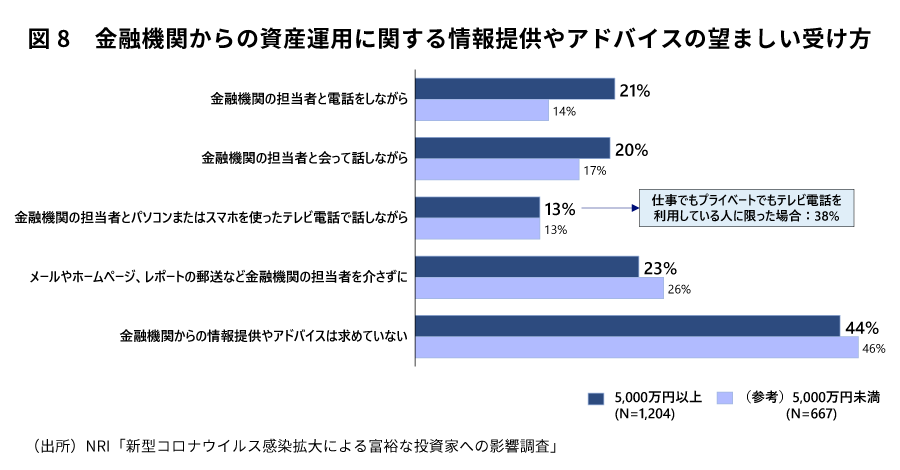

金融機関との接点はどのように変わっていくのだろうか。緊急事態宣言による自粛期間中、テレビ会議やオンライン飲み会等でテレビ電話を利用している富裕な投資家は5割を超えているが(図7)、金融機関との接点でもリモートで対面という機能を持つテレビ電話は、電話や面談、メール等の手段と同じように求められていくと想定される。アンケートでは、金融機関の担当者とパソコンまたはスマートフォンを使ってテレビ電話で話しながら情報提供やアドバイスを受けたいという人は13%となっており、電話や面談、メール等の手段と比べてやや少ない(図8)。一方で、仕事でもプライベートでもテレビ電話を利用している人、つまりテレビ電話に慣れている人に絞れば、38%がテレビ電話でのコミュニケーションを希望している(メールやホームページ、レポートの郵送などの非対面手段は30%)。今後、日常生活の中でテレビ電話が普及していくにつれて、金融機関との接点もテレビ電話を使いたいという人が増えていくのは間違いないだろう。

資産運用のコンサルティングにテレビ電話を活用することについて、NRIでは以前から調査研究を行ってきたが(非対面でありながら対人サービスの良さを兼ね備えた「人間味チャネル」として一連のサービスも提供している)、「環境整備」「コンテンツ」「担当者のコミュニケーション力」によって顧客にとっての心理的負担感が大きく異なることが明らかになっている。

例えば、資料の説明を受けている際、説明が分かりにくいなどの顧客の意思表示は、対面であれば担当者が”空気”で読み取ることができるが、画面越しではその把握は相当難しく、顧客の不満が蓄積しやすい。そこで、顧客が気軽に分かりにくい場所を指し示せるように、顧客が動かせるマウスポインタを設置するなどの工夫が必要になる。また、担当者の視線についても注意が必要で、我々の研究では画面越しに担当者との目線が合わない場合、顧客は“担当者は信頼できない”と判断する傾向にあることが判明している。金融機関の重要な価値の一つである“信頼”を画面越しでも毀損せずに提供するためには、視線の見せ方一つにも注意を払う必要がある。また、顧客と金融機関という関係性上、テレビ電話は使いづらいという負の印象を持たれると、二度と利用したくないと思われてしまう可能性もあり、このことにも留意が必要だ。

ただ、だからと言ってテレビ電話という非対面チャネルを対面チャネルの単なる劣化版と捉えてしまうのは勿体ない。5Gによる通信帯域の増大、アナリティクス技術の進化などにより、会話データの解析や顧客の表情認識・分析に基づいた担当者の提案支援など、非対面ならではの顧客体験価値の創出も可能となってきている。テレビ電話自体は多くのツールやソリューションが存在しているが、使い方次第でプラスにもマイナスにも振れてしまう。その用途に適した顧客経験価値の設計思想のもと、十分なクオリティを確保できているか、という視点でのサービスデザインを設計していくべきであろう。

ご参考 調査概要

-

【調査名】

新型コロナウイルス感染拡大による富裕な投資家への影響調査

-

【実施時期】

2020年5月14日、15日

-

【調査方法】

インターネット調査

-

【調査対象者】

全国の満20歳~69歳の男女個人、世帯金融資産5,000万円以上保有、株式・債券・投資信託・外貨預金などで資産を運用している人

-

【有効回答数】

1,204人(比較対象として世帯金融資産1円~5,000万円未満の人も667人回収)

執筆者

米村 敏康

金融コンサルティング部

鳩宿 潤二

金融コンサルティング部

礒田 優

金融コンサルティング部

堀内 隆明

金融コンサルティング部

お問い合わせ先

報道関係者からのお問い合わせ

-

株式会社野村総合研究所 コーポレートコミュニケーション部

提言内容に関するお問い合わせ

-

株式会社野村総合研究所 未来創発センター