2020/06/08

要旨

- 医療システムは、5つの「P」から始まるステークホルダー、すなわち政策立案者(Policy Maker)、保険者(Payer)、医療機関(Provider)、医療従事者(Physician/medical staff)、患者(Patient)が、それぞれ相互に果たすべき役割・機能を発揮することによって成り立っている。しかし日本におけるコロナ禍の中で、特にこの中で国民の行動変容に貢献しうる存在である、健康保険組合や全国健康保険協会といった「保険者」の活躍は、殆ど見ることができなかった。

- コロナ禍において保険者の活躍が見られなかった背景として、そもそも日本の保険者は、平時からその機能を十分に発揮しきれていない、より正確には、担っている機能が限定的、ということがある。各保険者の権限や機能は、公的保険制度の中で大幅に縛られており、それが自立的な事業運営を妨げている。

- 日本と同じく公的保険の形を採るドイツでは、日本と比べて保険者が担っている機能が広い。ドイツでは、自立した保険者が競争の中で独自の行動変容プログラムを設計できる形となっており、また今回の新型コロナウイルス対策においても、整理された情報の提供に加えて、被保険者に対する電話による24時間のホットライン確保やチャットボットによる情報提供・自己診断支援などを行った。

- 日本で保険者が国民の行動変容に対して貢献できていないことは、公的保険制度全体の枠組みまで遡って、保険者の在り方から考えなければならない問題である。今回の新型コロナウイルスを契機に、時間はかかるだろうが真剣に議論すべきではないだろうか。その際には、保険者の自立的な事業運営の実現に向けて、①社会性を担保しつつ独自性を発揮できる、保険者への機能・権限移譲、②保険者の財務安定化に向けた、規模拡大とその実現シナリオ、③被保険者の健康・医療情報プラットフォームの整備と投資回収スキームの設計、の3つが重要な論点となろう。

日本におけるコロナ禍の中では、「保険者」による国民の行動変容への貢献はほとんど見られなかった

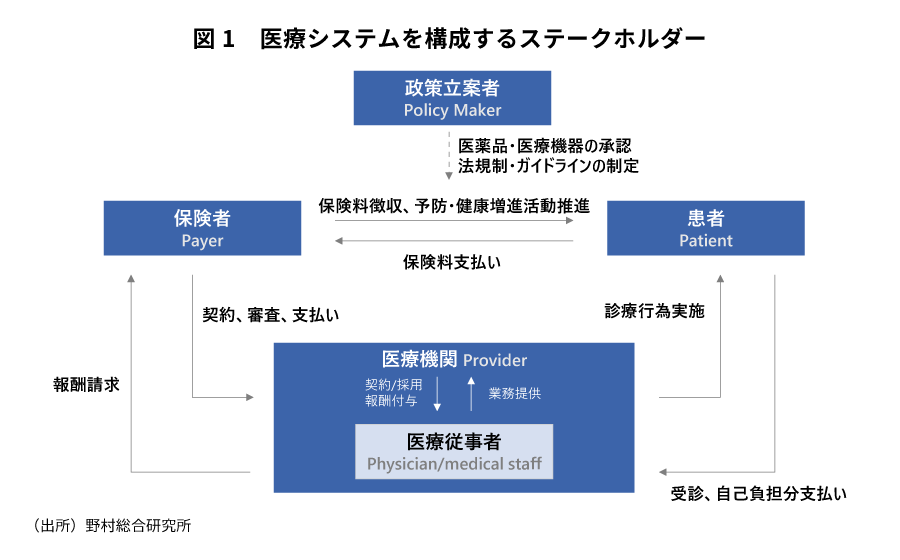

医療システムは、5つの「P」から始まるステークホルダー、すなわち政策立案者(Policy Maker)、保険者(Payer)、医療機関(Provider)、医療従事者(Physician/medical staff)、患者(未罹患者も含む)(Patient)が、それぞれお互いに果たすべき役割・機能を発揮しあうことによって成り立っている。

今回発生した日本におけるコロナ禍において、医療システム上の大きな課題となったことの1つに、外出自粛や感染経路の情報提供などに国民に協力を要請するなどの、国民の「行動変容」への働きかけがあった。この点について、今回は上記のステークホルダーの中でも「保険者」に注目して見てみたい。日本における保険者とは、具体的には企業向け保険事業を運営する健康保険組合や全国健康保険協会、また国民健康保険を運営する自治体などであり、その数は全国に約3,200存在する ※1 。各保険者は、既にまとまった数の被保険者をカバーできており、全保険者で全国民をカバーできていること、被保険者との間で行動変容の動機を誘引しうる保険料という金銭的な関係が既にあること、地域や職域といった同一の基盤の上にあり「連帯」感を醸成しやすいこと、等から、被保険者たる国民の行動変容に貢献しうる存在として十分に可能性があったと考える。現に、後段で説明するドイツでは、今回のコロナ禍において保険者が被保険者たる国民の行動変容に一定の貢献を果たしている。これに対して、日本ではその貢献は殆ど見ることができなかったのが、今回のコロナ禍で明らかになった姿である。

日本では、そもそも保険者が担っている機能が限定的で、自立的な事業運営がされているとは言い難い

コロナ禍において保険者の活躍が見られなかった背景として、そもそも日本の保険者は、平時からその機能を十分に発揮しきれていない、より正確には、担っている機能が限定的ということがある。

医療システムにおける保険者の機能としては、大きくは①被保険者の募集・管理、②被保険者への公平かつ適切な保険料体系の設計および徴取、③被保険者の予防・健康増進活動の推進による罹患率の低減、④医療機関との医療行為に対する支払い範囲・額の契約とその審査・支払い、の4つを通じて、被保険者の罹患リスク・それによる費用負担リスクを集団として管理し、また限られた医療リソースを最適に使用すべく被保険者の行動を制御する一方で、被保険者のエージェントとして医療機関側への交渉力・牽制を働かせることで、医療システムの維持と継続的な改善を促すものである。

日本の保険者の機能は、①は各個人がおかれた状況によってどこの保険に入るかはほぼ自動的に決められてしまうので、保険者は特に取り組んでいない。②では、保険料率は保険者ごとに決められた幅の中で設定できるものの、各保険者の中で見ると被保険者に対して収入に応じた保険料率を設定しているのみである。③は、先進的かつ財政が安定している保険者が取り組みはじめているものの、全体のごく一部に過ぎず、多くの保険者はぎりぎりの財政状況で取り組む余裕が無いのが現状である。また④については、日本では「フリーアクセス」を担保するという原則のもと、保険者と医療機関の個別契約は進んでいない。また診療報酬は全国の保険者の代表者が参加している中央社会保険医療協議会にて診療報酬の範囲や額が決定されているが、実態は国が決めている部分が大きく、それが各保険者にそのまま下りてきている。また審査・支払いはこれまでの歴史的経緯から、保険者から委託を受けた社会保険診療報酬支払基金(支払基金)等が実施している。つまり、日本の保険者は、①-④において、ほぼ事務的な機能だけを担っているのである。

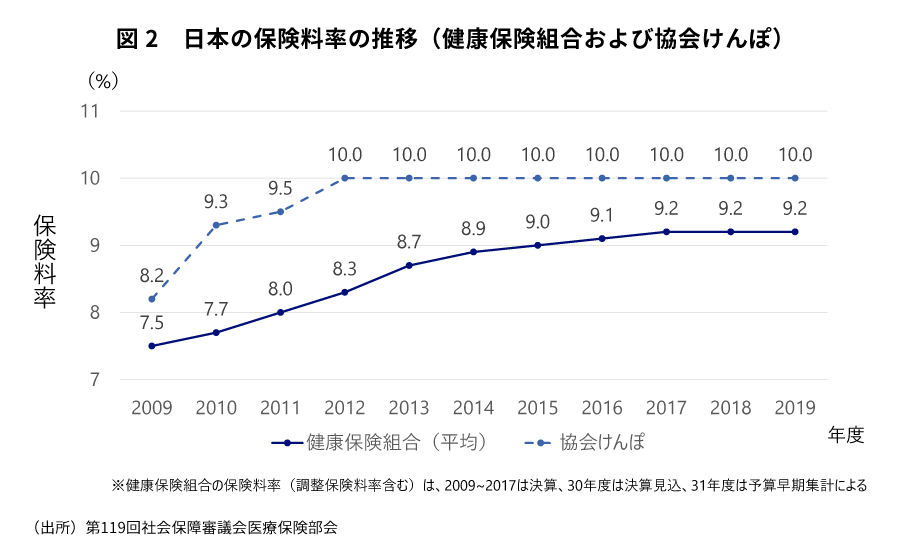

保険者が十分な機能を果たせていない日本では、被保険者たる国民は、罹患・重症化予防へのインセンティブ/ペナルティも無いまま全員が同じ保険料体系の下、受けられる給付サービスは高く維持されたまま、誰もがどこでも医療を受けられるようになっている。このことは日本の医療システムの優れた点として語られることが多い。一方で、高齢化が進んできた中で保険者は、被保険者の罹患・重症化リスク、ひいては医療需要を抑える効果的な施策を打てておらず、その結果が保険料率の上昇という形で表れている。

このように、そもそも平時から保険者が担っている機能が限定的で、被保険者への罹患・重症化予防の取り組みも含めて自立的な事業運営が実現できているとは言い難い日本で、今回のコロナ禍においても保険者による被保険者の行動変容に対する貢献が殆ど見られなかったのは、ある意味、ごく自然なことと言える。

ドイツでは、日本と同じ公的医療保険制度を中心としながらも、保険者は自立的な事業運営を実現できており、また今回のコロナ禍においても国民の行動変容に一定の貢献を果たした

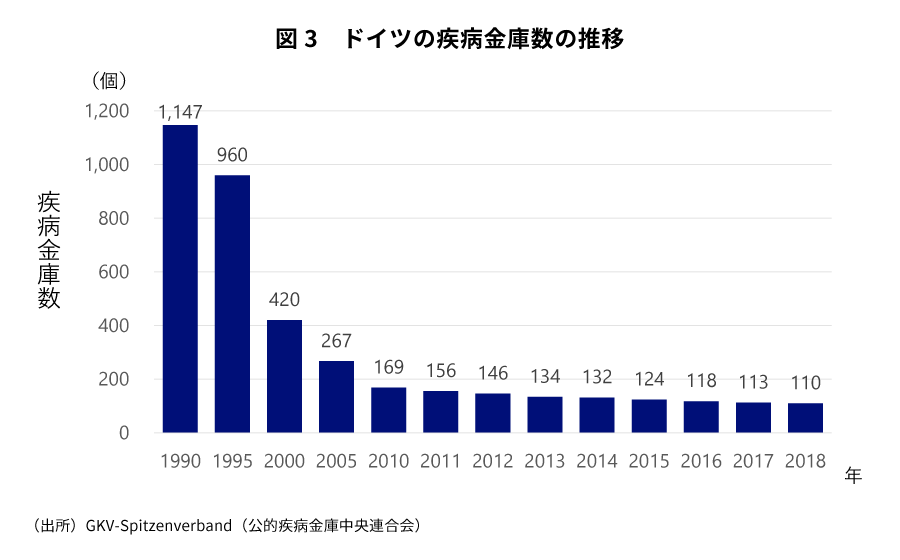

国民の9割が日本と同様に公的医療保険に加入しているドイツを見てみよう。ドイツの保険者は、連邦、州及び地方自治体から独立した公法人である「疾病金庫」と呼ばれる組織である。先述した①については、国民が保険者を選択できる形となっているため、保険者には獲得の努力が必要となる。ここで、保険者間の適正な競争を実現するために、各保険者の加入者の年齢・性別構成や稼得能力の減退、さらに健康リスクを考慮して各保険者への財源配分を行う「リスク構造調整」という仕組みを取り入れることによって、加入者構成によって生じてしまう保険者間の不公平性を取り除いている。また②では、基本的な給付サービスに対する保険料率は各保険者間で統一した数値とする一方で、③を含む付加的な給付サービスを準備し、それを選択した加入者には追加の保険料率を課す形をとっている。また給付サービスの中には、例えばあるプログラムに加入しプログラムに規定された行動をすることで、診療を受けた際の費用負担が加入していない場合よりも減るといった金銭的インセンティブを付与したものなどがある。④については医療機関の報酬については各疾病金庫で決めていないが、審査は疾病金庫自身が行っている。こうした保険者の自立と競争を促す改革を1990年代以降進めてきた結果として、ドイツでは保険者の統合が進み、多様な機能を発揮するための財政基盤も安定化した。

このようにドイツでは、公的保険でありながら、保険者に自立性を求めたうえで、給付サービスと追加の保険料率による適正な競争が行われた結果、保険者としての提供価値、すなわち受けられる給付サービスのレベルを高めつつも医療需要を制御することで相対的に保険料率を割安にできる保険者が生き残っている。

ドイツの保険者は、日頃からの被保険者との接点を活かして、今回の新型コロナウイルスに対しても、世の中に氾濫する情報を整理して提供することに加えて、被保険者に対する電話による24時間のホットラインを確保したり、サードパーティベンダーと連携したチャットボットによる情報提供・自己診断支援(例えばその中の1つであるDOCYET社のチャットボットのプログラムは、最新の科学出版物と政府機関であるロベルト・コッホ研究所からの情報に基づいて逐次更新される)などを通じて、被保険者の行動変容を支援した。

仮に、保険者が機能を十分に発揮できている世界を想像すると、平時からの罹患・重症化予防に対する各種インセンティブ/ペナルティ設計等はもちろん、今回のような非常事態時にも、様々な施策を打つことができるのではないか。例えばドイツのようなホットラインやチャットボットの提供以外にも、一定の個人情報(健康情報や行動情報)の提供についてインセンティブを与えるようにしたり、あるいは逆に感染した場合に情報提供に協力しない場合には診察時の被保険者負担の割合を多くするようにしたり、また、被保険者から収集した健康情報から罹患可能性を示して受診勧告をしたり、これまでの健診・診察結果等と合わせて重症化リスクを提示したりすることで、行動変容をより強く促せるようになるのではないか。

保険者による国民の行動変容への貢献を期待するためには、公的保険制度全体の枠組みに遡って議論することが必要

有時・平時含め、日本で保険者が国民の行動変容に対してなかなか貢献できていないことは、公的保険制度の中で動く各保険者個別の問題ではなく、公的保険制度全体の枠組みまで遡って、保険者の在り方から考え直さなければならない問題である。時間はかかるだろうが、今回の新型コロナウイルスを契機として、改めて真剣に議論すべきではないだろうか。

保険者の機能強化に向けて、被保険者の数や年齢構成、また各疾病構成や罹患リスクも大きく異なる数千の保険者に対して、ケースバイケースで国が個別に介入し是正していく姿は明らかに非現実的である。やはり大きな方向性としては、先に説明したドイツを参考に、各保険者が自らの状況を踏まえ自身の判断で主体性ある事業運営ができる環境を整えるべく、厚生労働省を中心に、内閣府や財務省、経済産業省などでの横断的な検討の下、法制度を整備・改正していくことではないだろうか。

その際の論点としては、以下の3点が重要であると考える。

(1)社会性を担保しつつ独自性を発揮できる、保険者への機能・権限移譲

上で見たように、日本の保険者が担っている現在の機能は非常に限定的である。もっと保険者がそれぞれ独自性ある取り組みができるように、規制緩和を進め、各保険者への機能・権限移譲を進めていくべきである。しかし移譲を進め過ぎれば、今度は「社会」保険としての土台を揺るがしかねない。このバランスをどう図るか、大胆かつ慎重な検討が必要である。

(2)保険者の財務安定化に向けた、規模拡大とその実現シナリオ

保険者への機能・権限移譲を進め、独自性ある取り組みを期待するためには、現在逼迫している保険者の財務の安定性向上は必要不可欠である。そのためには、現在3,200ある保険者を、ある程度統廃合し各保険者の規模を拡大していくことは、避けては通れないのではないだろうか。あるべき保険者の規模をどの程度に設定するのか、それに向けて強制的に進めていくのか、それともドイツのように自由競争の仕組みを取り入れていくのかといったシナリオ検討が必要である。

(3)被保険者の健康・医療情報プラットフォームの整備と投資回収スキーム

保険者が、被保険者の行動変容を促す機能を発揮するためには、被保険者の健康・医療情報を活用し、被保険者集団をセグメンテーション(さらには個別化)して対策を検討することが重要となる。しかし、各保険者がそれぞれ必要な健康・医療情報を管理するプラットフォームを構築するのは、保険者の投資余力や国全体としての投資効率、またプラットフォーム間の接続性の観点から、あまり望ましいことではない。現在、国は「データヘルス改革」を掲げ、国民の健康・医療等情報の管理・利活用の在り方について検討しているが、このような目的も意識したうえで、改めてどのような情報が必要で、誰がこのようなプラットフォームを整備し、また集まったデータの二次利用を含めてどのように投資を回収していくのか、検討する必要がある。

-

※1

今回対象とする「保険者」は、公的医療保険制度における保険者を指しており、民間の保険者は含んでいない。

執筆者

藤田 亮恭

グローバル製造業コンサルティング部

お問い合わせ先

報道関係者からのお問い合わせ

-

株式会社野村総合研究所 コーポレートコミュニケーション部

提言内容に関するお問い合わせ

-

株式会社野村総合研究所 未来創発センター