2020/09/07

要旨

-

野村総合研究所(NRI)が2020年7月に実施したアンケート結果によると、新型コロナウイルス(COVID-19)の影響による経済環境の変化に伴い、金融商品・サービスに関する相談や取引・契約ニーズが顕在化する中、金融機関のデジタル・チャネルを利用することへの適応を迫られた「デジタル・アダプター」ともいえる人々が出現している。

(調査の概要については、後段の「 【ご参考】調査概要 」を参照) - 「デジタル・アダプター」とは、今回、調査にあたり、新たに定義したもので、従来は銀行または証券会社のデジタル・チャネルを利用していなかったものの、新型コロナウイルスの感染拡大が起きた2020年1月以降に、初めてそれらを利用して金融商品・サービスの相談、契約、取引を行った人/行わざるをえなかった人を指している。

- コロナ禍の終わりが見えない中、今後も「デジタル・アダプター」は増加すると思われるが、「デジタル・アダプター」の約37%は他の金融機関への乗換意向があり、さらに、顧客ロイヤルティが低い人の乗換意向は70%を超えている。この結果から、「デジタル・アダプター」の期待に十分に応えることができなければ、一定の顧客を失う可能性がある。

- 「デジタル・アダプター」の期待に応えるには、特にデジタル・チャネルを活用した「相談」への対応が重要である。ただし、「デジタル・アダプター」の金融リテラシーとITリテラシーを2019年12月以前から金融機関のデジタル・チャネルを利用している人と比較すると、金融リテラシー・ITリテラシーともに低い層が多い。そのため、単にデジタル・チャネルで相談できる機能を提供するだけでなく、顧客のリテラシー面を考慮しつつ、顧客の不安や困り事などの感情面に焦点を当てた施策をセットで提供することが、顧客のカスタマー・エクスペリエンス(CX)を向上させる上で肝要である。

コロナ禍で、金融サービス利用における「デジタル・アダプター」が出現

新型コロナウイルス(COVID-19)の影響により、インターネットショッピングや動画視聴など用途が拡大し、生活におけるデジタル活用が急速に進展している

※1

。こうした変化は、金融サービスの利用においても生じており、新型コロナウイルスの影響による経済環境の変化に伴い、金融商品・サービスに関する相談や取引・契約ニーズが顕在化する中、金融機関のデジタル・チャネル

※2

を利用することへの適応を迫られた「デジタル・アダプター」ともいえる人々が出現していることが、野村総合研究所が2020年7月に行ったアンケート調査

から分かった。

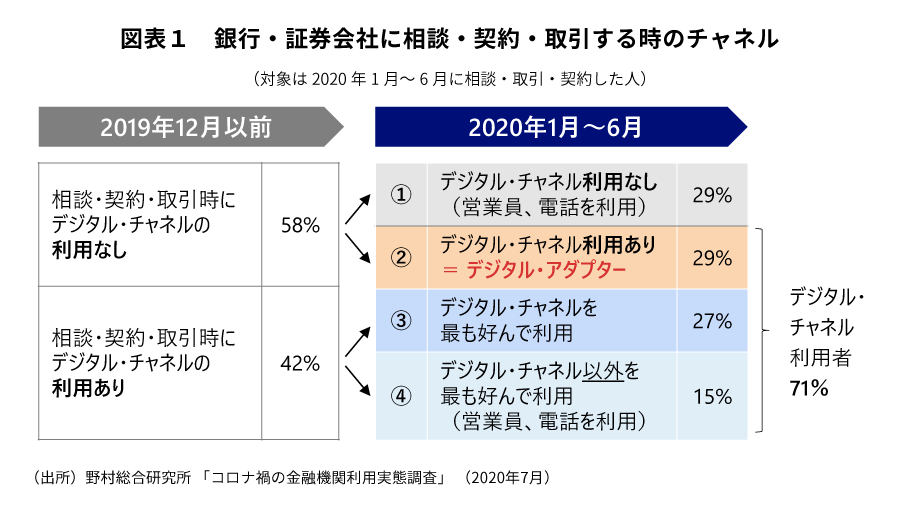

「デジタル・アダプター」とは、今回、調査にあたり、新たに定義したものである。従来は銀行または証券会社のデジタル・チャネルを利用していなかったものの、新型コロナウイルスの感染拡大が起きた2020年1月以降に、初めてそれらを利用して金融商品・サービスの相談、契約、取引を行った人/行わざるをえなかった人を指している。「デジタル・アダプター」は、2020年1月から調査を実施した7月の前の月(つまり6月まで)の間で集計した結果、銀行または証券会社で相談、契約・取引を行った人の29%を占め、デジタル・チャネル利用者の急速な底上げにつながっている(図表1)。このように、顧客接点が対面からデジタルへ移行しつつあることから、このタイミングを機に、デジタル・チャネルにおけるカスタマー・エクスペリエンス(CX)の改善が求められそうだ。

「デジタル・アダプター」の特徴

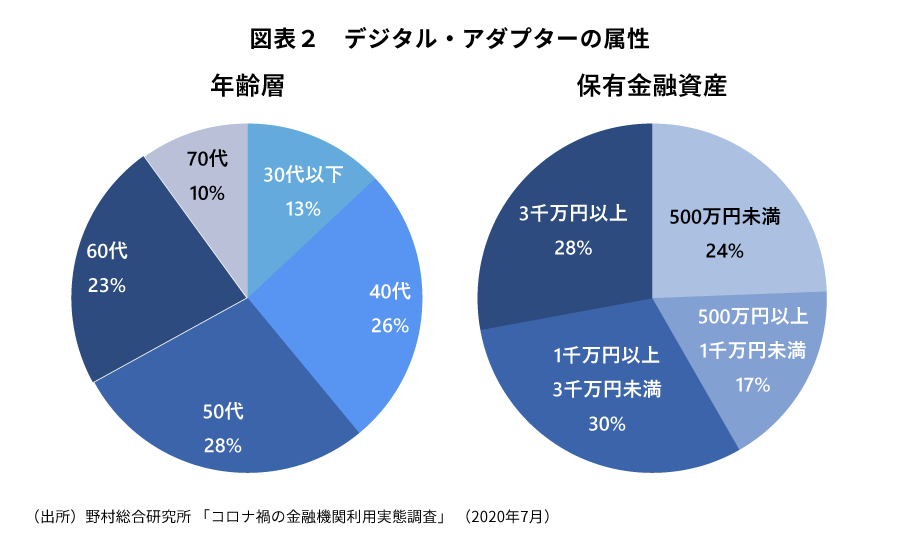

「デジタル・アダプター」の年齢は、40代、50代、60代の比率が全体の77%を占めた。一方、30代以下は13%と少なかった。そして、保有金融資産では、1千万円以上が半数以上の58%を占めた(図表1)。

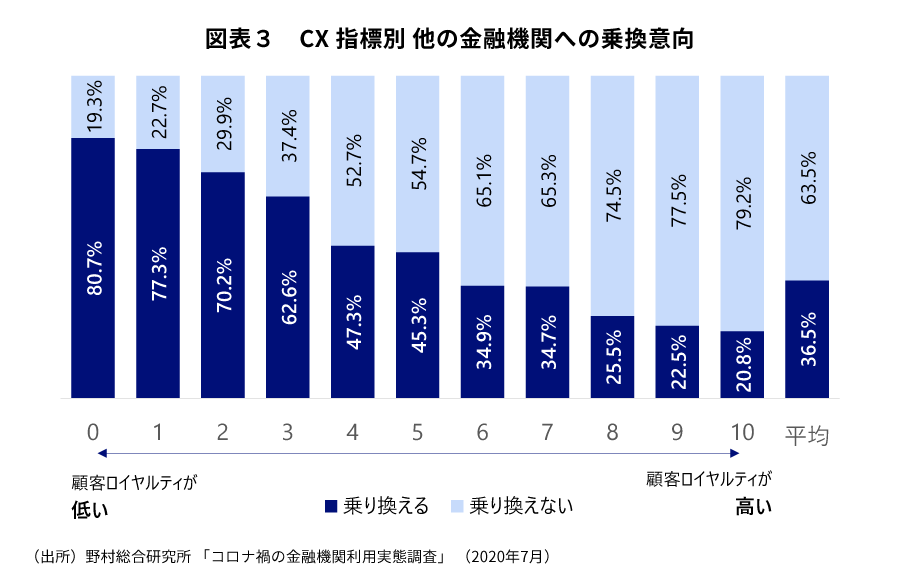

コロナ禍の終わりが見えない中、今後も「デジタル・アダプター」は増加すると思われるが、「デジタル・アダプター」の約37%は他の金融機関への乗換意向があり、さらに、顧客ロイヤルティ(CX指標

※3

)が低い人(2点以下の人)の乗換意向は70%を超えていた(図表3)。この結果から、「デジタル・アダプター」の期待に十分に応えることができなければ、一定の顧客を失う可能性があることが伺える。

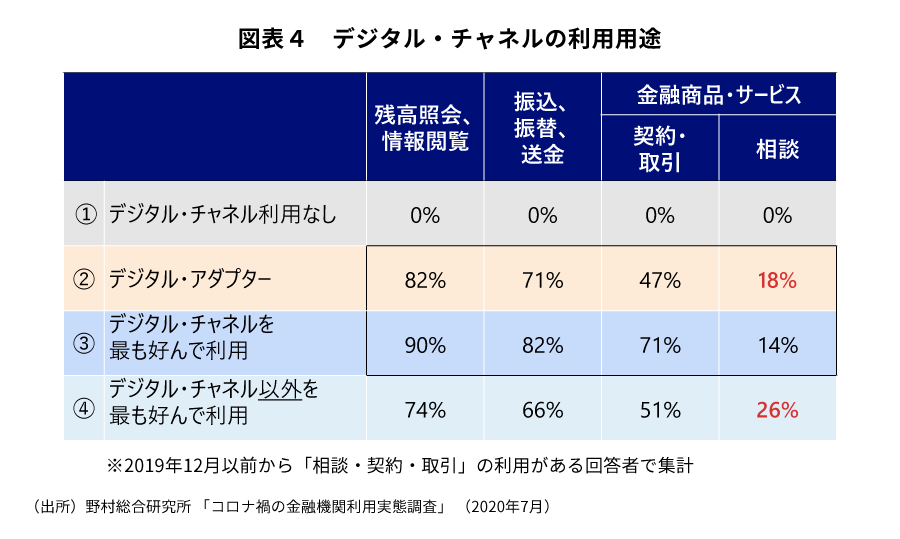

「デジタル・アダプター」の期待に応えるには、特にデジタル・チャネルを活用した「相談」への対応が重要である。デジタル・チャネルの利用用途(図表4)をみると「デジタル・アダプター」は、2019年12月以前からデジタル・チャネルを最も好んで利用している人(図表4内の③)と比べ、「残高照会、情報閲覧」、「振込、振替、送金」、「金融商品・サービスの契約、取引」の割合が低い一方、「金融商品・サービスの相談」の割合が高く、他の利用用途の割合に差がある分、相対的に「相談」に対する利用ニーズが高いことが伺える。そして、将来的には、デジタル・チャネル以外を最も好んで利用する人(図表4内の④)と同程度の26%まで伸びる可能性がある。

「デジタル・アダプター」のCX向上に向けて

「デジタル・アダプター」のCXを向上させるためには、単に「相談」できるデジタル・チャネルを提供するだけでは足りない。

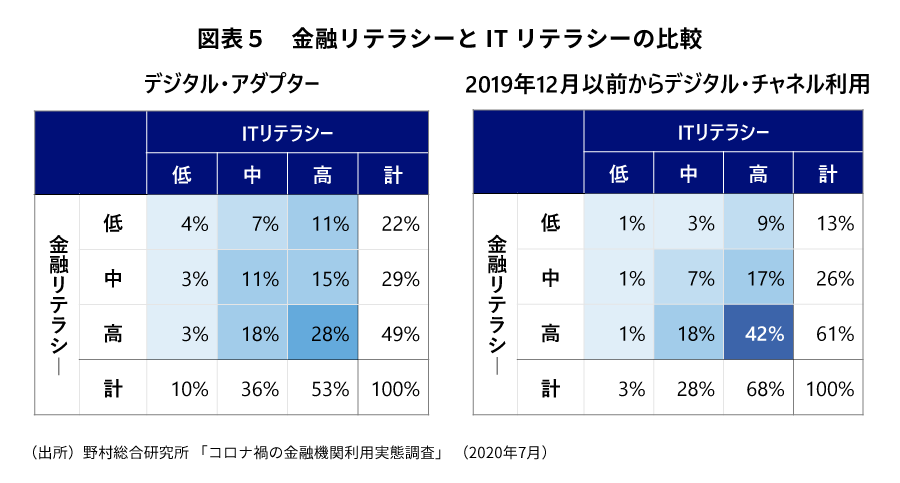

「デジタル・アダプター」の金融リテラシーとITリテラシーを2019年12月以前からデジタル・チャネルを利用している人と比較すると、金融リテラシー・ITリテラシーともに低い層が多いことが分かる(図表5)。

「デジタル・アダプター」の中でも、金融リテラシーは低いがITリテラシーは高い人の場合、デジタル・チャネルを使いこなせるため、乏しい金融知識でも金融商品の契約や取引ができてしまうことがある。または、自身の金融知識を補う営業員によるサポートを強く求めることも予想される。前者の場合、たとえデジタル・チャネルで自己判断と言え、契約や取引をした金融商品が、その顧客に合わないものであれば、それを指摘する。後者であれば、デジタル・チャネル上でも対面と同じように営業員と会話したり、アドバイスを受けられるようにする。このように、低い金融リテラシーを補うCX施策が必要となる。

逆に、金融リテラシーは高いがITリテラシーは低い人の場合、金融商品・サービスの契約や取引に十分な金融知識を備えているものの、不慣れなデジタル・チャネルの操作に悪戦苦闘し、セキュリティ面にも不安を感じることが予想される。そのため、ITに関する相談にも現場の営業員が対応できるようにしたり、テレビ会議などでは専用のソフトウェアをインストールしなくても利用できるようにするなど、低いITリテラシーを補うCX施策が必要になる。

このように、「デジタル・アダプター」のCXを向上させるには、単にデジタル・チャネルで相談できる機能を提供するだけでなく、顧客の不安や困り事などの感情面に焦点を当てた施策をセットで提供することが肝要である。

-

※1

野村総合研究所「新型コロナウイルス感染拡大で生活におけるデジタル活用が急進展~「デジタル包摂」が急務~」 https://www.nri.com/jp/keyword/proposal/20200527

-

※2

金融機関のウェブサイト(インターネットバンキングやオンライントレードなどのログインを必要とするものを含む)、金融機関のスマホアプリ、金融機関の営業員とのビデオ会議、チャット、テキストメッセージ/電子メールを指す。

-

※3

野村総合研究所と一橋大学の一條和生教授が共同開発した日本の金融機関の顧客ロイヤルティを測定する指標 https://www.nri.com/jp/news/newsrelease/lst/2019/cc/0903_1

【ご参考】調査概要

|

■調査名 |

「コロナ禍の金融機関利用実態調査」 |

|

■実施時期 |

2020年7月21日~26日 |

|

■調査方法 |

インターネットアンケート調査 |

|

■調査対象 |

日本全国の20歳~79歳の男女で、2020年1月~6月の期間に、銀行または証券会社で金融商品・サービスに関する相談、契約・取引を行った人 |

|

■有効回答数 |

6,007名 |

執筆者

田中 達雄

金融DXビジネスデザイン部

東山 真隆

リテールソリューション企画部

お問い合わせ先

報道関係者からのお問い合わせ

-

株式会社野村総合研究所 コーポレートコミュニケーション部

提言内容に関するお問い合わせ

-

株式会社野村総合研究所 未来創発センター