リスク・アペタイト・フレームワークとは

リーマンブラザーズの破たんに端を発した先の金融危機後、銀行の新たなリスク管理の枠組みとして世界的に注目されるようになったのが「リスク・アペタイト・フレームワーク」です。

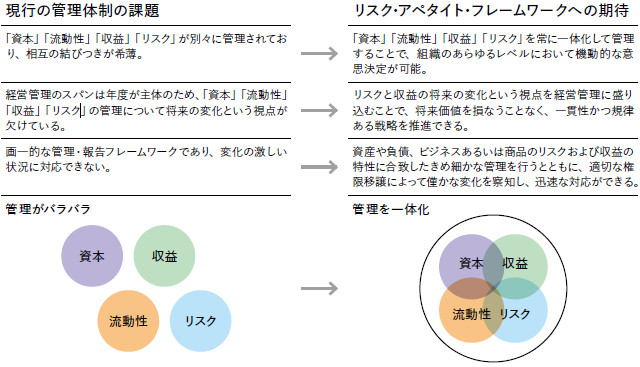

一般的に銀行では、予算計画策定時に、どれだけリスクをとって、どれだけ利益を上げるかを決めますが、計画の実行段階においては、リスクはリスク管理部門が、収益は企画部門が、というように別々に管理しています。そうではなく、リスクと収益を一体化して事業を運営する考え方が、リスク・アペタイト・フレームワークです(※)。

※本定義は、NRIが実施した海外事例調査にもとづいたもの。リスク・アペタイト・フレームワークについては、2013年7月に金融安定化理事会から「効果的なリスク・アペタイト・フレームワークの原則」が公表され、用語の定義の確立に向けた取り組みが進められている。

現行の経営管理上の課題とリスク・アペタイト・フレームワークへの期待

銀行には、予算計画策定、予実管理、業績評価という一連の経営管理サイクルがあります。これらにリスク、収益、資本、流動性を結びつけて一体的な管理を進めるとともに、このプロセスにトップマネジメントだけではなく、各部門・部・ラインなどすべての階層がかかわることが、このフレームワークの特長です。

これを使って組織内のリスク・収益に関するコミュニケーションを活発化させることで、早期のリスク検知、対応が可能となります。先の金融危機では、金融機関の各部門は問題を認識していながらも、それが組織全体にどんな影響を及ぼすのかがつかめず対応が遅れて破たんに瀕した金融機関が多くありました。その反省を踏まえて、リスク・アペタイト・フレームワークへの関心は世界的にたかまりました。最近は日本でも、組織のリスク耐性を高める新しい考え方として注目を集めています。