CONTENTS

- 各国政府のカーボンニュートラル宣言とEVシフトを妨げる大ジレンマ

- 完成車メーカーのEVシフトとそれらがもたらす業界構造変化

- EV時代に求められるビジネスモデル

- 日系自動車産業の生き残り策

要約

- 昨今の各国によるカーボンニュートラル宣言に呼応して、自動車産業は一斉に脱CO2の取り組みを加速している。その中心となるのが、EVやFCVなどの電動車を積極的に市場投入する動きである。先進国乗用車メーカーは、平均すると2040年には新車販売台数をすべてEVまたはFCVに置き換える計画を立てている。

- ただし、製品を電動車に切り替えるだけでは、CO2ネットゼロは達成し得ない。また、自動車メーカーにとっては、ガソリン車並みの収益性を維持し続けることも困難である。特に日本国内では、交通事情やエネルギー構成の問題、あるいは雇用問題など多くの「EVシフトできない壁」が存在する。

- 環境性と経済性を両立させるには、従前のビジネスモデルを変革する必要がある。既にテスラをはじめとした新興EVメーカーは、既存のしがらみにとらわれることなく、自動車業界の慣習や産業構造を破壊するビジネスモデルを組み立て、関連する新サービス事業を立ち上げている。

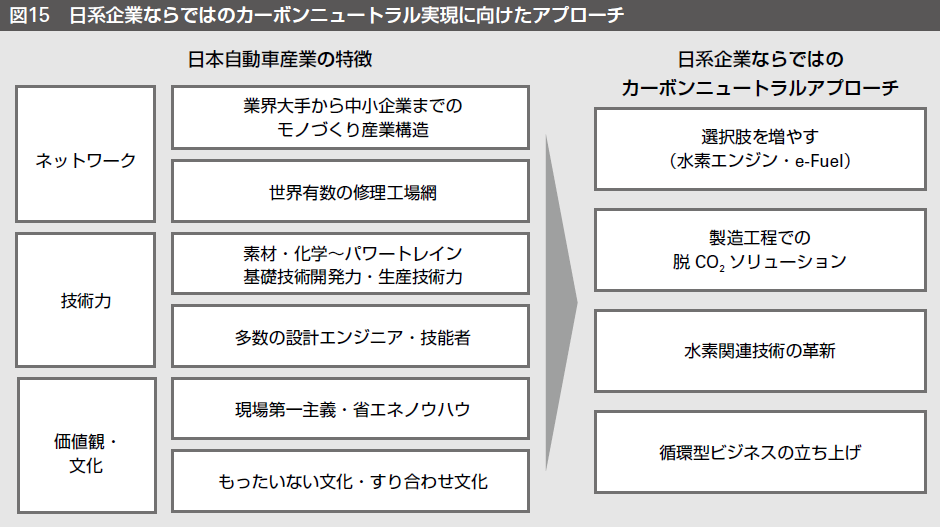

- 日本の自動車産業の競争力維持に向けては、先進企業をなぞるだけでは勝てない。日本の強みを活かしたユニークなビジネスモデルをいかに早く構築できるかがカギを握る。たとえば、e-Fuel、水素エンジンのような選択肢を増やすこと、水素関連の要素技術を育て守ること、製造工程での脱CO2技術を事業に転換すること、あるいは循環型ビジネスの立ち上げなど、日本固有の産業構造や蓄積されたノウハウを活かしたビジネスモデルの構築が必要である。

本文

Ⅰ 各国政府のカーボンニュートラル宣言とEVシフトを妨げる大ジレンマ

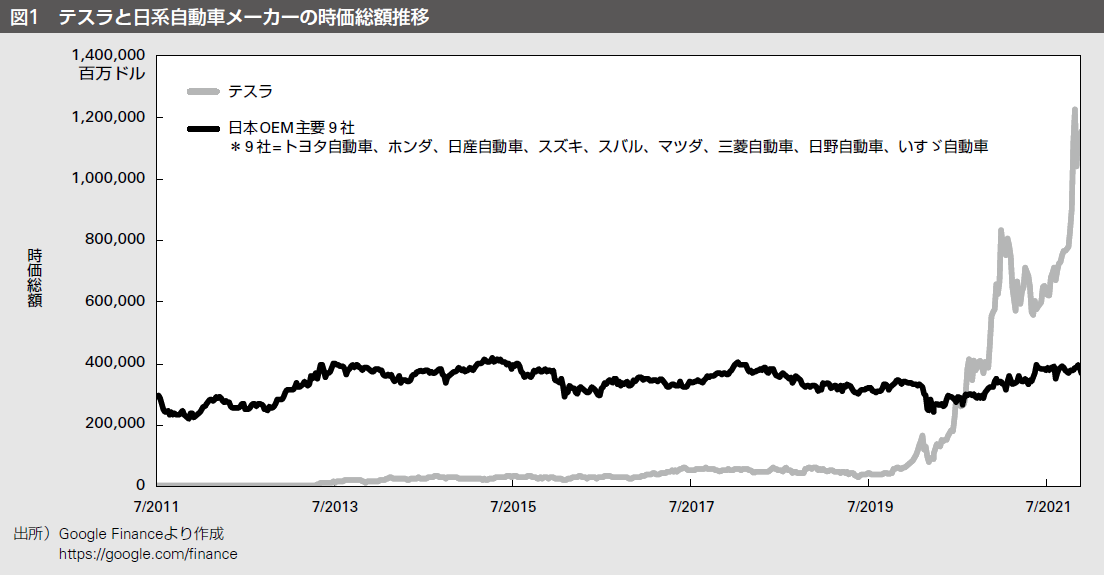

2021年10月、米国新興EVメーカー、テスラの時価総額がついに1 兆ドルを突破した。その規模は日系自動車メーカー合計の2倍以上であり、自動車メーカーとしては初の大台である。背景には、昨今の各国・各産業におけるカーボンニュートラル宣言がある。これを受けて、脱CO2銘柄は株式市場や一般消費者から高い期待を持たれており、テスラ株はその追い風を受けている(図1 )。

テスラにおいて注目すべきは、単に環境対応車をリリースしたという点にとどまらないことである。従来型の自動車メーカーにとって利益を出しにくいとされてきたEV(電気自動車)だったが、テスラはそのEV事業で利益が出るビジネスモデルを確立することで、環境追求と事業成長が両立することを示した。

自動車業界では近年、CASEと呼ばれる百年に一度の産業変革が叫ばれており、日系自動車産業にかかわる各社は、それらの経営インパクトを探りながら対応策を模索してきた。ただし、従来型の事業構造を支える必要があるプレーヤーにとって、事業構造改革は容易ではなく、その転換スピードはテスラには到底及ばない状況である。

本章では、各国の「カーボンニュートラル宣言」が自動車産業にもたらすインパクトの概要を示すとともに、トヨタ自動車や日産自動車、ホンダのような従来型の完成車メーカーが、事業転換にあたって抱えているジレンマについて述べる。

1 各国のカーボンニュートラル宣言と自動車産業へのインパクト

自動車×カーボンニュートラルというとEVを真っ先に想像される人も多いだろう。ただ、このEVはこれまで何度か市場が立ち上がるとされながら、ニッチ市場に受け入れられるにとどまり、結果、一時的なブームで終わってしまっていた。

しかし、今回のEV市場の立ち上がりは、ブームではなく大きなトレンドとして捉えるべきである。これまでとの大きな違いは、各国の環境政策・産業政策やパリ協定、SDGsといった世界的な枠組みを背景として、EV市場が立ち上がっている点である。

英国では、2030年にはガソリン車の販売を禁止、35年にはHEV(ハイブリッド車)も禁止する。フランスでも40年までにHEV、PHEV(プラグインハイブリッド車)を含む内燃機関車の販売を禁止にする。また、EUとしては、35年までにガソリン車、HEV、PHEVの新車販売を禁止する包括案を掲げている。

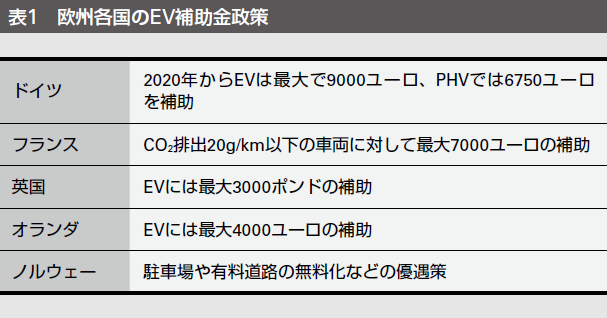

ガソリン車やディーゼル車と比べて初期購入価格が高いとされてきたEVであるが、それに対しても手厚い補助金政策が相次いで出されている。たとえばドイツでは、20年より

最大9000ユーロ、PHEVでは、6750ユーロの補助金を出している(表1 )。これらの販売促進策により、EVは、実売価格においてガソリン車と同等の価格レベルにまで落ち着いてきた。

また、中国においても、EVをはじめとする新エネルギー自動車(PHEV、EV、FCV)産業の底上げに向けて、戦略的な政策目標が掲げられている。

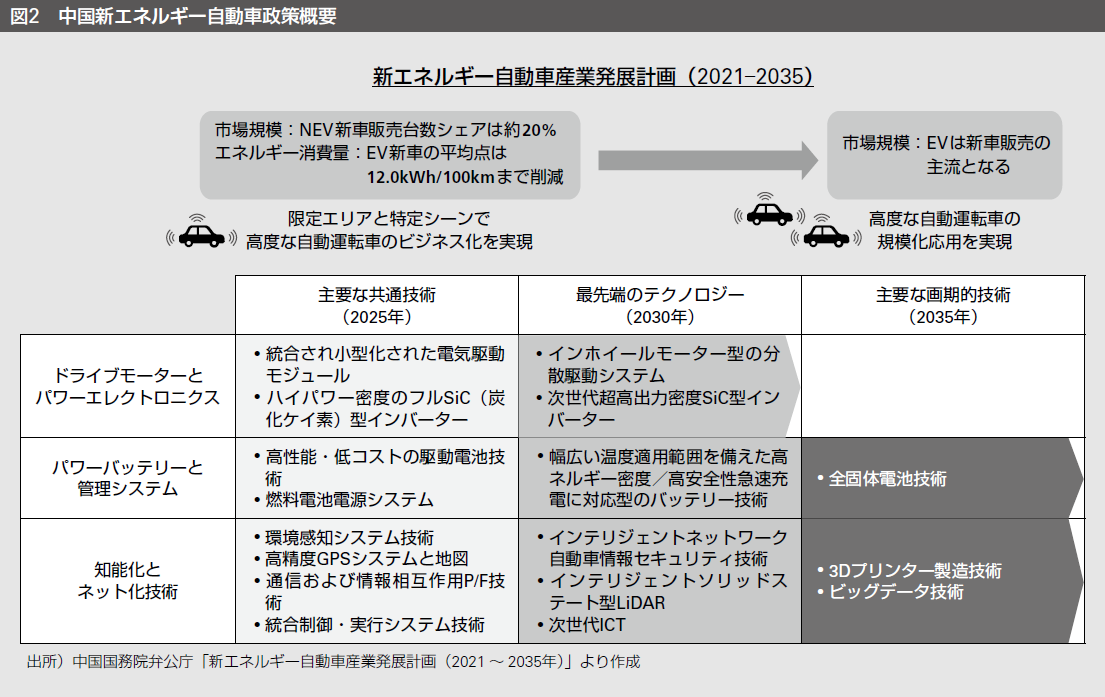

中国政府は、60年までにCO2排出量実質ゼロを目標にすると表明しているが、それを実現する重点戦略に自動車の環境対応化が位置付けられており、35年をめどに新車販売のすべてを新エネルギー自動車とHEVにする方針である。

既に中国は、20年にはEV販売台数100万台以上と、世界最大のEV市場を形成しており、21年に入ってからもその勢いはさらに増している。同年1 ~10月の新車販売台数全体に占める新エネルギー自動車の比率は、20年1

年間の5.4%から12.1%に急増しており、通年で中国のEV販売台数が300万台を超えるのは確実視されている。25年には新車販売台数の2 割を新エネルギー自動車とする目標(図2

)であるが、さらに前倒しして達成されると見込まれており、中国は今後もEV市場を牽引していくだろう。

これら欧州・中国のEV振興策で注目すべきは、単に環境政策の一環として掲げているものではないということである。双方ともに、表向きは地球環境対応を押し出しつつも、背後には自国産業の成長を狙っていることが挙げられる。HEVで出遅れた両者にとって、比較的シンプルな車両構造で、かつ環境面においても優れているEVは、グローバルで競争する自動車メーカーを出し抜きつつ、社会を味方につけやすい武器として捉えられている。

さらに、欧州の賢い点として、自国エリアに閉じないルールづくりを進めたことが挙げられる。グローバルでの自動車産業は、QCD(品質・コスト・納期)がその競争軸であったが、それに環境軸を加えることを欧州域内だけではなく、他先進国にも波及させることに成功した。

米国では、バイデン政権発足後、環境政策に力点を置いており、欧州各国に追随するかのように、4 年間で2

兆ドル規模のクリーンエネルギーへの投資を実施予定である。CO2排出量については、35年に電力セクターでネットゼロ、50年までに社会全体としてネットゼロ達成を目標に掲げている。そのロードマップとして、30年までにCO2排出量を05年比で50~52%削減すると約束している。これは、25年までに26~28%削減するとしてきた従来の目標を、2

倍近くに引き上げるものである。

また、新エネルギー自動車普及目標としては、30年に新車の5 割をPHEV、EV、FCVとする目標を掲げている(HEVは新エネルギー自動車定義から外されている)。それを支える仕掛けとして、4

年間で50万カ所の充電ステーションの設置や、消費者に対する電動車購入支援に向けた予算を織り込んでいる。このように、従来消極的とされてきた米国政府の姿勢は明らかに変わってきており、欧州発の競争軸転換は急速にグローバルに波及していることがうかがえる。

2 カーボンニュートラル車の消費市場見通し

このように、EVシフトの波は各国政府やメーカーの戦略によってグローバルの潮流となっており、これまでのようなエンジン車主体の産業に戻ることはもはやないだろう。それを裏付けるもう一つの証左として、EV消費市場も共鳴していることが大きい。

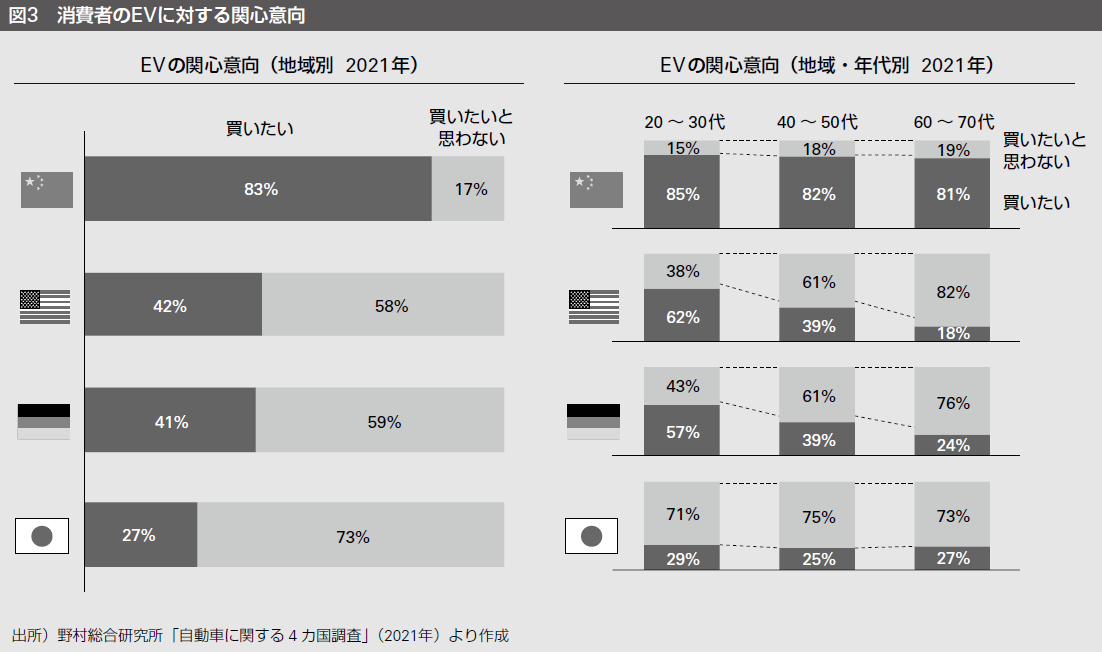

図3

は、各地域の一般消費者のEVに対する受容性について野村総合研究所(NRI)が調査したものである。注目すべきは、若い世代ほどEVに対する関心が高いということである。地域によって程度の差こそあるものの、2030年代以降、メイン購入者となる若年齢層はEV関心意向が強い。

現在、EVを忌避する層の意見として、イニシャルコストの問題や充電ステーションなどのインフラ未整備を指摘する声、あるいは電力不足を懸念する声があるが、欧州を中心とした官民一体でのルールメイキングと巨額の投資計画、そして消費者意識の変化を考えれば、それらの問題点は早晩、解消されるだろう。

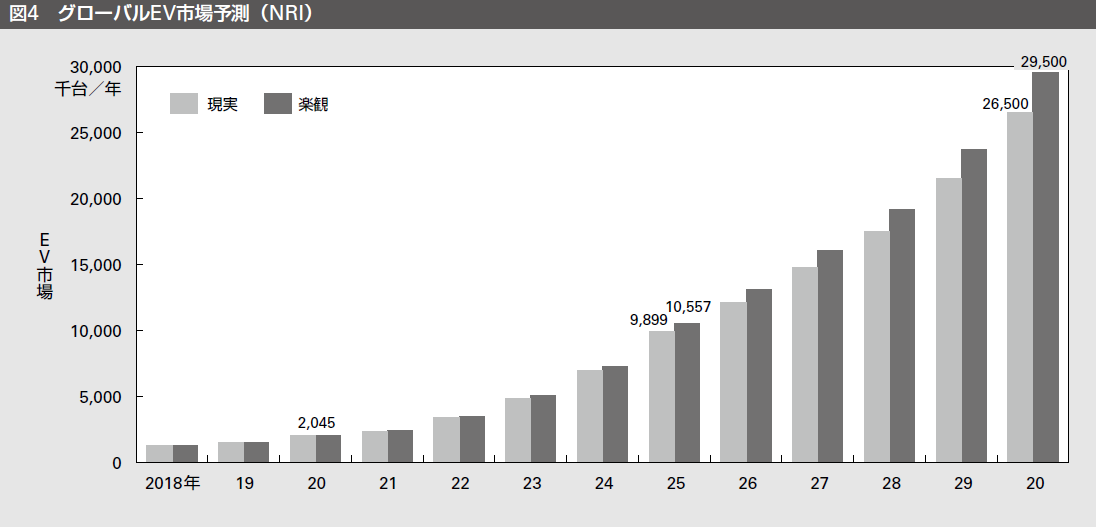

NRIでは、将来のグローバルEV市場を図4のように試算している。現在は200万台程度の市場であるが、30年までに最大約15倍の3000万台弱市場に達すると見ている。現在の20~30代がメインの購入者となる30年代以降は、さらに成長スピードを速めていく可能性が高い。したがって、グローバルを戦場とする日系自動車メーカーにとって、EVはもはや避けることができない正面の課題と捉えるべきである。

一方で、容易にEVシフトへと舵を切れないジレンマも存在する。次節では、特に日本国内の事情に焦点を当てる。

3 日本におけるEVシフトを妨げる大ジレンマ

日本における脱炭素の動きは、菅政権時代のカーボンニュートラル宣言(2020年)あたりから本格的に始まった。このカーボンニュートラル宣言では、50年のCO2排出ゼロを掲げた。さらに、21年4

月に、30年の温室効果ガスを13年比で46%削減するなど上方修正している。この目標値自体は、先進諸国と比較しても見劣りするものではない。

ただし、自動車関連の目標となると、ややトーンダウンしている状況である。政府は、35年に国内の新車販売をすべて電動車に切り替える目標を設ける方向で調整しており、企業や消費者に対するイノベーション基金や補助金を追加する計画ではある。ただし、ここには欧米が電動車の対象外とするHEVも含まれているのが大きな違いである。

この背景として、国内においては、EVが製造工程を経て消費者にわたり、利用され最終的に廃棄されるまでのいわゆるライフサイクルで見た場合に、環境面でベストチョイスとはならないことが挙げられる。

欧米諸国と比べて生涯走行距離が短い日本市場は、ガソリン車においても走行時のCO2排出量がそもそも少ない。すなわち、EVに切り替えたところで、1 台当たりの走行時のCO2排出量は欧米諸国よりも削減されないことを意味する。

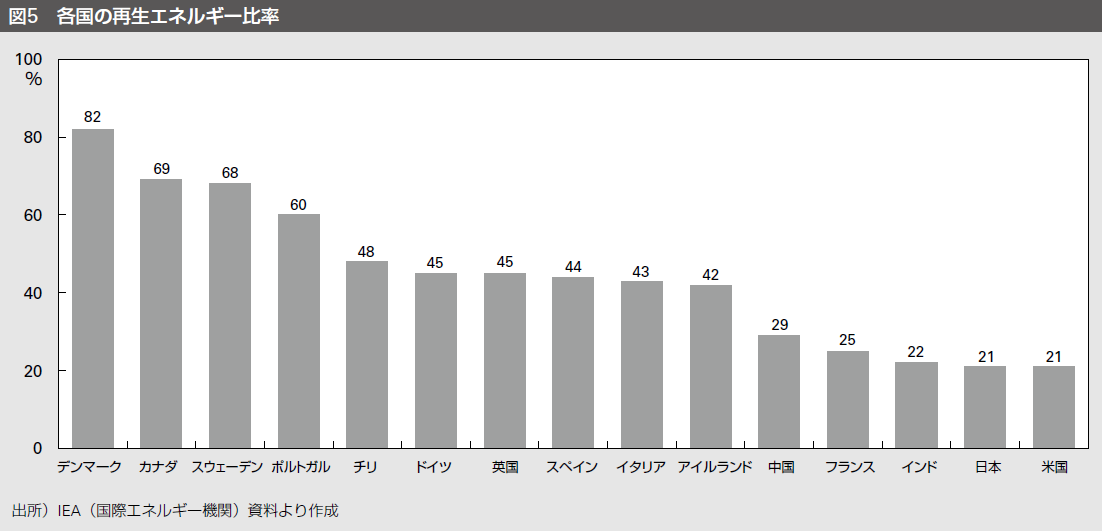

加えて、再生エネルギー化率が低いことも大きなハードルとなっている。EVはバッテリー生産時に多量のエネルギーを使用するが、そのエネルギー源が化石燃料を主体とする発電によって賄われる日本では、車両生産時におけるCO2排出量が、EVの走行時に削減できるCO2排出量より上回るケースが出てくるのだ(図5

)。

欧州のような再生エネルギー化率が高い国であれば、EVは環境面でもメリットが大きいと言い切れるが、日本では実はHEVが最も地球にやさしいパワートレインであるという違いがある。

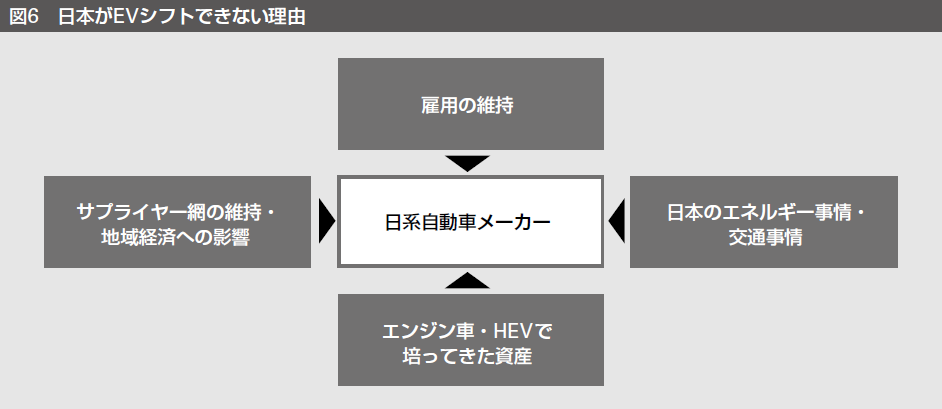

さらに、日系の自動車メーカーはHEVでの競争力が高いということも、EVシフトが遅れている一つの要因であるだろう。前述したように、EVは新興国のメーカーでも短期間で車両生産ができるが、HEVはそうはいかない。この技術優位性を「てこ」としてここ20年程度、日系自動車メーカーは環境対応で常に上位に食い込んでいたが、昨今のルール変化でその強みが逆に足かせとなってしまった可能性は否定できないであろう。

最後に挙げられるのが、雇用問題である。

自動車大国ドイツでは、自動車産業にかかわる160万人の雇用者のうち、30万人の雇用がEVシフトによって失われるという試算がある。欧州の自動車メーカーは、既に大規模なリストラを進めており、その中には間接部門・管理職に加え、長年、内燃機関開発に携わってきたエンジニアや技能者も多数含まれる模様だ。ダイムラーは19~22年にかけて1万人を削減予定であり、また、アウディもデジタル・EV部門の新規雇用を積極的に行う一方で、従来から在籍する従業員については、25年までに9500人削減する予定である。

このように、EV時代においても人材が引き続き重要な経営資本であることは変わらないが、ポイントは、エンジン車の開発・製造に携わってきたエンジニアがそっくりそのままEV部門に移れるわけではないということである。ミスマッチを早めに解消するため、欧州勢はリストラと積極雇用を並行しているが、これと同じようなことが日本でもできるかというとそう簡単にはいかない。日本国内では、「リストラ」というと、経営が行き詰まった際の最後の手段と位置付けられているためである。完成車メーカーの経営陣も、事業転換と併せて人材ポートフォリオの転換を図る必要性は認識しているものの、足元の経営状況が落ち込んでいない中で、欧州勢のような思い切った決断を下すのは難しいと思われる。

さらに深刻なのは、完成車メーカーに部品や製造装置を納める中小企業である。国内には、ガソリンエンジンやディーゼルエンジンを構成する鋳造・鍛造部品や、製造機械の製造を主業とする中小・零細企業が多数あるが、これらのメーカーにとってEVシフトは死活問題である。既に、エンジン部品の工作機械を製造する国内メーカーの中には、完成車メーカーからのオーダーストップやプロジェクトの延期により、経営破綻に追い込まれている事例もある。

このように、急激なEVシフトは、雇用問題や地域経済に大きな負のインパクトを与える可能性がある。完成車メーカーにとって、EV開発に関する技術的ハードルよりも大きな経営課題として捉えられている(図6 )。

Ⅱ 完成車メーカーのEVシフトとそれらがもたらす業界構造変化

1 完成車メーカーにおけるカーボンニュートラル宣言概観

本章では、このようなグローバル競争変化の中で、主要自動車メーカーがどのような戦略転換を図ろうとしているのか、またその結果、どのような業界構造変化をもたらすのかについて概説する。

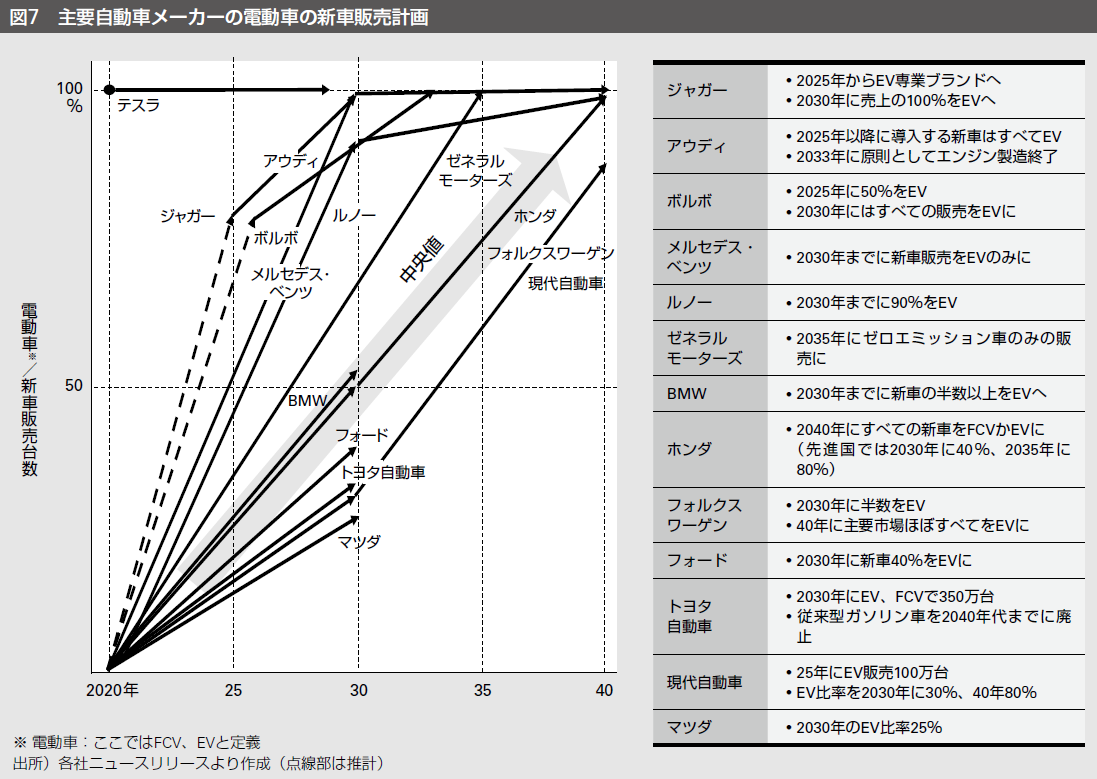

現在、グローバル自動車メーカーが続々とEVシフトを強めている。図7

は、各社における2050年までの電動車(FCV、EV)の新車販売計画である。全体の傾向としては、フォルクスワーゲン(VW)やホンダが計画する30年に半数、40年に全新車を電動車に切り替えるというラインがベンチマーク値となりそうだ。40年時点での全新車の電動車シフトは、車両ライフサイクルを考えれば50年にCO2ネットゼロという先進国のカーボンニュートラル宣言と整合が取れる計画と見受けられる。

中でも積極的なのが、ジャガーやアウディ、メルセデス・ベンツなど、欧州の高級車メーカーである。EVバッテリーのイニシャルコストを比較的吸収しやすい高級車セグメントで、かつ、クリーンエネルギーを安価に調達しやすい欧州域を主戦場とするメーカーということを考えれば納得しやすい。

テスラ以外の米国自動車メーカーも積極的である。フォードは、21年12月の発表において、2 年以内に世界第2

位のEVメーカーを目指すとしており、実現に向けてバッテリーなどのEV関連投資を積み増す計画である。また、ゼネラルモーターズも、35年にはゼロエミッション車のみの販売に切り替えるとしており、25年までに米国におけるEVマーケットのリーダーになることを目指している。

一方、日系メーカーは控えめな計画であり、また、いまだEVやFCV販売に関して明確な数値目標を掲げていないメーカーも多い。これは先に述べた日本固有の事情があるほか、図7

で示した電動車の定義として、各国政府の定義に基づいてHEVを含まなかったことも理由の一つである。

ただし、その日本でも直近の動きには変化が見られている。21年10月、日産自動車は「Nissan Ambition

2030」において、EVバッテリーの本命と期待されている「全固体電池」を搭載したクルマを28年度に市場投入する計画を発表した。21年12月には、トヨタ自動車が30年のEV販売台数目標を350万台とすると発表した。これは、EVとFCVを合わせて200万台としていた従来の計画を大幅に引き上げた形である。また同月には、軽自動車大手のダイハツも、30年に国内で販売する新車をすべてハイブリッド車とEVにするという目標を掲げた。今後、その他の日系自動車メーカーも先行プレーヤーに追随すべく、EVに対する野心的な計画が具体化されていくだろう。

2 自動車業界の構造変化

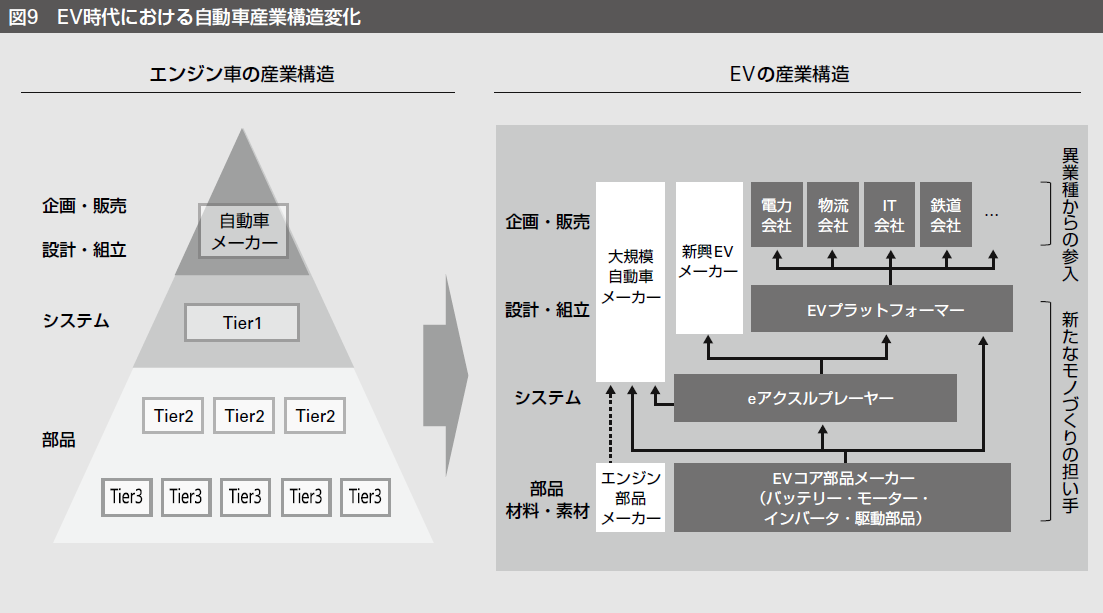

このような完成車メーカーのEVシフトは、数十年来維持されてきた自動車産業構造を破壊するといわれている。本章ではこの中身について解説する。

自動車業界でのモノづくりは、従来、完成車メーカーを頂点としたピラミッド構造で成り立ってきた。それらを構成する多数のプレーヤーを束ね、すり合わせを行いながらクルマを市場に届けるノウハウこそが、完成車メーカーの競争力の源泉であり、異業種プレーヤーからすると最大の参入障壁であった。

ところが、EVの普及によって、特定のコアコンポーネントを持つプレーヤーが、このピラミッド構造を破壊し始めている。たとえば、EVのコアとなるバッテリーは既に寡占化が進んでおり、自動車メーカー各社は系列や国籍を超えて、安定調達に向けて資本提携を含めたバッテリーメーカーとの関係構築を図っている。車載バッテリー業界トップのCATLは、中国自動車メーカーはもちろんのこと、VW、BMW、ダイムラーといった欧州勢にバッテリーを供給するほか、トヨタ自動車とも提携関係を結んだ。

一方、トヨタ自動車は、これまではパナソニックとの合弁によりバッテリーを調達していたが、他方、CATLやBYDとも提携しており、従来の調達関係にこだわらない戦略を取っている。

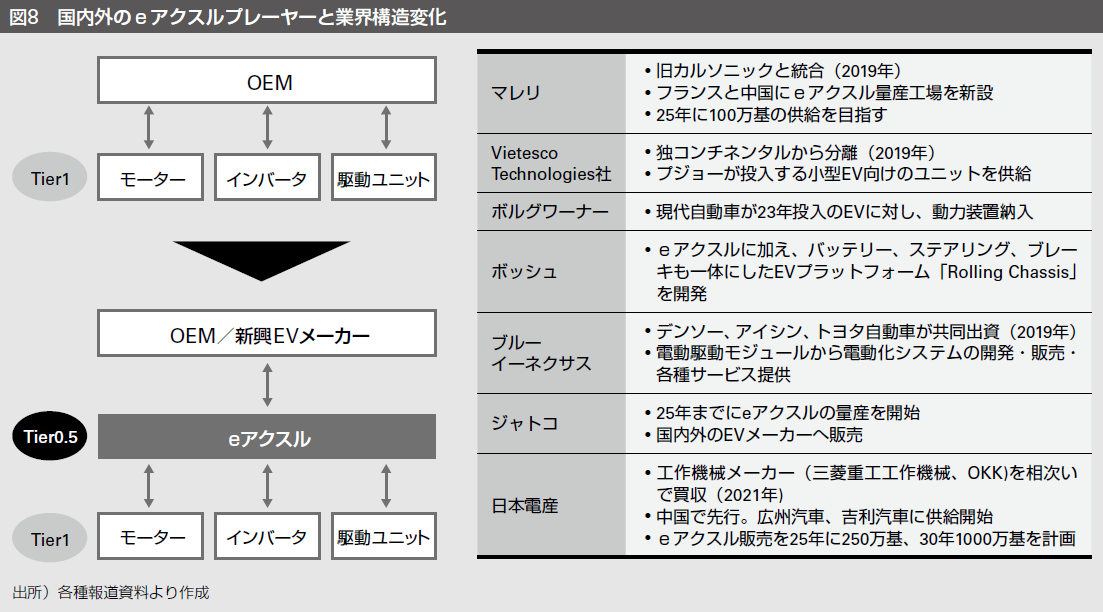

バッテリー以外でもe アクスルと呼ばれる駆動ユニット、モーター、インバータなどを一体化したモジュールを手掛けるシステムサプライヤーが登場している(図8

)。EVシフトは、部品の単品供給にとどまっていた部品メーカーにとっては、製品カバー領域と顧客拡大を同時に実現できる大きな事業機会であり、大手Tier1同士の再編が加速している。

中でも注目すべきは日本電産であろう。日本国内では、モーターのリーディングカンパニーという印象が強いが、自動車業界、特に中国の完成車メーカーにとっては、自動車のシステムサプライヤーとして認知されている。2030年には1000万基のe

アクスル販売を計画するなど、その規模やポジションは、大手Tier1と位置付けられていたプレーヤーに取って代わる可能性がある。

さらに大きな動きとして、EVプラットフォーマーと呼ばれるプレーヤーが出てきている。エレクトロニクス業界で有名な台湾のフォックスコンが一例であるが、彼らのモノづくりラインアップは、EVのハードをほぼカバーしており、それらを自動車の開発・製造ノウハウを持たない新興プレーヤーに製品を納入する仕組みの整備を進めている。商用車業界でも、Amazonや佐川急便などの輸送トラックやバンのユーザー自らが、自社の物流オペレーションに適した車両をEVプラットフォーマーに生産委託して導入している。

このように、他業界からの参入が難しいとされてきた自動車業界であるが、ハードのプラットフォーマーが出てくることによって、異業種からの参入は今後も増えてくるだろう。たとえば、Apple、バイドゥ、アリババ、ソニーといったITプレーヤーも、そのブランド力や販売力を武器に、完成車メーカーとして同市場に乗り込んでくる可能性がある(図9

)。

このような系列や納入実績、あるいは業種を超えた構造変化は、20年ほど前に日系各社がHEVを市場に送り出した時期には見られなかった変化である。こういった異業種からの参入は、自動車業界をさらなる変革に導くだろう。一般消費者の目線で見れば、そのメリットを享受する機会も増えていくのではないだろうか。

Ⅲ EV時代に求められるビジネスモデル

ところで、自動車業界はEVシフトによって収益力を維持・向上できるのだろうか。またEVシフトによってカーボンニュートラルは本当に達成できるのだろうか。結論から述べると、いずれもEVシフトだけでは達成し得ない。

まず、収益性の観点から述べよう。端的にいえば、収益力の維持にあたって、EVやFCVという製品を市場に送り出すだけでは不十分であり、むしろエンジン車事業よりも低下する可能性すらある。クルマがユーザーに提供する「移動する・運転を楽しむ」という本来のベネフィット(≒自動車メーカーにとってのリターン)は、EVになってもさほど変わらない。一方、バッテリーやインフラなどの莫大な追加コストは誰かが負担しなければならない。その負担者は国であり社会全体であるのだが、その中核となる完成車メーカーが「負担者」から逃れることはまず考えにくいからである。

また、環境性の観点からもEVを投入するだけではCO2ネットゼロは達成し得ない。EVは走行時のCO2排出は少なくなるとされるが、それはバッテリーに充電される電力が再生可能エネルギーで賄われたケースの話であり、現在の各国の電源構成からすると、欧州であってもCO2はゼロにはならない。

また、EVやバッテリーを製造する過程で、自動車メーカーや部品メーカー、素材メーカーの各工場で多量のCO2が排出される。日本国内でのジレンマで述べたとおり、地域の交通事情やエネルギー構成によっては、EVはむしろ環境にとってマイナスになるケースもあり得る。

以降、こうした現状に対して、いくつかの企業がEV時代に推し進めようとしている環境性、経済性の確立に向けたビジネルモデル変革や戦略転換のケースを紹介する。

1 EVのオンライン販売

(1) テスラのオンライン販売

冒頭で挙げたEV時代の雄とされるテスラであるが、近年、彼らが市場からもてはやされている理由は、単にデザイン性に優れたEVを世に送り出したからというだけではない。さらに、従来の自動車産業のビジネスモデルを壊す、模倣困難な「仕掛け」を複数実行したことにある。

ここでは代表的なものの一つとしてオンライン販売について取り上げる。

2019年、テスラのCEOイーロン・マスクは販売を完全オンラインにすると宣言した。すなわち、ディーラーなどの販売拠点をなくし、車両の購入はオンライン経由のみにするという方針である。

これに関連するが、同社は広告宣伝費をかけないことで知られている。TVCMはもちろんSNSなどを使った発信はせず、ユーザー間の口コミであったりイーロン・マスク自らが広告塔となったりすることで代替している。

この販売にかかわる二つの方針は、「お金を掛けてでもお客様に振り向いていただき、買っていただく」という、これまでの自動車業界の常識を覆すものである。

この発表が出された当時は、高級耐久消費財であるクルマのユーザーにこのようなモデルが受け入れられるのか不安視する声もあったが、現在はそれらの懸念は払拭されつつある。なにより、100万台以上のテスラ車が走っていることがその証左であろう。

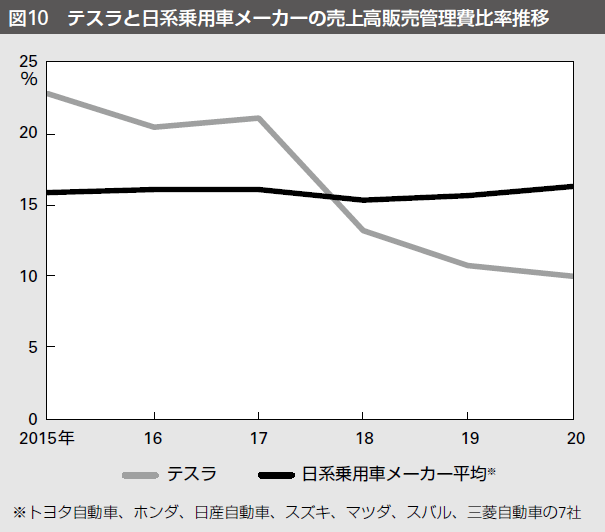

このような販売側の徹底したコスト削減によって、同社の売上高に対する販管費の比率は、ここ5年で割合を10ポイント以上下げており、15~16%前後で一定している日系企業と比較すると、その差は著しい。

このような新たなビジネスモデルを構築したことで、同社は、20年に初めてEV事業単体として黒字を確保した。この年は、グローバル完成車メーカーが新型コロナウイルスの影響で軒並み減収減益となる中、顧客のディーラー訪問を必要としないテスラはほぼ影響がなかったようである。今後も事業規模拡大に伴い、このコスト構造の差はさらに大きな競争力の差となっていくだろう(図10)。

(2) テスラがもたらした業界構造変化とビジネスチャンス

このテスラのオンライン販売は、単に販売コストを浮かせただけではなく、自動車業界に大きな変化をもたらした。

従来の自動車販売業界は、自動車メーカーからディストリビューター、販売ディーラーへとわたり、ディーラーから最終顧客に販売されていた。すなわち、自動車メーカーは厳密には最終顧客と接点を持っておらず、顧客情報は、各地域のディーラーが抱えている構造であった。メーカーにとってディーラーは大事な顧客でもあり、したがって、ディーラーを飛び越して最終ユーザーにコンタクトすることは基本的には難しい状況であった。

一方、テスラはディーラーやディストリビューターといった販売網を持っていない。後発参入者故の強みでもあるが、こうしたプレーヤーを中抜きすることで、ユーザーと直接つながることに成功した。

これは、顧客情報を気兼ねなく入手し、自社の資産として活用できるという意味で、自動車メーカーにとっては大きな一歩である。ユーザーニーズの収集が進めば、車両開発へのフィードバックが強化され、買い替え促進などのビジネスの高度化、あるいは顧客起点でのソリューションサービスの立ち上げにも大きく寄与するであろう。

既存の自動車メーカーにとっても、販売チャネルの再構築やその役割の見直し、あるいはコネクテッド技術の活用により、顧客接点の確保を進めるべきであろう。それらを「てこ」とした、エネルギー関連サービス、エンタメサービス、運行管理サービスなどを通じて、EVハード単体からの収益に頼らないビジネスモデルの構築が求められる。

2 EV専用プラットフォームと柔軟な生産体制

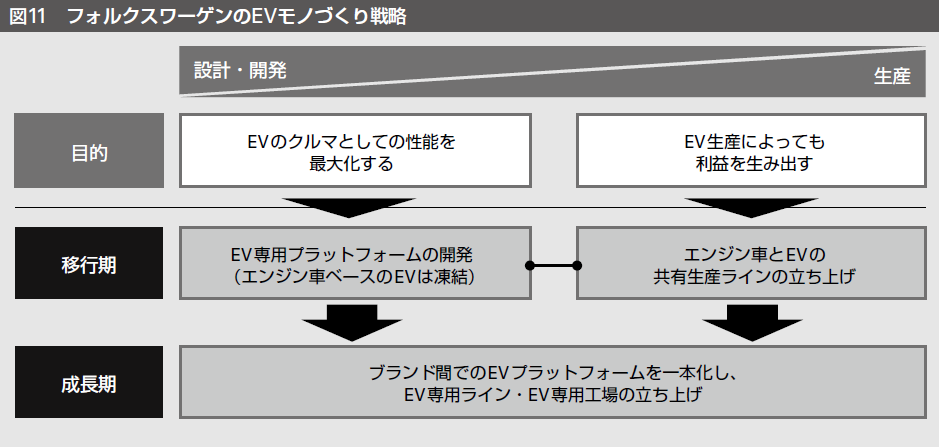

第Ⅱ章にて、VWが、2030年にEV販売比率を50%に引き上げる計画であり、その比率は、各社の中央値付近に該当すると述べた。

ただし、販売台数で見た場合、23年には100万台、25年には150万台を計画しており、その頃には、グローバル完成車メーカーとしては、テスラを抜いて世界1位に躍り出る見通しである。このような計画を立てる一方で、利益率目標を過去5

年間平均の5 %台から8 ~9 %に引き上げる計画である。こうしたEVに舵を切りながらも収益力を上げていくカギは、緻密なモノづくり戦略にある。

(1) EV専用プラットフォームの開発

一つはEV専用のプラットフォームの開発だ。エンジン車のプラットフォームでEVを製造する場合、バッテリースペースに制約がかかるため、搭載可能なバッテリー容量が限られ、航続距離が短くなるという難点があった。

この問題に対し、VWは「MEB」というEV専用のプラットフォームをいち早く開発し、EVのクルマとしての性能を最大限に引き上げた。MEBベースでつくられた「ID.3」という車種は、ビートルやゴルフに次ぐVWブランドを代表する車種として期待されており、既に欧州においてはテスラのモデル3に続くシェアを確保するなど売れ行きは好調だ。

さらにVWは、現時点でのグループで抱えるEV専用のプラットフォーム(VWブランドのMEBとアウディブランドのPPE)を将来的に統合することを発表した。台数を束ねるだけでなく、規格統一されたバッテリーを組み合わせることでバッテリー容量を柔軟に変更できるようにしたり、駆動システムもさまざまなラインナップから選択可能としたりなど、より効率的でかつ消費者のニーズに応じた車両生産を両立させる計画である。

(2) エンジン車とEVの共有生産ラインの立ち上げ

もう一つはEVとエンジン車の混流生産が可能な生産ラインの立ち上げである。

VWはEV専用のラインやEV専用工場も立ち上げているが、これは専用ラインでも投資回収が見込める量産車種に限ったものである。他方、車両台数が見込めない高級車や商用車は、エンジン車との共通ライン・混流生産ラインでEVを生産している。たとえば、グループ会社の高級ブランドであるアウディのEVプラットフォーム(PPE)は、インゴルシュタット工場でエンジン車のプラットフォーム(MLB)と同じラインで流している。

<>br今

後はグループの数多くのブランド間でまとまった車両台数を束ねることで、EV専用ラインにシフトしていく計画であるが、既存の資産を有効活用するモノづくり戦略はEVシフトの過渡期として必要な措置と考えられる(図11)。

このように、VWにおいては、EV専用のプラットフォームを早期に開発し、EVとしての性能を高めながら、生産ラインとしてはエンジン車との共存も図っていく、巧みなモノづくり戦略とその実行力が、利益率の維持・向上を支える基盤となっている。

エンジン車も生産する既存の完成車メーカーにとっては、少量生産からスタートするEVをどのタイミングでどのような生産体制を築いていくべきか悩ましい点であるが、VWのような思い切った先行開発と柔軟な生産戦略の融合は一つの参考になるであろう。

3 充電サービスを含めた事業モデル構築

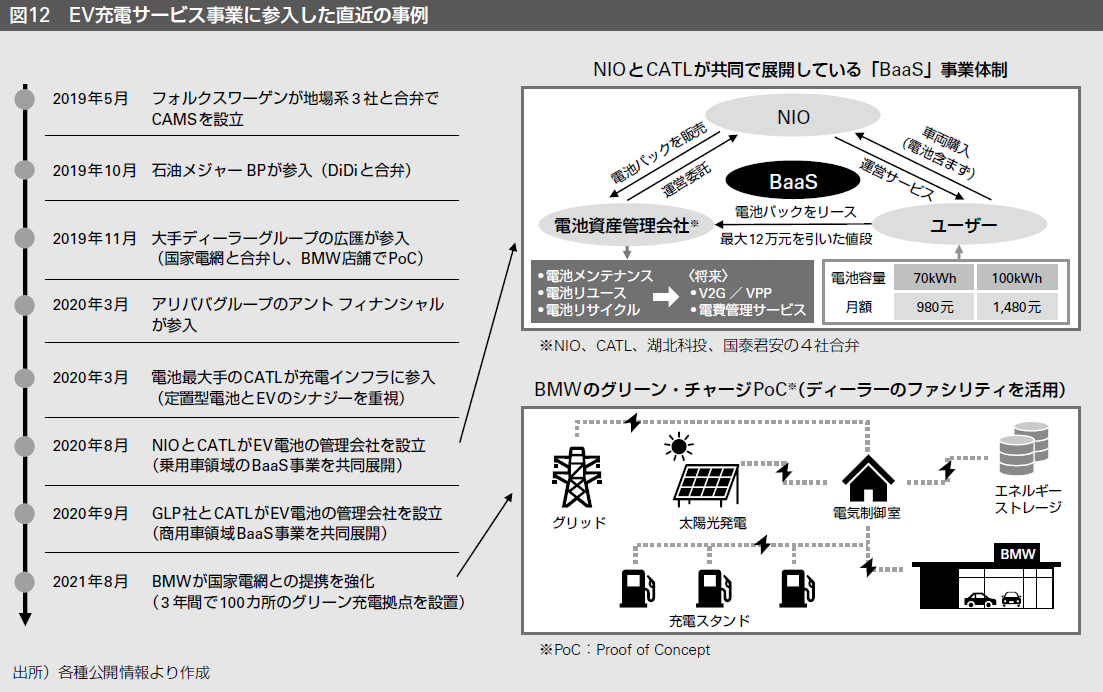

これまで述べてきたように、自動車業界全体がEVにシフトすると、最終的にバリューチェーンの中でも、川下プレーヤーの付加価値およびCO2の削減効果が大きくなり、EV利用段階での新サービスの提供がポイントになってくる。世界最大のEV保有国である中国において、さまざまなEV利用段階のビジネスモデルが浮上してきた。とりわけ充電や電池サービスをめぐり、自動車メーカーのみならず電池メーカー、モビリティプラットフォーマーも含めて、収益性とCO2ネットゼロの両立を目指しながら一斉に動き始めた。

図12に示されているように、最近ではVWやBMWなどの外資系自動車メーカーが、パートナー企業と提携しながら個人顧客向けの充電と電池サービスの事業分野を狙って参入してきた。ライドシェア・サービス最大手の滴滴出行(Didi

Chuxing)も、BP(ブリティッシュ・ペトロリアム)と共同で合弁会社を設立し、中国でEVの充電設備の整備を進めると発表した。そして、顧客接点を掌握しているアリババなどのデジタルプラットフォーマーは、多様な顧客データ基盤を武器に、EV充電領域に積極的に入ってきている。最後に、世界最大手の電池メーカーのCATLは乗用車領域でNIOと、商用車領域でGLP社との合弁によるBaaS(Battery

as a Service)事業を立ち上げ、電池のリース、リサイクル、メンテナンス、充電のほか、エネルギー貯蔵など電池資産事業も手掛ける。

まずはBMWによって展開されているグリーン充電サービスを見てみたい。BMWは中国においてカーボンニュートラルの目標を達成するため、電力会社である国家電網と連携し、再生可能エネルギー源のEV充電への利用拡大を図ろうとしている。まずは、北京市内にある新車販売店のファシリティを活用して「グリーンエネルギーステーション」の実証実験を開始した。エネルギーストレージを備えた太陽光発電システムとEVを接続するものである。発電した電力でEVを充電するだけでなく、販売店の電力消費が大きいときには、EVやエネルギーストレージに充電した電力を建物などで使うため、BMWは電力会社と連携し、再生可能エネルギー源の利用拡大をサポートする。今後は、国家電網および各地の系列販売店と協力して、2021~25年までに全国で100カ所以上のこのようなグリーンエネルギーステーションを展開する計画である。また、ユーザー向けのスマホアプリ(My

BMW APP)でグリーン充電の予約から、充電場所へのナビゲーション、代金の支払い、グリーンポイントの付与が可能になる。

次に、NIOとCATLが展開しているBaaS事業に注目したい。NIOはもともと電池交換式の技術開発に注力してきた。電池パック、車両、電池交換ステーション、クラウドベースのスケジュール管理システムで1500ほどの特許を取得した。既に全国で電池交換ステーション681カ所(21年12月7日現在)を整備しており、22~25年には毎年600カ所を増設する計画も発表している。このように電池交換領域における先発優位性を生かしながら、電池サービス(BaaS)事業を立ち上げたのである。車両販売時には電池を除いて販売し、電池はリースの形にすることで、EVのイニシャル価格は最大12万元安くなる。ユーザーはサブスクリプションモデルに登録すれば、電池サイズのアップグレード・ダウングレードも必要に応じて自由に変更できる。NIOは電池の購入や所有を取り扱うバッテリー・アセット会社を、CATLなどと一緒に設立した。この会社は電池のリースのほかに、電池のメンテナンス、リユース/リサイクルなどのビジネスチャンスを獲得できた。また将来的には、電力ネットワークとの双方向の取引を通じて新しい収益源への道も切り開いたといえよう。

自動車メーカーにおいては、EV利用段階におけるCO2排出(スコープ3)の削減が求められるようになっており、グリーン電力活用型の充電/電池サービスネットワークの整備に着手すべきである。同時にBaaSなどの事業モデルを通じて、電池資産を「てこ」に顧客との継続的な関係を築き、その基盤の上に安定的な収益を得ることを目指す考え方もヒントとなる。脱炭素への取り組みと収益確保との両立の可能性を秘めている。

4 EV関連サービスのワンストップ化

(1) EVバスユーザー向けのワンストップサービス

中国の自動車メーカーでバッテリーメーカーとしても知られているBYDは、自社のEVバスに関連するサービス事業も展開している。

EVバスを新規に導入するバス運行事業者にとって、EVの取り扱いやメンテナンスにはまだまだ不安があるものだろう。それに対してBYDは、各国の整備工場と連携し、EVバスの運用指南や、メンテナンス、トラブル対応のサポートを行える仕組みを提供している。将来はテレマティクス機能を追加し、車両の運行管理サービスやEVバッテリーのモニタリングなどのオンラインサービスを展開する計画である。

(2) EVフリート導入サービス(CUBE-LINX)

国内の大手トラックメーカー日野自動車は、関西電力と連携して、物流事業者向けのサービス事業を立ち上げた。EV車両のみならず充電設備などのハードや付随するITシステムを月額で提供するほか、運行管理システムやエネルギーマネジメントシステムを融合させ、車両の電力需要全体を最適化するソリューションを提供している。

いずれの事例も、EVというこれまでに触れたことのない車両を導入するに当たって発生する「顧客の不安・負担」に対するソリューションサービスをワンストップで提供している点が共通している。

自動車メーカーにとっては、自社にはないノウハウを取り込まなければ、このワンストップは実現し得ない。裏返せば、たとえば、保険会社、ITプレーヤー、電力会社、インフラ運営事業者などの異業種にとっても事業機会となろう。今後、EV普及を契機として、顧客へのワンストップサービス提供に向けた異業種連携はますます進むと考えられる。関連するプレーヤーには、自社の業界内外にアンテナを張りめぐらし、最適なパートナーを見つけ出す目利き力とエコシステム形成に向けての事業企画力が求められる。

5 グリーン・フリートマネジメント

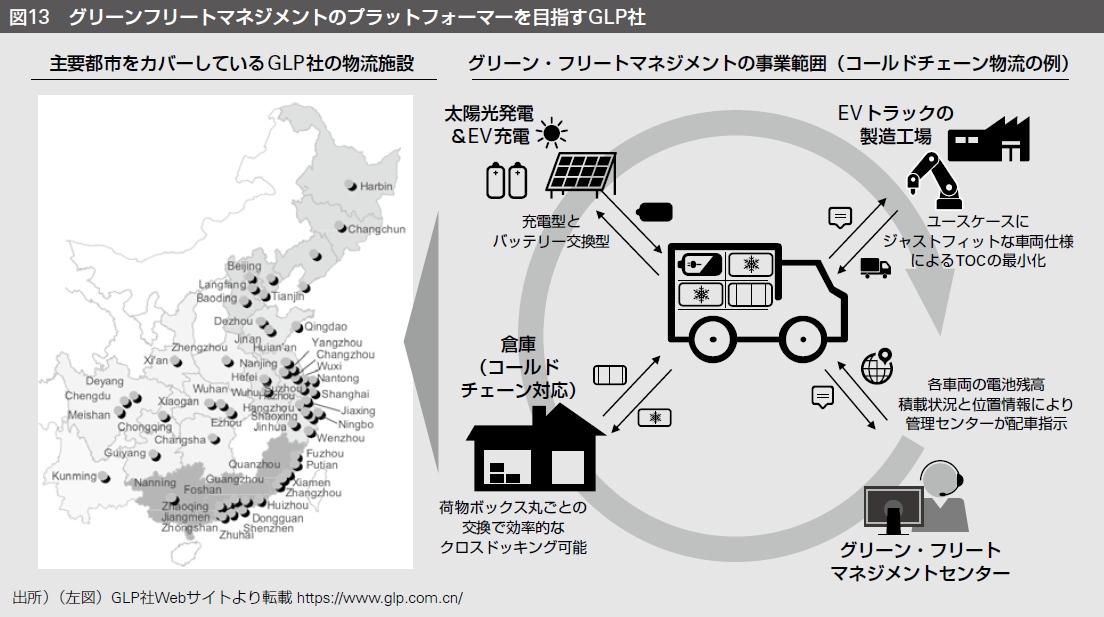

本節では中国の物流業界でグリーン・フリートマネジメントを実践している事例として、グローバル大手ロジスティックス企業のグローバル・ロジスティクス・プロパティーズ(以下、GLP社)を紹介する。

GLP社は、シンガポールに本社を置く先進的物流施設のリーディングプロバイダーで、日本、中国、ブラジル、米国および欧州で大型物流施設の開発・運営を進めている。とりわけ中国においては、全国主要都市をカバーしている物流パークをベースに、合弁事業および傘下の投資ファンドによる資本参加を通じて、グリーン・フリートマネジメント領域におけるトータル・ソリューションの構築を急いでいる。

GLP社による中国のグリーンエネルギー分野への正式な参入は2018年から始まった。カナダのBrookfield社と合弁で分散型太陽光発電事業を展開し、GLP社の物流パークを中心に設置と運営を進めてきている。また、20年に電池メーカー最大手のCATLと合弁で電池資産管理会社を設立し、商用車領域のBaaS事業にも進出し始めた。

さらに、傘下の投資ファンドである隠山資本(Hidden Hill Capital)

を通じて、EV商用車のフリートマネジメントとエネルギーマネジメントの統合にふさわしいエコシステムの構築に乗り出している。たとえば、出資先であるG7やJUMAなどのフリートマネジメントプラットフォーマーは、トラックに装着されている後付けデバイスによるデータ収集・運行情報分析サービスを提供する。また、配送ルートのプランニングとエネルギーマネジメントの両方に配慮したシステムデザインを可能にするため、EV充電のSaaSプラットフォーマーである雲快充にも資本参加した。

このように、電池データ、車両運行データと物流データをベースに、エネルギーマネジメントを含めたフルパッケージ型のグリーン・フリートマネジメントが中国で実践され始めている。強調したいことは、蓄えたデータに基づいて各々のユースケースにジャストフィットなEVトラックの仕様を決めている点である。隠山資本は既にEVトラックメーカーへの資本参加を通じて、車両企画と製造への影響力を強化し始めている(図13)。

このように、GLP社は自社が押さえている巨大なユースケースの力と資本の力を通じて、次世代型のグリーン・フリートマネジメントに必要なバリューチェーンを完結させようとしている。さらに試行錯誤を危惧せずに社会実装の早期実現を目指している。カーボンニュートラル時代の中国らしいイノベーションの萌芽事例といえよう。

日本の自動車産業にとっては、EVへの取り組みが半歩遅れてきた故に、グリーン・フリートマネジメントのような社会実装型の事業を開発する際の足かせにもなり得る。日本をホームグラウンドにしながらも、海外勢力との提携や海外市場での実証実験への参画などを通じて、海外市場で先行しているユースケースに磨き上げられた商品や、アルゴリズムの活用方法を早期に検討すべきである。

Ⅳ 日系自動車産業の生き残り策

このように、EV時代に環境性と収益性を両立させるには、EVの市場投入のみならず、さらに踏み込んで、モノづくりの変革や、関連するサービス事業の立ち上げを並行させる必要がある。これらの課題解決に向けて、前述した先進事例のビジネスモデルや戦略は、日系企業にも適用可能なものも含まれるだろう。

ただし、日本においては第Ⅰ章で述べたジレンマもあり、先進事例をそっくり移植することは恐らく困難であろう。結局は、事例を参考にしつつも日本企業の強みを織り交ぜたユニークなビジネスモデルをいかに早く組み立てていくかがカギとなる。

本章では、カーボンニュートラル時代の日系企業らしい生き残り策について仮説を述べる。

1 カーボンニュートラルの選択肢を増やす

自動車業界においてカーボンニュートラルを達成するにあたっての主役は、EV・FCVなどの電動車である。世間でも「エンジン車=悪役」という捉え方をされつつあるが、そもそも、悪役となるべきはCO2などの温室効果ガスである。温室効果ガスの削減が本来の目的であり、その選択肢を広げることが自動車産業界全体の課題であるべきだ。この課題について積極的に取り組んでいるのがトヨタ自動車である。

(1) 水素エンジン

水素エンジンとは、水素を燃焼させることで動力を発生させるもので、ガソリンエンジンと燃料供給系や噴射系の一部は異なるものの、基本的な構造は同じである。ガソリンエンジンで培った技術の転用が利き、前述したエンジン部品を製造する中小企業の雇用も守られるという利点がある。もちろん走行時のCO2排出はゼロである。

トヨタ自動車は2021年の耐久レースにおいて水素エンジン車を走らせるなど、技術課題の早期発見・解決を急ピッチで進めている。いまだ高回転領域での異常燃焼など技術的な課題は残されているが、EV普及期の30年代までに量産にこぎつけられれば、EV・FCVに次ぐ第三の選択肢として市場にも受け入れられる可能性がある。

(2) e-Fuel

e-Fuel(electro Fuel)とは、水素をCO2との触媒反応で合成したカーボンフリーの液体燃料である。既存のガソリンエンジンでも動作することが確認されており、すなわち、水素エンジンと同様、ガソリンエンジンのサプライチェーンは守られるという利点がある。また、EVやFCVでは充電ステーションや水素ステーションなどの新たなインフラが必要になるのに対し、e-Fuelは、既存のガソリンスタンド網をそのまま活用できるため、社会全体としての投資コストを大幅に削減できる。

現時点では、トヨタ自動車のほか、ホンダや日産自動車、欧州ではアウディなどが燃料開発を進めているが、大気からCO2を効率的に回収する技術や、低コストで合成する触媒技術が未確立であるなど、普及にあたっての課題は大きい。

2021年6

月、経済産業省は、「グリーン成長戦略」において、30年までにe-Fuelの大規模製造の実証を行い、30年以降、導入規模を拡大し、50年までにガソリン価格以下のコストを実現するロードマップをまとめた。完成車メーカーのみならず、要素技術を保有する中小企業や研究機関、あるいは化学メーカー、石油元売り事業者など官民連携・業界横断の取り組みにより、同技術の早期確立を期待したい。

2 水素関連技術の革新

主要各国では、脱炭素化の中で水素戦略を含めた各種政策の立案、産業育成基金の設立などを進めており、燃料電池アプリケーションもその中で重要な役割を担うことが期待されている。

日本政府はこれまで、水素エネルギーに強い関心を示してきており、世界で初めて水素の基本戦略を策定した国でもある。また産業界としても、世界に先駆けて本格的に普及できるレベルの燃料電池・FCV量産技術を確立してきた。たとえば、トヨタ自動車が2014年に発売した世界初の量産FCV「MIRAI」の場合、それまでの実証実験段階での1

台1億円のレベルから723.6万円(補助金を活用すると実質500万円で購入可能)のレベルまで下げることを可能にした。とりわけ、燃料電池システムの原価を20分の1

にまで圧縮し、世界初の市販に結びつけたのである。6年後の20年にモデルチェンジした二代目の同車種は、燃料電池システムの性能と生産性のさらなる向上を図り、航続距離を約3

割延ばすことに成功したほか、車両価格も一段と安くなった。新型MIRAIはFCVの普及拡大期の到来を想起させる次世代車となっている。

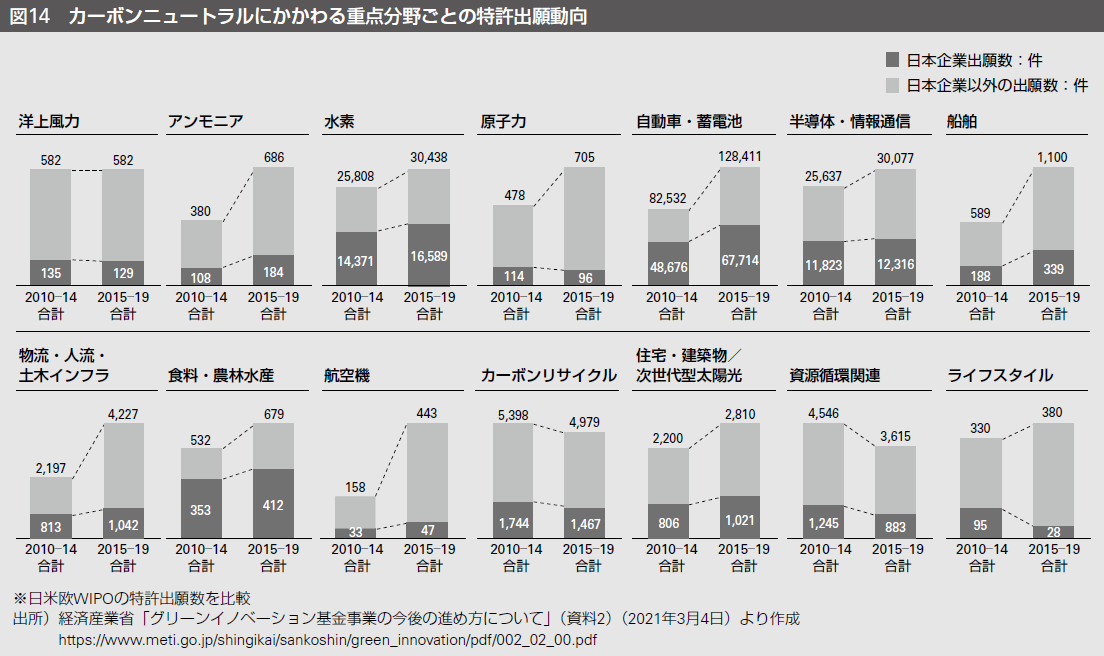

燃料電池は水素利用の飛躍的拡大に向けた最重要技術であるが、それだけでは普及が進まない。水素の製造、輸送や貯蔵などのインフラに関する技術も必要になってくる。この広義の水素関連技術領域においても、日本は世界をリードしている。日経アスタミューゼによる特許分析では、水素領域において日本には高い競争力を有する企業が多数存在すること、および、日本全体としての企業の競争力は世界の中でトップクラスであることが示された。図14に示されているとおり、日本政府が発表した「2050年カーボンニュートラルに伴うグリーン成長戦略」に定められた14の重点分野において、水素分野の日本企業による特許出願数は世界の半分以上を占めており、高い国際競争力を有していることを物語っている。

これらの足元の技術面の優位性は、今後も継続できるのではないかと筆者らは考えている。ナノ単位の材料技術から、ミクロン単位の精密加工技術、そしてメートル単位の車両技術まで、サプライチェーン全体による垂直型のすり合わせが奏功しやすい領域であるといえよう。たとえば、初代MIRAIの燃料電池は2 枚の電極板で触媒を挟み、その両側を厚さ0.2mmのチタン板で挟んだものを370枚重ねている。チタン板には超微細孔が開いていて、それらを一つ一つ開けると途方もない金額になるが、これをプレスで同時に開ける技術が開発できればコストは激減する注。このような車両メーカーとサプライヤー、そして材料メーカーによるすり合わせが必要とされる技術革新であれば、日本企業が活躍しやすく、海外勢も容易にまねできない。このような技術分野にフォーカスして国際競争に臨むべきではないか。

3 循環型ビジネスの立ち上げ

近年、「サーキュラーエコノミー」や「循環型ビジネス」といったキーワードに関連するニュースをよく耳にする。自動車産業においては、一度消費者にわたったクルマを回収し、コアコンポーネントをリマニュファクチャリングにより新品同様にして再度組み上げ、準新車として市場投入するというビジネスモデルである。従来のリサイクルと違い、素材レベルまではさかのぼらず、市場に近い拠点から短いリードタイムで再供給する。この循環型ビジネスは、ゼロからコンポーネントを製造するよりも、CO2の排出を大きく抑えることが可能で、環境に優しいというメリットがある。

また、この循環型ビジネスが浸透すれば、そもそも新車製造のための巨大な生産工場を抱えなくても市場に製品投入が可能であり、事業者は投資を抑えられる。加えて、新品並みの性能を持ちながら新品よりも低価格に抑えられるなど消費者にとってのメリットも高いと考えられる。

具体的な解説については第三論考「サーキュラーエコノミー化が創出する自動車バリューチェーンの新領域」に預けるが、このようなビジネスモデルは、日本が元来得意とする領域と考えられる。「もったいない文化」が根付き、かつ、消費市場に近いところでリマニュファクチャリングを行うための多くの技能者や、世界有数の修理工場網を抱える日本ならではのカーボンニュートラルアプローチとなるだろう。

4 製造工程での脱CO2ソリューション

これまで、カーボンニュートラルの達成に向けて、走行時のCO2排出をいかに削減できるか、そのためにどのような製品やサービスを市場に届けるかについて論じてきた。ここでは、製造工程におけるカーボンニュートラルに向けたアプローチと、それらをソリューション事業として立ち上げた事例を紹介する。

製造工程におけるCO2排出は、乗用車のケースで約2 割弱を占める。各メーカーにとって工場のグリーン化を進めることは、ネットゼロの実現に向けて必要不可欠な課題となる。さらに昨今では、いわゆるスコープ3

の範囲に該当する、サプライチェーン全体でのCO2削減が求められている。

たとえば、欧州では、2024年から製造工程などライフサイクル全体におけるCO2排出量の申告を完成車メーカーに義務付けており、この影響は部品メーカーにまで幅広く及ぶ見通しである。

VWは、既にEV戦略車ID.3の部品調達で、サプライヤーに対してもカーボンニュートラルな部品の供給を求めている。国内でも、トヨタ自動車は、直接取引をするTier1に対し、CO2排出量を前年比3 %減にすることを要請している。

このような動向を踏まえ、各社は工場のグリーン化を急ピッチで進めている。代表的な例としては、工場で使用するエネルギーをすべて再生エネルギーに転換するというものだ。アウディは、LCA規制導入を見越し、世界5 工場のうち既に2

工場でカーボンニュートラルを実現している。欧州の部品メーカー大手のボッシュも、グリーン電力購入や再生可能エネルギーの活用のみならず、排熱利用、電源遮断管理など、IoTを活用した工場全体のエネルギーマネジメントシステム導入により、30年までに1.7TWhのエネルギー削減をする計画である。また、同社は、自社工場のカーボンニュートラル化で培ったノウハウを子会社Bosch

Climate Solutions社に集約し、サービス事業として外部に提供している。

このように、製造現場でのカーボンニュートラルは全メーカーに課せられているが、それは同時にチャンスとも捉えられる。

日系製造業各社においては、カーボンニュートラルが叫ばれる以前から各製造プロセスの中での省エネに向けた取り組みを長年手掛けており、世界に誇れるノウハウが多数蓄積されている。それらを外販できるレベルに汎用化・昇華し、ソリューションパッケージとして取りまとめられれば、自社工場のカーボンニュートラル化に伴う負担を収益の源に転換できる。

たとえば、自動車メーカーの工場で最も多くのエネルギーを使う製造工程は塗装工程だとされるが、この塗装をシールで代替する技術や、新塗装材料の改良により乾燥する際の燃料使用量を抑制する技術などが開発・検討されている。ほかにもプレス工程で熱工程を削減できる常温プレスの技術、アルミニウムの精錬時に発生するCO2削減に向けた触媒材料など、さまざまな企画検討や開発が進められている。

このような製造工程改良のアイデア出し、そしてモノづくり現場での実現力は、まさに日本のお家芸である。これまでは門外不出の技術もあったであろうが、世界の工場すべてがCO2フリーを目指さなくてはならない今後においては、積極的にそのノウハウを外販することで、新たな事業機会を生み出すことにつなげられるのではないだろうか(図15)。

5 まとめ:求められる自動車産業政策

最後に、日本の取るべき自動車産業政策について、攻めと守りの両面から考えてみたい。

(1) 攻めの自動車産業政策

まずは、「官民一体によるユースケースづくり」を促進できる産業政策が求められる。これからの時代、自動車単体ではなく、社会システムへの融合こそ新しい価値創造やCO2排出削減の要諦になる。材料や部品メーカーなどの川上プレーヤーと車両メーカーとのすり合わせのみならず、社会システムとのすり合わせも重要になってくる。すなわちエネルギーインフラ、サービサー、V2I通信技術や交通管制インフラなどの交通システムなど、これまで自動車メーカーが経験したことのない多様な異種格闘技戦を強いられる時代になるであろう。それに備えて、官民一体でユースケースを早期に形成させ、実証実験をしながら、技術開発へのフィードバック・ループを加速させる必要がある。前述のグリーン・フリートマネジメントを実践しているGLP社のユースケースも好例であり、それにふさわしい産業政策、たとえばピンポイントの規制緩和、特区設置、実証実験支援のための財政出動などにかかわる産業政策について検討すべきである。

もう一つは、「非競争領域における業界横断の取り組み」を支援する産業政策である。これからの自動車産業は、自動車自身のデジタル化のみならず、電動化に伴うエネルギーインフラのデジタル化、ないしは社会交通システムのデジタル化が一段と進化していくと予想されている。すなわち、デジタル関連技術の進化とデータ駆動型の事業・サービスモデルの開発が大きな付加価値をもたらす時代になる。日本が得意としてきた垂直型の産業構造では対応しにくくなることを認識し、個別業界・企業に閉じずに、社会システムの中で横断的な取り組みを進める必要がある。

たとえば、内閣府「戦略的イノベーション創造プログラム」(SIP)では、自動運転のキーテクノロジーとして「ダイナミックマップ」プラットフォーム事業を推進し、さまざまなデジタル情報を標準化して地図に掲載し、さらに業界横断的な共同利用によるシステムの共通化を進めている。このような取り組みは、「自動車×カーボンニュートラル」の領域でも期待されている。そのためには、デジタルツール・IoTインフラの共同利用の促進、データ標準化およびデータ基盤のオープン化につながる産業政策を強化する必要がある。

三つ目は、「強い要素技術の開発加速と国際舞台でのPR」のための産業政策である。これは内燃機関時代におけるドイツ勢の事例が参考になる。

中国市場でVWとボッシュなどのドイツ産業界は、適度な技術開示と政策当局への巧妙な働きかけを通じて、自分達の得意技である「ダウンサイジング・ターボ×気筒内直噴」型ガソリンエンジン技術を低燃費技術のデファクト・スタンダードにさせることができた。そして政府向けの活動と同時に、マスコミや一般消費者向けの技術宣伝活動にも注力してきた。産業政策の優遇対象に認定されたことと相まって、中国市場において同社が「技術リーダー」であるという企業イメージの形成に大いに役立った。燃料電池やFCVの領域では、前述のように日本の産業界が要素技術開発という意味で既にグローバルリーダーになってきた。この先発優位性を活用して、国際舞台でのPRないしルールメイキングを通じてデファクト・スタンダード化を目指すべきである。そのための産業政策面の支援と後押しが必要であろう。

(2) 守りの自動車産業政策

まずは、「技術安全保障制度の早期確立」にかかわる産業政策が必要になる。近年、米中間では、経済安全保障を背景として摩擦が激化している。輸入関税の引き上げ合戦にとどまらず、特定企業の締め出しやデータ管理の厳格化など、幅広い技術領域にわたって両国間での情報流通の遮断を進めることで、技術立国としての地位を維持する狙いである。

日系企業にとって、これらは対岸の火事ではない。両国企業の事業拡大において、両国間のデカップリングを視野に入れたきめ細かい対応が必要になるほか、自社が保有する技術を守っていくことが求められる。過去、日本企業は半導体や液晶パネル、あるいは電池といった高い競争力を持っていた技術領域を、軒並み諸外国に流出させてしまった苦い経験がある。自動車は製造業に残された、数少ない技術優位性を保っている産業ではあるが、昨今のEVシフト、水平分業化によって、それらの壁は再度崩されようとしている。岸田政権発足後、経済安全保障担当相のポストが新設され、制度設計が議論されているが、今後は民間企業の意見も積極的に取り入れつつ、健全なビジネスができるルールを急ピッチで整備する必要があろう。

次に、「一次エネルギー構成のグリーンシフト」を促進させる産業政策も重要になると考えられる。前述のように、日本はドイツなどのEU諸国と比べると発電に占める再生可能エネルギー比率が低く、それゆえにEVの導入が環境面でベストチョイスにならない現実がある。政府は2021年10月に第6

次エネルギー基本計画を策定し、30年までに再生可能エネルギーの導入量を36~38%以上とすることを目指すという野心的な目標を発表した。こうした目標の達成は自動車産業政策の観点からも非常に重要である。

さらに、30年に1 %を目指すとした水素・アンモニア発電については、発電のみの議論で完結するのではなく、FCV、水素エンジン、e-Fuelなどの活用と合わせて議論することが肝要である。100万kWの専焼水素発電所が1

台できれば、それだけでFCV200万台に相当する水素を消費することになり、FCVなどの水素自動車向けの水素供給は、少なくとも導入初期段階において、発電用の水素サプライチェーンに依存することになる可能性があるためだ。先に掲げた日本ならではのジレンマを解消するためにも、こうした運輸・発電両部門での最適な方法でのCO2削減、さらにはそれを踏まえた自動車産業振興を実現する政策が必要である。

最後に、「下請けメーカーのセーフティネット確立」を目指して、産業政策を打ち出す必要がある。NRIは「電動車分析用産業連関モデル」に基づいて試算し、EVシフトにより乗用車にかかわる国内生産額は最大10%減少する可能性があると結論付けた。とりわけ、エンジン部品を製造する鋳鍛造部品の下請けメーカーにとっては、前述のとおりにEVシフトは逆風でしかなく、死活問題だといっても過言ではない。中小企業を含めた部品メーカーの経営を維持し、EVなどの新業態・新分野への開発投資を促すような仕組みを、業界全体で整備していくことが必要と思料している。そのための研究開発投資への税制優遇や、人材再教育にかかる教育費用への政策支援が求められている。また、水素や再生可能な電力でつくられた合成燃料を利用した内燃機関の開発も、第Ⅱ章で述べたジレンマの一つである日本の地方経済や雇用・産業基盤を維持するという観点から、救世主となり得る。

以上のように、カーボンニュートラル時代において、日本、および日系企業はさまざまなジレンマを抱えており、それらは、過去経験がない高い壁となり迫ってくるであろう。一方で、日本らしい解決アプローチや、それらを後押しする攻めと守りの産業政策はまだ数多く残されている。「モノづくりニッポン」を将来にわたって「日本のブランド」として掲げ続けるためにも、官民一体となった取り組みを推し進めてほしい。

執筆者情報

-

小池 貴之

グローバル製造業コンサルティング部自動車産業グループ

GM

-

張 翼

野村総合研究所(上海)

諮詢有限公司

総経理

※組織名、職名は現在と異なる場合があります。

購読に関するお問い合わせ先

年間購読をご希望される方は、下記問い合わせ先へお願いします。

-

NRIフィナンシャル・グラフィックス

戦略マーケティング部

Tel:03-5789-8251(平日9:30~17:00) Fax:03-5789-8254※FAXでのお問い合わせは下記お申し込み用紙をご使用ください。

お申し込み用紙ダウンロード(236KB)