2018年度税制改正にて、2020年1月1日以降に支払われる、外国資産に投資している公募投資信託等の分配金に対して、外国税額控除の対象となる制度(二重課税調整制度)が成立しました。

本ニュースでは、公募投資信託等の二重課税調整に係るIDSの対応をお知らせします。

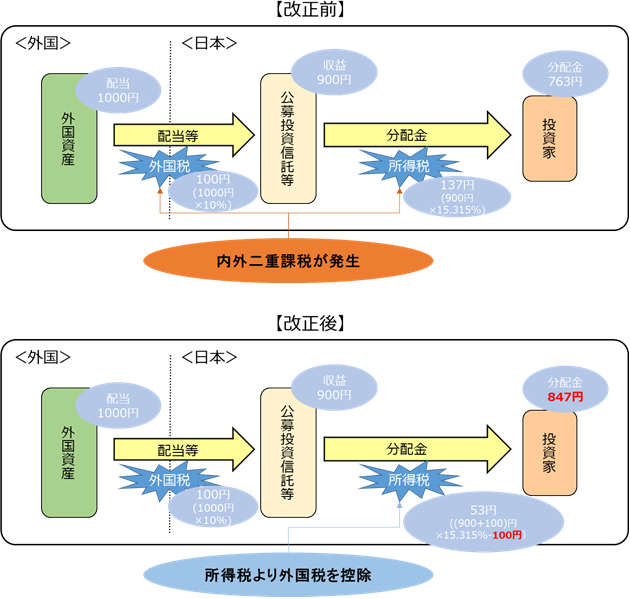

1.制度変更内容

現状、公募投資信託等が外国資産に投資している場合、そこから得られる配当等に対して外国で税が課されています。この公募投資信託等が国内の投資家に分配金を支払う際に、国内の所得税が課されており、外国での税と合わせて二重に課税がされている状況となっています。

二重課税調整制度の成立により、2020年1月1月以降に支払われる分配金から、外国税額控除が可能となります。

<公募投資信託等の二重課税調整の概念図>

※上図は、公募投資信託等が1銘柄の外国銘柄にのみ投資し、二重課税調整に係る税金計算の一部を記載した単純な例です。

2.IDSでの対応方針

今回の二重課税調整制度では、公募投資信託、上場ETF、上場JDR、上場REITの分配金に対して外国税額控除が適用されます。IDSではこのうち、上場ETF、上場JDR、上場REITについて、二重課税調整の計算に必要な情報を新規ファイルで提供いたします。

情報元の証券保管振替機構では、上場ETF、上場JDR、上場REITについてそれぞれ別々のファイルで情報公開しますが、IDSではそれらのファイルを1ファイルにまとめて提供いたします。

IDSから提供する情報は、以下のような二重課税調整に必要な情報(分配金1円当たり外国納税額、分配金1円当たり内国納税額、外貨建資産割合)を含むものとなります。

| NO | 項目名 | 項目説明 |

|---|---|---|

| 1 | 更新区分 | UPD:更新 |

| 2 | 銘柄コード | 協議会固有4桁+予備1桁 |

| 3 | 商品種別 |

01:上場ETF

02:上場JDR 03:上場REIT |

| 4 | 日付1 | 決算年月日等 |

| 5 | 日付2 | 分配金支払日等 |

| 6 | データ1 | 分配金1円当たり外国納税額 |

| 7 | データ2 | 分配金1円当たり内国納税額 |

| 8 | データ3 | 外貨建資産割合 |

3.対応時期

2019年11月1日(金)

お問い合わせ

IDS(Integrated Data Services)に関するお問い合わせ

-

投資情報サービス事業部

Tel:050-1790-7308(営業代表)