株式会社野村総合研究所(以下「NRI」)は、2024年9月27日から11月29日にかけて、国内の金融機関(銀行、証券、資産運用、保険、その他金融)を対象に「コンダクトリスクに関するアンケート調査」(以下「本調査」)を実施し、119社から回答を得ました。

アンケート実施の背景と実施方法

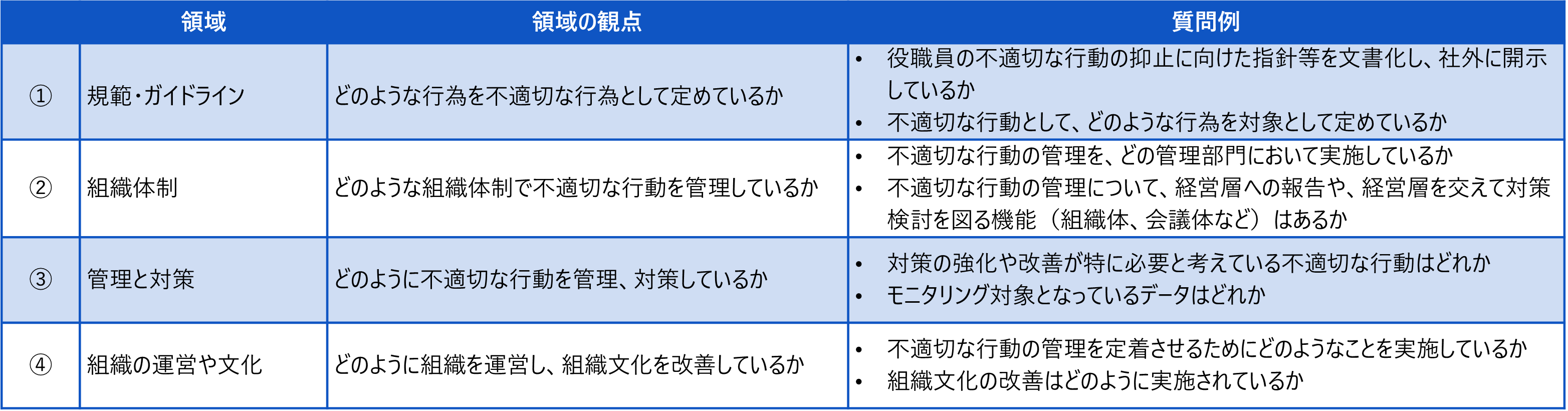

昨今、銀行や証券、保険などの金融機関における不祥事等が発生しており、「コンダクトリスク」への意識が高まっています。コンダクトリスクとは、金融機関の業務運営における行動や振るまいである「コンダクト」が顧客や市場に影響を及ぼすリスクを指します。特に法令違反だけでなく、社会規範や倫理に反する行為を含む点に特徴があります。この用語は海外では一般化しつつあるものの、その概念が広いことから国内では必ずしも統一的な理解が確立しておらず、各企業の置かれた環境や業務特性に応じて、定義は幅のあるものとなっています。このことから、本調査では、①「規範・ガイドライン」②「組織体制」③「管理と対策」④「組織の運営や文化」の4領域に分類し、不適切な行動全般について質問しました(図1参照)。

(図1)本調査における4領域

(出所)NRI

このうち、業種別、規模別、資本形態別に分析したところ、③「管理と対策」と④「組織の運営や文化」について、それぞれ特徴が見られたため、抜粋して紹介します。

業種間の大きな差はないが、予兆検知等一部の設問では対応の違いが見られた

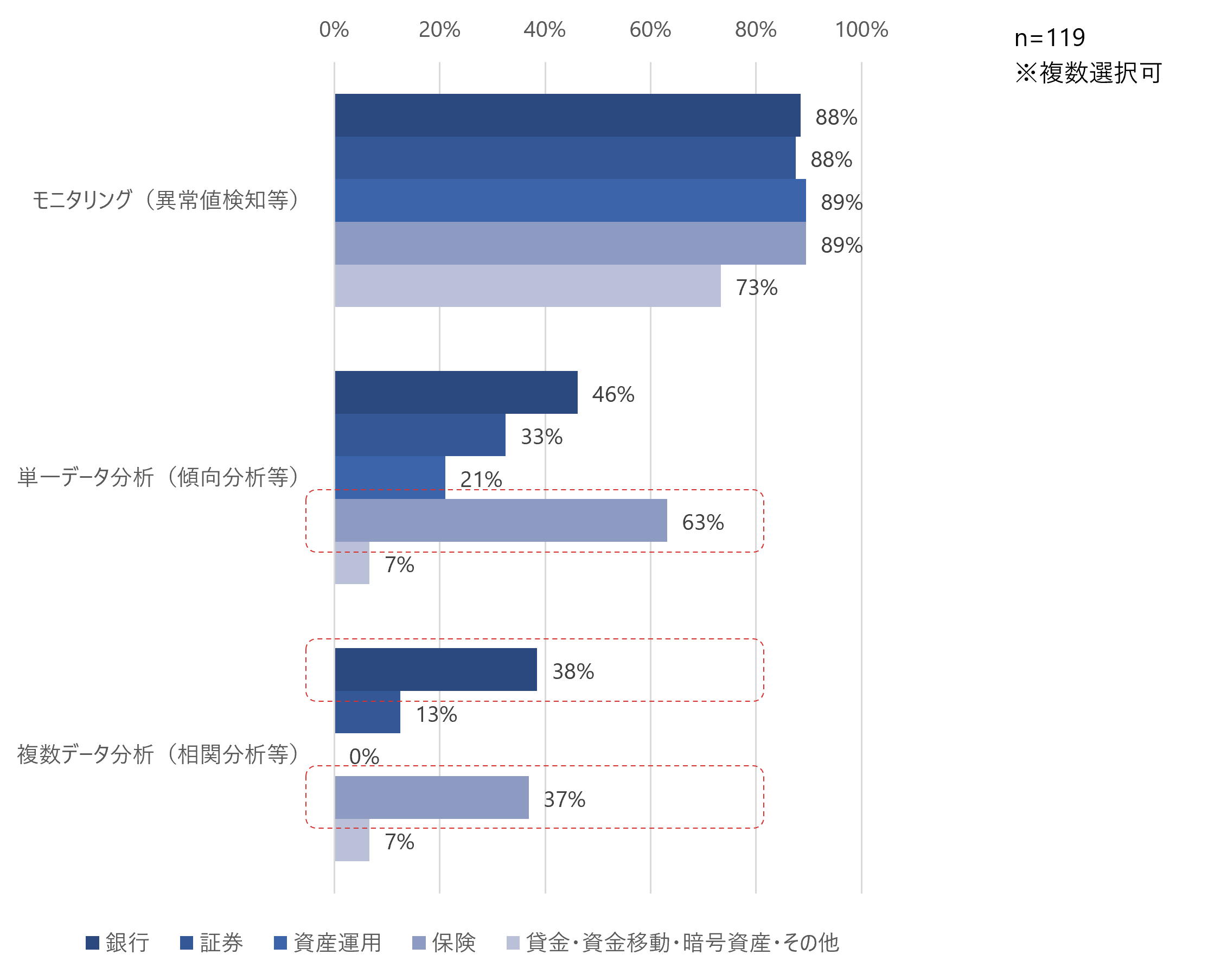

はじめに、業種別(銀行、証券、資産運用、保険、貸金・資金移動1・暗号資産・その他)に分析したところ、業種間においては大きな差はありませんでした。これはコンダクトリスクが比較的新しい概念であり、現状、どの業種においても整備段階にあり、業種特有の取り組みにまで至っていないためではないかと考えられます。

一方、不適切な行動の事前把握や予兆検知に関する取り組みにおいては、分析レベルに差が見られました。モニタリング(異常検知等)を実施している割合は、銀行、証券、資産運用、保険で約90%、貸金、資金移動、暗号資産においても約70%といずれも高い割合となっていましたが、単一データ分析(傾向分析等)を実施している割合は、保険が63%だったのに対し、銀行、証券、資産運用では半数以下となりました。また、複数データ分析(相関分析等)を実施している割合は、証券、資産運用が20%以下だったのに対し、銀行は38%、保険は37%となっており、銀行と保険においては異常検知に留まらず、分析までおこなわれている様子がうかがえました(図2参照)。

(図2)不適切な行動の予兆検知のために実施していること(業種別)

(出所)NRI

規模の大きい企業ほど不適切な行動の抑止のための対策を検討している

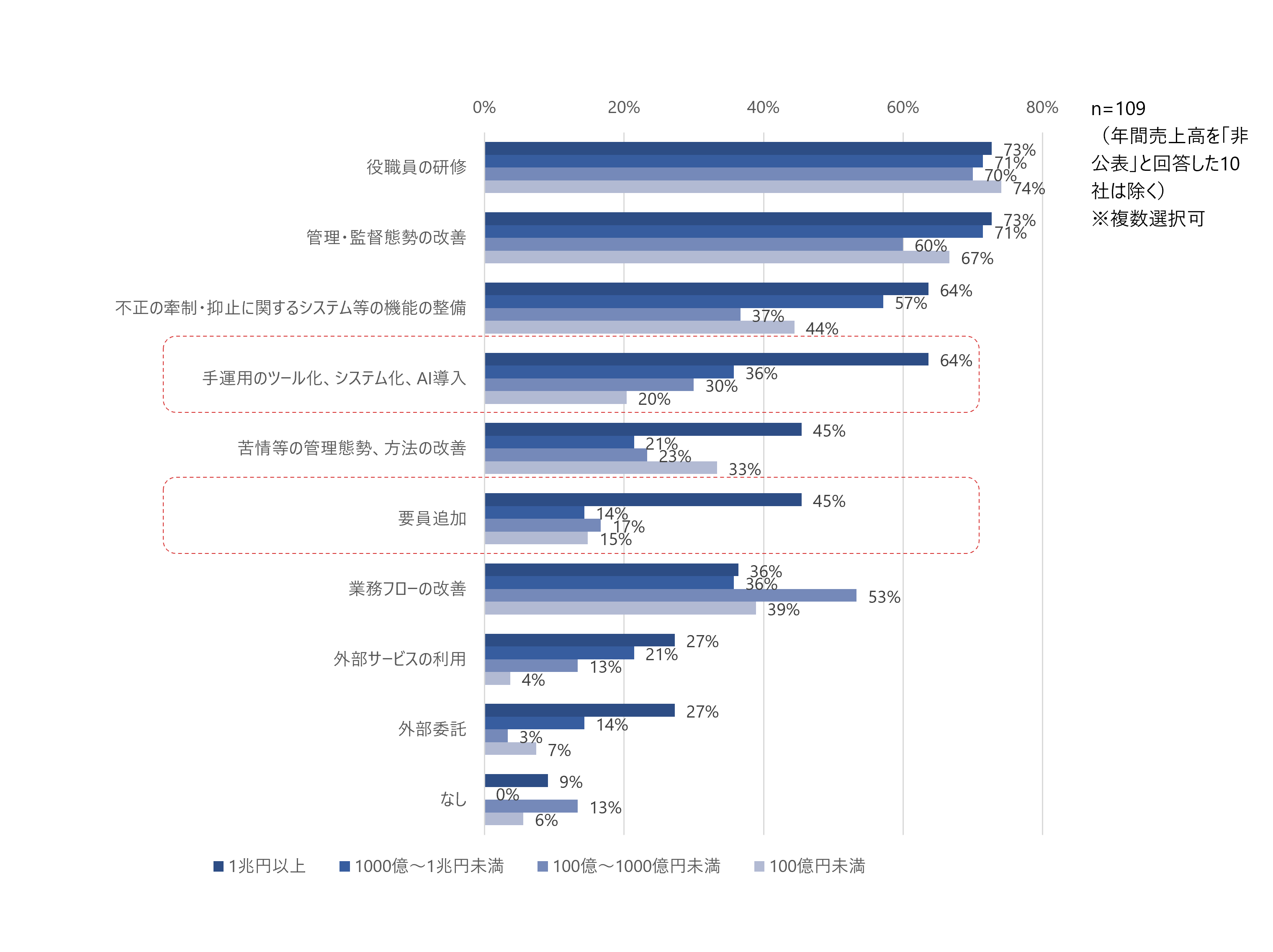

次に、規模別(年間売上高別)に分析したところ、規模の大きい企業ほど、不適切な行動の抑止のための対策(手運用のツール化・システム化、AI導入、要員追加等)を検討している傾向にあることがうかがわれました(図3参照)。この理由としては、規模が大きくなるほど組織的な管理の必要性が増すことや、また態勢整備、人材確保のコストを負担できることが考えられます。

(図3)不適切な行動について強化を検討している対応方法(年間売上高別)

(出所)NRI

組織文化の改善は、外国資本の企業の方が日系資本の企業よりも進んでいる

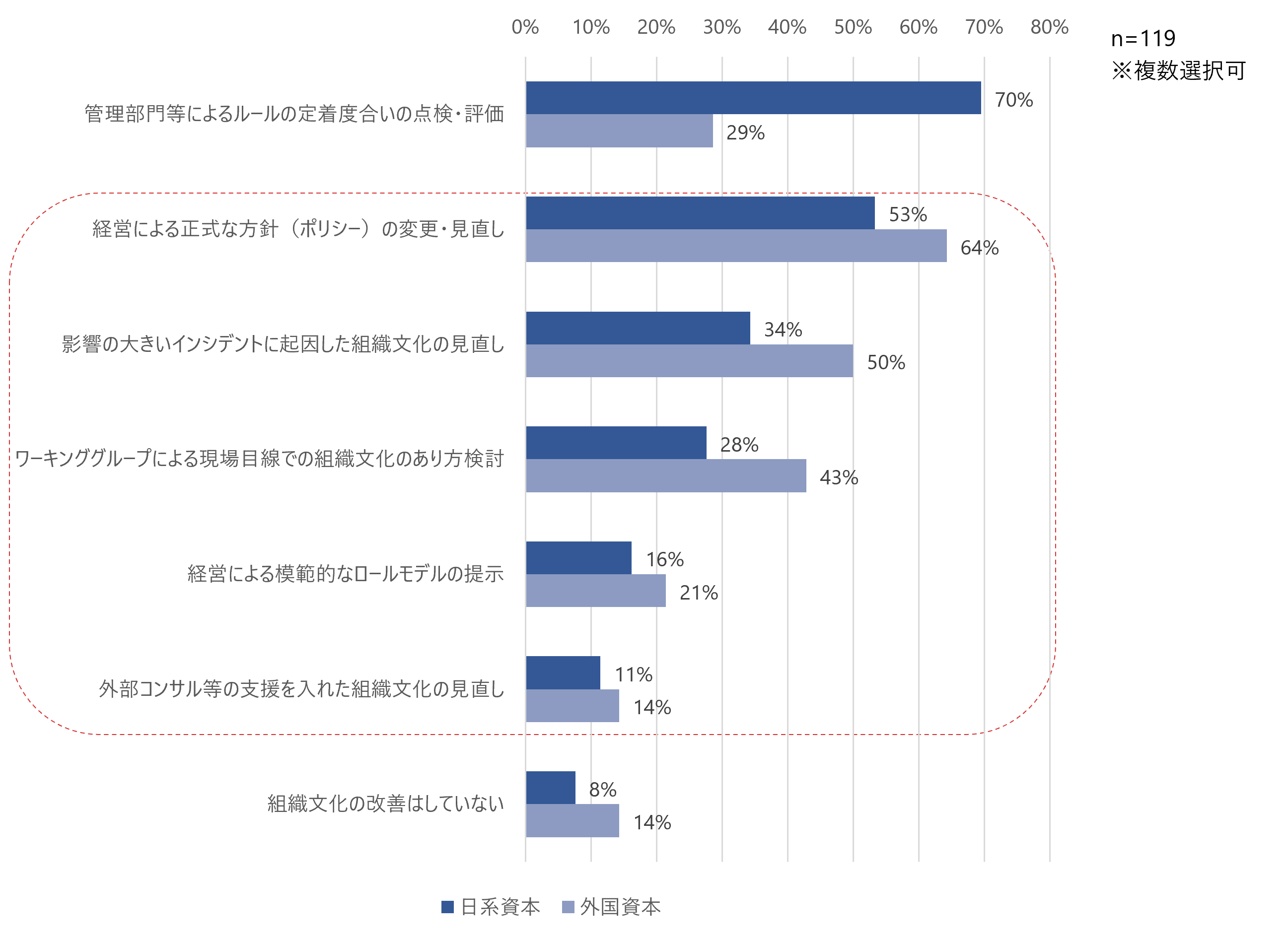

最後に、組織文化の改善方法について資本形態別(日系資本、外国資本)に分析したところ、日系資本の大半の企業が管理部門による点検・評価の実施に留まっているのに対し、外国資本の企業は、64%が経営による方針の変更・見直し、50%が影響の大きいインシデントに起因した組織文化の見直し、43%がワーキンググループによる組織文化のあり方を検討するなど、日系資本の企業よりもコンダクトリスクに関する対応がなされていることがうかがわれました(図4参照)。この理由としては、欧米に本社を置く外国資本の企業では、コンダクトリスク管理がより進んでいる本社から助言を受け、対応を進めていることが考えられます。

(図4)組織文化の改善方法(資本形態別)

(出所)NRI

本調査では、国内の金融機関において、各社が置かれている環境やリソースを考慮しつつ、コンダクトリスクへの対応が一定程度進められていることが読み取れました。

NRIでは今後もこのようなアンケート調査を実施し、金融機関のコンダクトリスクの取り組みに関する提言を行い、コンダクトリスク管理の態勢整備の高度化に貢献していきます。

- 1資金移動業とは、銀行等以外の者が為替取引を業として営むこと。