株式会社野村総合研究所(本社:東京都千代田区、代表取締役 社長:柳澤花芽、以下「NRI」)は、日本における「2025~2040年度の新設住宅着工戸数」、「2024~2040年のリフォーム市場規模」を推計・予測しました。主な結果は以下のとおりです1。

1.新設住宅着工戸数(2025~2040年度の予測)

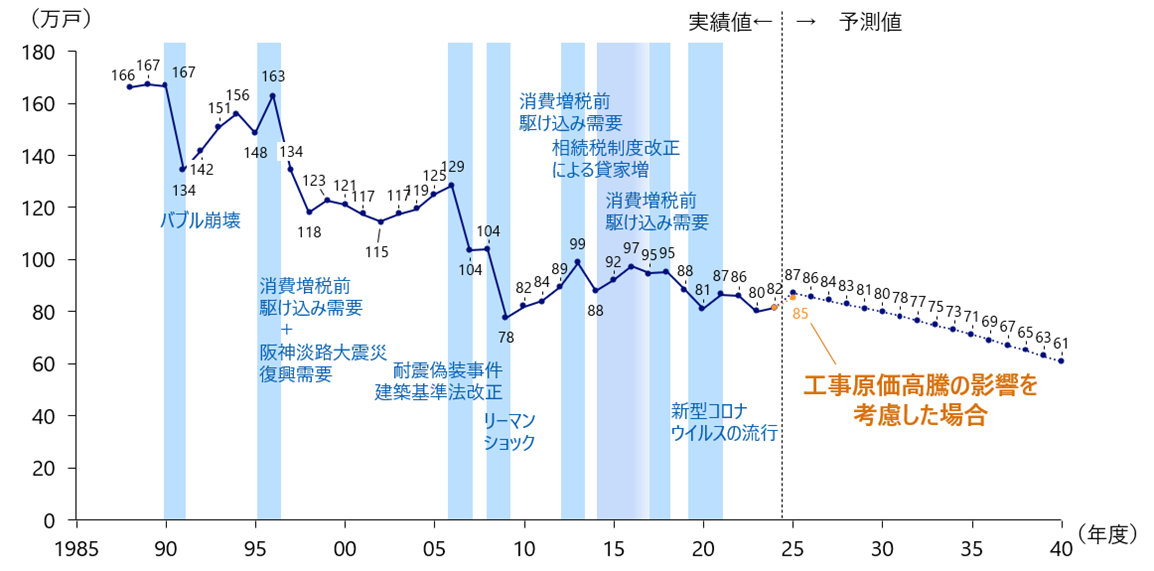

新設住宅着工戸数は、2024年度の82万戸から、2030年度には80万戸、2040年度には61万戸と減少していく見込みです(図1)。

図1:新設住宅着工戸数の実績と予測(全体)

出所:実績値は国土交通省「住宅着工統計」より。予測値はNRI。

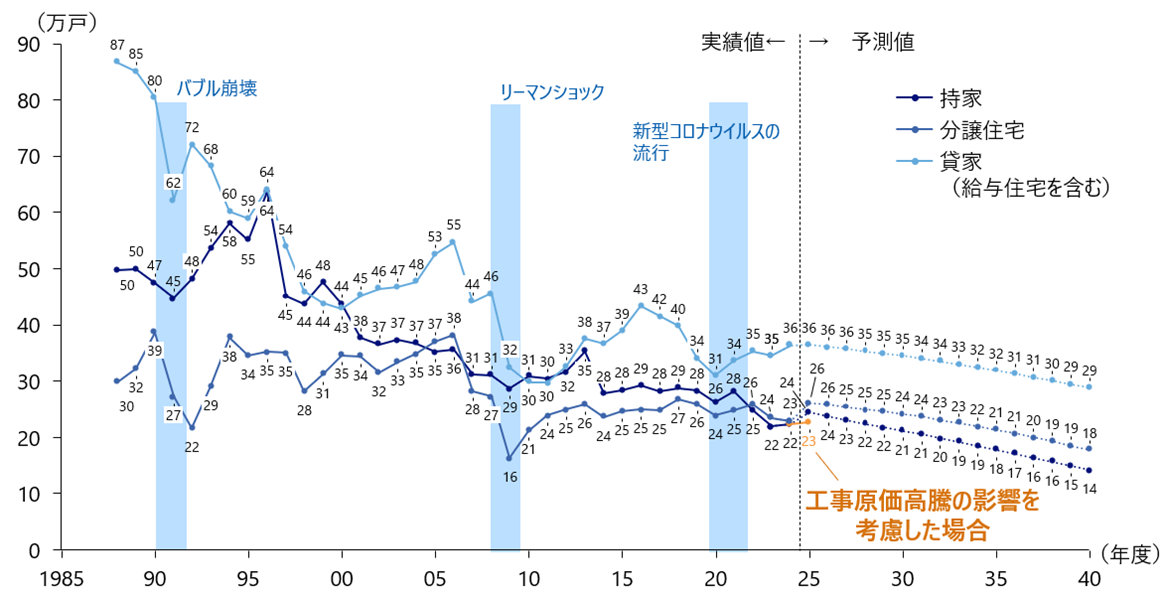

利用関係別2に見ると、2040年度には持家14万戸(2024年度22万戸)、分譲住宅18万戸(同23万戸)、貸家(給与住宅を含む)29万戸(同36万戸)と、いずれも漸減する見込みです。(図2)。

図2:新設住宅着工戸数の実績と予測(利用関係別)

出所:実績値は国土交通省「住宅着工統計」より。予測値はNRI。

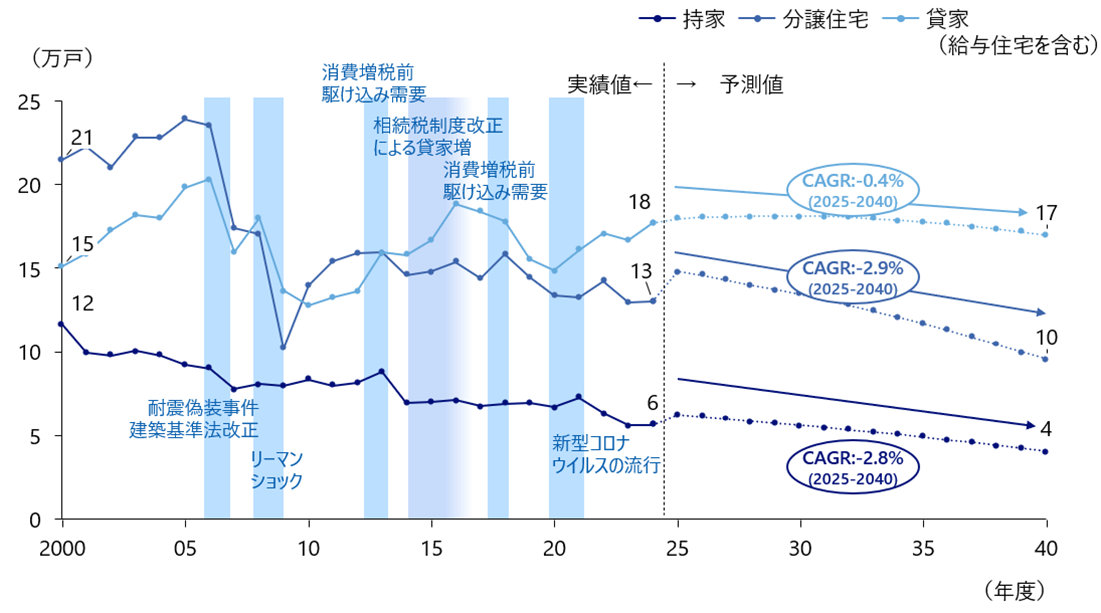

また、一都三県(東京都・神奈川県・埼玉県・千葉県)と大阪府に限定すると、2040年度には持家4万戸(2024年度6万戸)、分譲住宅10万戸(同13万戸)、貸家(給与住宅を含む)18万戸(同17万戸)となる見込みです。(図3)

図3:一都三県と大阪府における、新設住宅着工戸数の実績と予測(利用関係別)

出所:実績値は国土交通省「住宅着工統計」より。予測値はNRI。

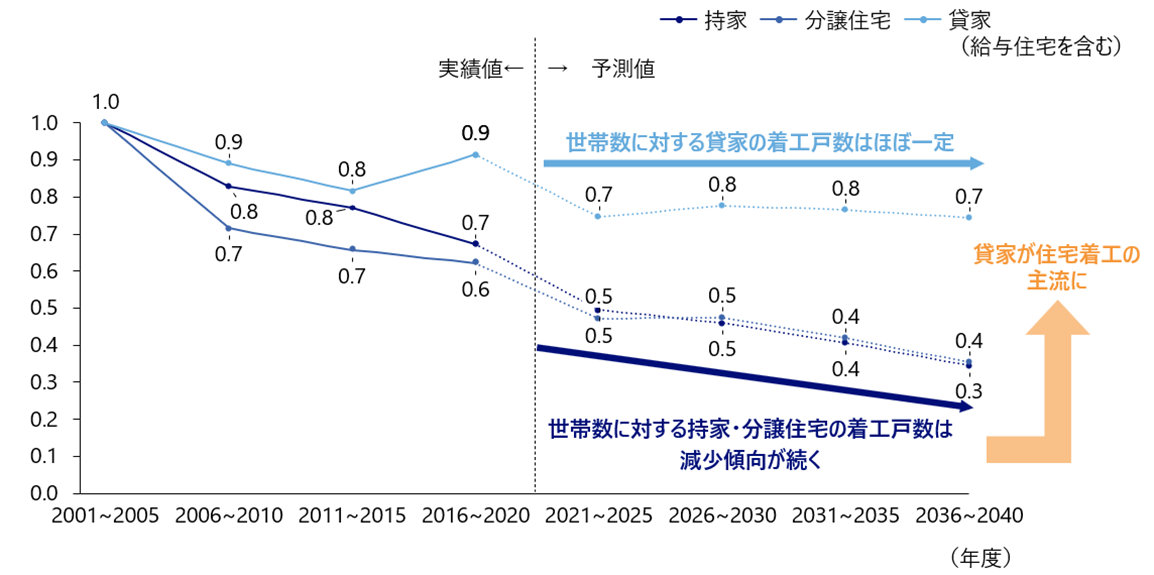

この一都三県と大阪府について、世帯数に対する5年間の累計新設住宅着工戸数を示したのが図4です。世帯数(需要)に対する持家・分譲の着工戸数は低下傾向が今後も続くと見込まれる一方で、貸家の着工戸数は高水準を維持し、貸家が住宅着工の主流になっていくと考えられます。

図4:一都三県+大阪府の、世帯数(5年毎)に対する5年累計新設住宅着工戸数の実績と予測

(2001~2005年度を1とする)

出所:実績値は国土交通省「住宅着工統計」、国勢調査より。予測値はNRI。

2.リフォーム市場規模(2024~2040年の推計・予測)

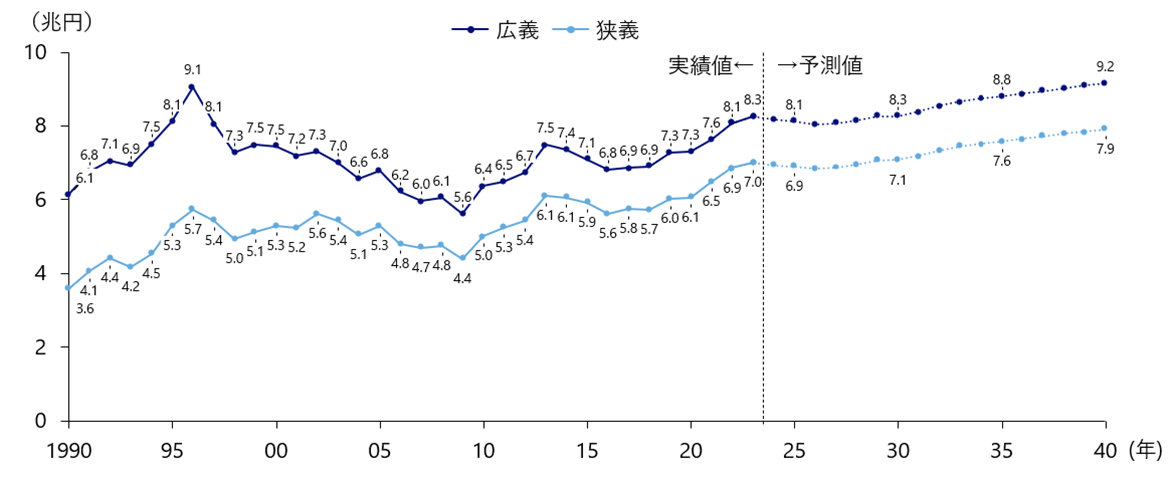

広義のリフォーム市場規模3は、今後もわずかながら成長を続け、2040年には9.2兆円に達する見込みです(2023年は約8.3兆円)。狭義のリフォーム市場規模は、それより約1.3兆円小さい規模と見込まれます(図5)。

図5:リフォーム市場規模の実績と予測

出所:実績値は住宅リフォーム・紛争処理支援センター「住宅リフォームの市場規模」より。予測値はNRI。

3.まとめ

新設住宅着工戸数は、現在の減少傾向が今後も続き、2040年度には61万戸(2024年度比約25%減)にまで落ち込む見通しです。

また、地域や利用関係によって動向は異なります。世帯数が維持される見込みの一都三県+大阪府(都市部)では、住宅価格上昇の影響によって持家・分譲住宅の着工は減少していきますが、貸家については安定的な供給が見込まれ、今後は貸家が住宅着工の主流になっていくと考えられます。一方で、人口減少が著しいその他の地域では、利用関係を問わず全体的に住宅着工戸数の減少が見込まれます。

このように住宅着工の潮流は変化しており、こうした変化に対応した取組が求められます。例えば、貸家が住宅着工の主流になる見込みの都市部では、増加が見込まれる単身世帯向けの物件供給に偏重すると、ファミリー層向け住居(間取り)の供給不足や、高齢者の住宅確保の難化のような課題が懸念されます。こうした課題に対応するためには、アフォーダブル住宅4の供給や住宅金融の充実、そのための制度設計など、官民が連携した取組が重要です。これらの取組によって、多様な所得層が安心して多様な住まいを選べる社会の実現が期待されます。

- 1本資料では四捨五入等の処理を施した数値を記載しています。

- 2利用関係別:「住宅着工統計」上の区分で、持家は「建築主が自分で居住する目的で建築するもの」、分譲は「建て売りまたは分譲の目的で建築するもの」、貸家(給与住宅を含む)は「建築主が賃貸する目的で建築するもの」を指します。

- 3広義と狭義のリフォーム市場規模の定義:狭義のリフォーム市場規模は、「住宅着工統計上『新設住宅』に計上される増築・改築工事」および「設備等の修繕維持費」を指します。広義のリフォーム市場規模は、狭義のリフォーム市場規模に「エアコンや家具等のリフォームに関連する耐久消費財、インテリア商品等の購入費を含めた金額」を加えたものです(住宅リフォーム・紛争処理支援センターより)。

- 4アフォーダブル住宅:一般的には、主に低・中所得者を対象とする、市場価格よりも低い家賃や価格で居住することのできる住宅を意味します。東京都の定義では、特に子育て世帯などが手頃な家賃で安心して住める住宅を指しています。