株式会社野村総合研究所(本社:東京都千代田区、代表取締役 社長:柳澤花芽、以下「NRI」)は、クレジットカード、デビットカード、電子マネーおよびコード決済を総称した「スマートペイメント1」の日本国内の利用金額について、2031年までの予測を行いました。また、経済産業省が集計・発表している「キャッシュレス決済比率」が、2031年に向けてどのように推移するかについても独自に算出しました。

クレジットカードとコード決済がスマートペイメント市場の成長をけん引

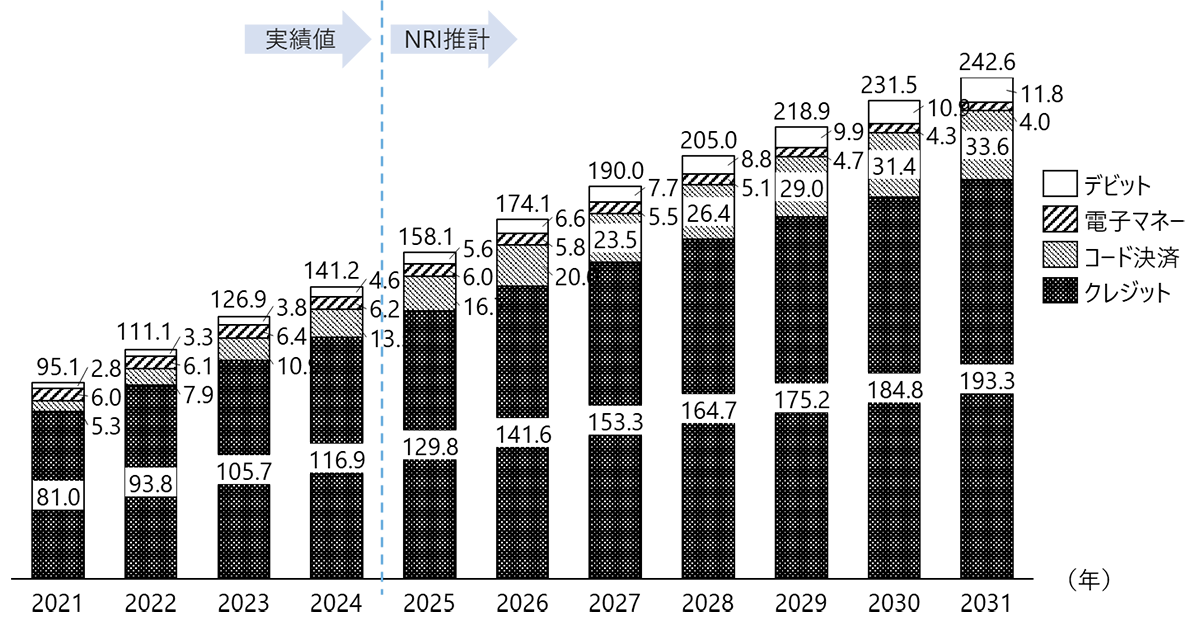

各種の統計データなどに基づく2024年のスマートペイメント利用金額は、2023年年から11%増加し、約141兆円となりました。今後は、成長率は漸減するものの、インフレの影響も加味すると2、スマートペイメント市場は引き続き拡大し、2031年には約243兆円に達すると推計されます。

市場の拡大をけん引するのは引き続きクレジットカードで、2024年の約117兆円から2031年には約193兆円へと拡大します。タッチ決済の普及により、バスや鉄道などの交通利用や、コンビニエンスストア、スーパーなどでの少額利用の広がりが期待されるほか、B to Bでは、経費精算だけではなく、仕入れなども含めた企業間取引全般への利用拡大が大きく寄与する見込みです。

コード決済も、2024年の約14兆円から2031年は約34兆円へと大きく拡大する見込みです。現在のコンビニエンスストアやスーパーを中心とした少額の利用から、より高額な決済への広がりが想定されます。

一方で、デビットカードや電子マネーについては、大きな拡大は見込めない想定です。いずれも、クレジットカードやコード決済が行っているような大規模な利用促進策を打てていないためです。電子マネーについては、鉄道でのクレジットカードでの乗車が拡大することなどに伴って、利用が減少していく見込みです。

図1:スマートペイメント市場規模の実績と予測

単位:兆円

※2024年までは実績値、2025年以降はNRI推計値

出所:NRI

2031年に新基準でのキャッシュレス決済比率は約76%となるが、決済手段間での競争は激化

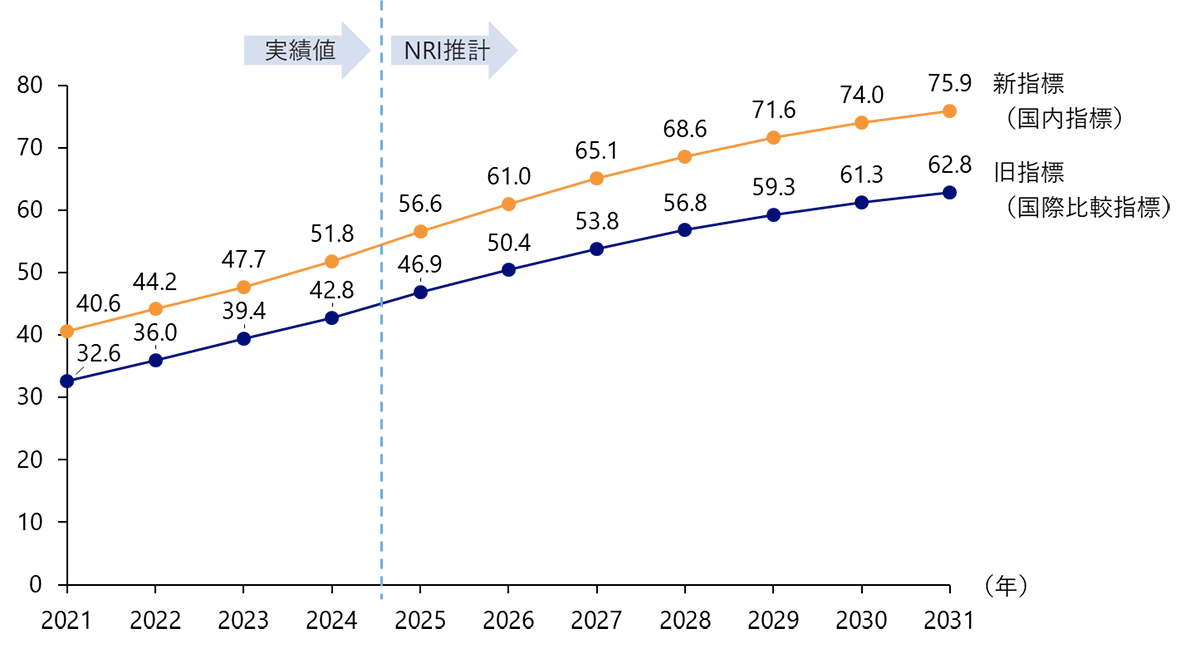

経済産業省が集計・発表した2023年の「キャッシュレス決済比率」は42.8%でした3。2025年6月までに40%にする、というキャッシュレス・ビジョンでの目標4を、前倒しで達成しました。

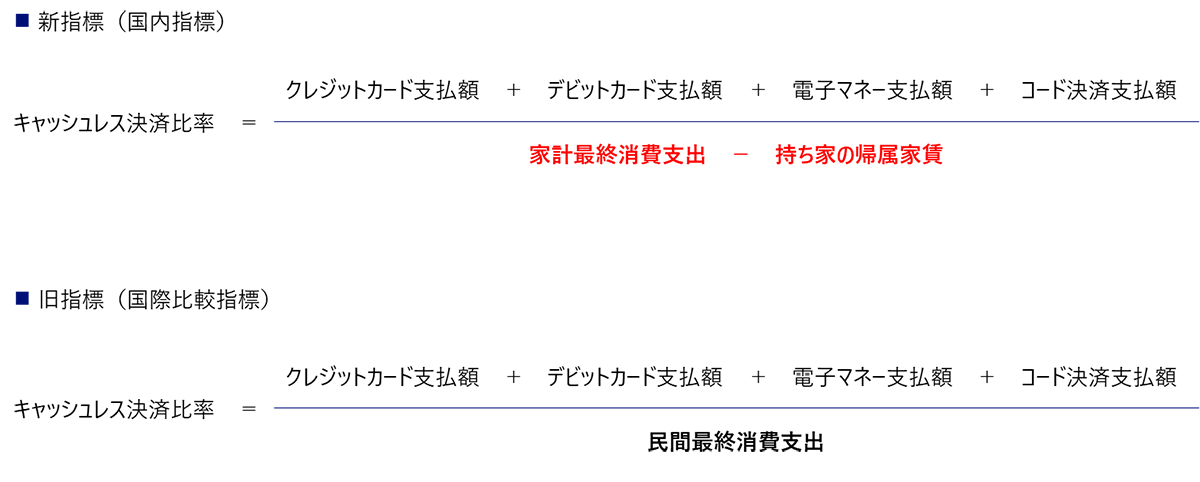

経済産業省は2025年に「キャッシュレス推進検討会」を開催し、2026年1月に公表したとりまとめの中で5キャッシュレス決済比率の新指標を新に定義しています。これまでの指標は、分母に民間最終消費支出を用いており、外国との比較には用いやすいものの、NPOの支出や、支払実態の伴わない「持ち家の帰属家賃」を含むなどの課題が指摘されていました。そこで、分母を家計最終消費支出から仮想的な量である帰属家賃を除いたものに置き換えることで、実態により即したものになりました。今後はこの二つの値を併用し、これまでの指標は「国際比較指標」とし、新しい指標は「国内指標」として、目標設定されることになりました。

図2:キャッシュレス決済比率の指標

出所:経済産業省「キャッシュレス推進検討会 とりまとめ」よりNRI作成

こうした定義変更を踏まえNRIでは、今後の民間最終消費支出(名目)の成長率を、直近の成長率である2.29%と仮定したうえで6、上述のスマートペイメント市場の推計値を用いて2031年までのキャッシュレス決済比率を推算すると、旧指標(国際比較指標)の計算方法では2031年時点で62.8%、新指標(国内指標)の計算方法では、75.9%となりました。

すでに公共料金や金融サービスへの支払いなどの非対面取引において、銀行口座からの振り込みや自動引き落としが多く利用されていることを踏まえると、2031年時点では、リアル店舗での対面取引におけるキャッシュレス化の余地は小さくなっていると見込まれます。

今後、スマートペイメントを提供する事業者の競争相手は、「現金」から「他の決済手段」あるいは「同業他社」へと変わり、決済事業者間の競争が激化していくことが予想されます。B to Bのように、これまでスマートペイメントが注目してこなかった領域にも目を向けるなど、競争優位を確立していくことが決済事業者各社にとって急務となります。

図3:キャッシュレス決済比率の実績と予測

単位:%

※2024年までは経済産業省発表による実績値、2025年以降はNRI推計値

出所:NRI

ステーブルコインやCBDCの影響はまだ不透明

資金決済法などの改正により2023年に制度化された7電子決済手段、いわゆるステーブルコインは、2025年10月に最初のサービスとしてJPYCの発行が始まりました。2026年1月末時点で、流通額は5億円程度とみられ、市場の立ち上がりはこれからです。日本銀行などを中心に議論が進められているCBDC(中央銀行デジタル通貨)も、導入のされ方によっては既存のキャッシュレス手段と競合する可能性がありますが、現時点で具体的な計画は示されていません。そのため、いずれも今回の予測では考慮していません。

NRIは今後も、スマートペイメントの市場動向を継続的に分析し、ビジネスを促進する決済サービスのあり方を提案していきます。

- 1経済産業省において「キャッシュレス比率」を算出している対象と同じだが、NRIでは「キャッシュレス決済手段」としては、これらの他にも各種のプリペイドカードやコンビニ決済、後払い決済なども含むものと考えているため、この4手段のみを対象として議論とする場合について、「スマートペイメント」と呼んでいる。

- 2 物価上昇率を日銀の見通しに基づき設定(https://www.boj.or.jp/mopo/outlook/gor2510b.pdf)。

- 3 詳細は次の資料をご参照ください。

経済産業省2025年3月31日発表「2024年のキャッシュレス決済比率を算出しました」

https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html - 4 詳細は次の資料をご参照ください。経済産業省「キャッシュレス・ビジョン」

(https://www.meti.go.jp/policy/mono_info_service/cashless/image_pdf_movie/cl_vision.pdf) - 5 詳細は次の資料をご参照ください。キャッシュレス推進検討会 とりまとめ(経済産業省)

(https://www.meti.go.jp/shingikai/mono_info_service/cashless_promotion/20251226_report.html) - 6 経済産業省の採用値に基づく(https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html)

- 7 「安定的かつ効率的な資金決済制度の構築を図るための資金決済に関する法律等の一部を改正する法律」(令和4年法律第61号)、2022年6月3日成立、6月10日公布、2023年6月1日施行