株式会社野村総合研究所(本社:東京都千代田区、代表取締役社長:此本臣吾、以下「NRI」)は、2017年の日本における純金融資産保有額別の世帯数と資産規模を、各種統計などから推計しました。また、2018年2月~3月に、富裕層・超富裕層の子ども・孫である可能性が高い「親リッチ

※1

」を対象に、「NRI親リッチアンケート調査」を実施しました(有効回答684名)。

主な推計結果と調査結果は、以下のとおりです。

■日本の富裕層・超富裕層の世帯数は、2015年を超えて2000年以降の最多に

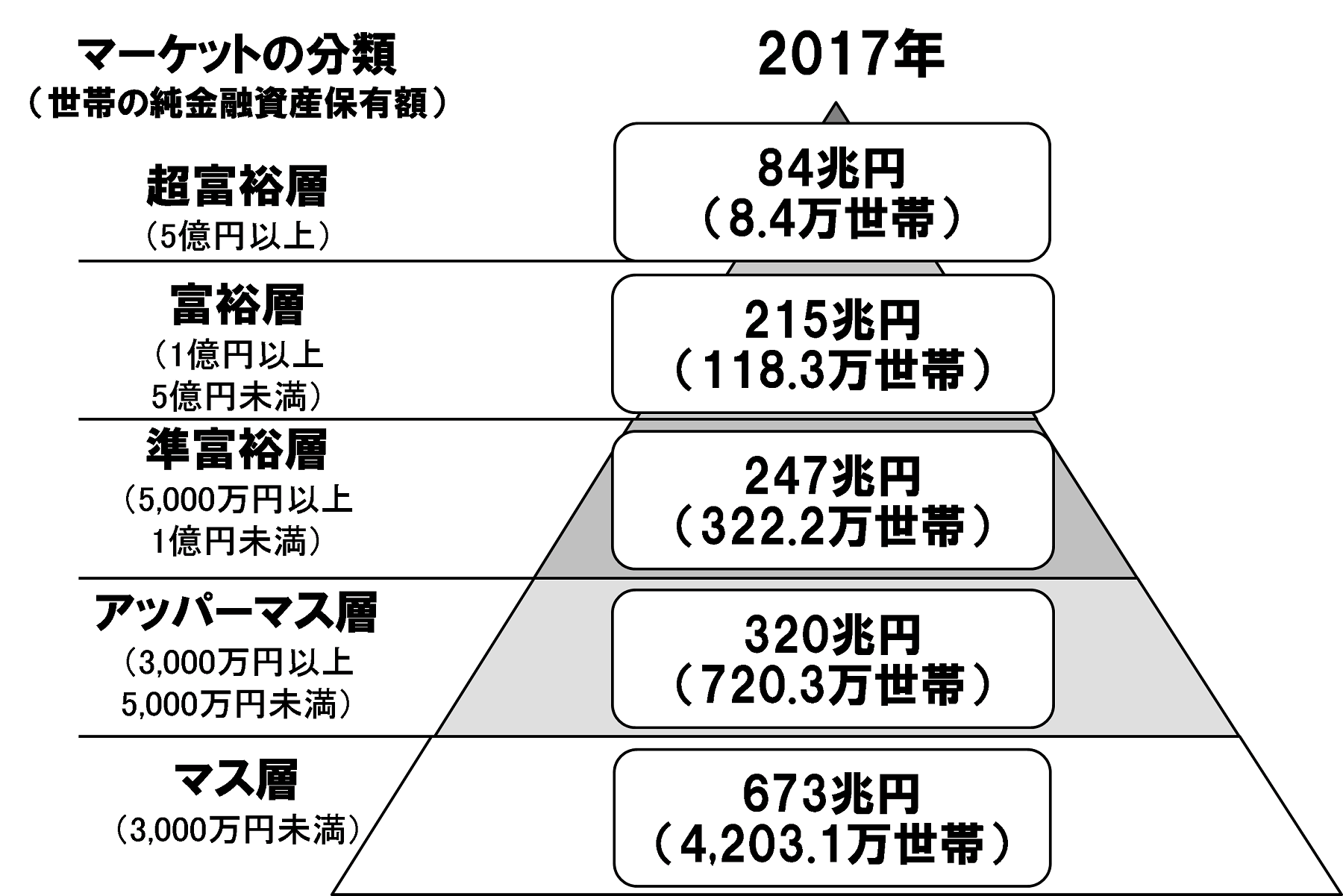

預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から負債を差し引いた「純金融資産保有額」を基に、総世帯を5つの階層に分類し、各々の世帯数と資産保有額を推計しました。結果は、純金融資産保有額が1億円以上5億円未満の「富裕層」、および同5億円以上の「超富裕層」を合わせると126.7万世帯で、内訳は、富裕層が118.3万世帯、超富裕層が8.4万世帯でした(図1)。

図1:純金融資産保有額の階層別にみた保有資産規模と世帯数

-

出所)

国税庁「国税庁統計年報書」、総務省「全国消費実態調査」、厚生労働省「人口動態調査」、国立社会保障・人口問題研究所「日本の世帯数の将来推計」、東証「TOPIX」および「NRI生活者1万人アンケート調査(金融編)」、「NRI富裕層アンケート調査」などからNRI推計。

富裕層と超富裕層の合計世帯数は2013年から増え続け、2017年は126.7万世帯と、推計開始(2000年)以降最も多かった2015年の合計世帯数121.7万世帯から約5万世帯増加しました。

全国的な世帯数増加を反映して全階層で世帯数は増加していますが、2013年以降の景気拡大と株価上昇により、純金融資産が5,000万円以上1億円未満であった「準富裕層」と1億円以上5億円未満であった富裕層の多くが資産を増やし、それぞれ富裕層・超富裕層に移行する傾向が継続したことが要因と見られます。

■富裕層・超富裕層の純金融資産総額も増加が続く

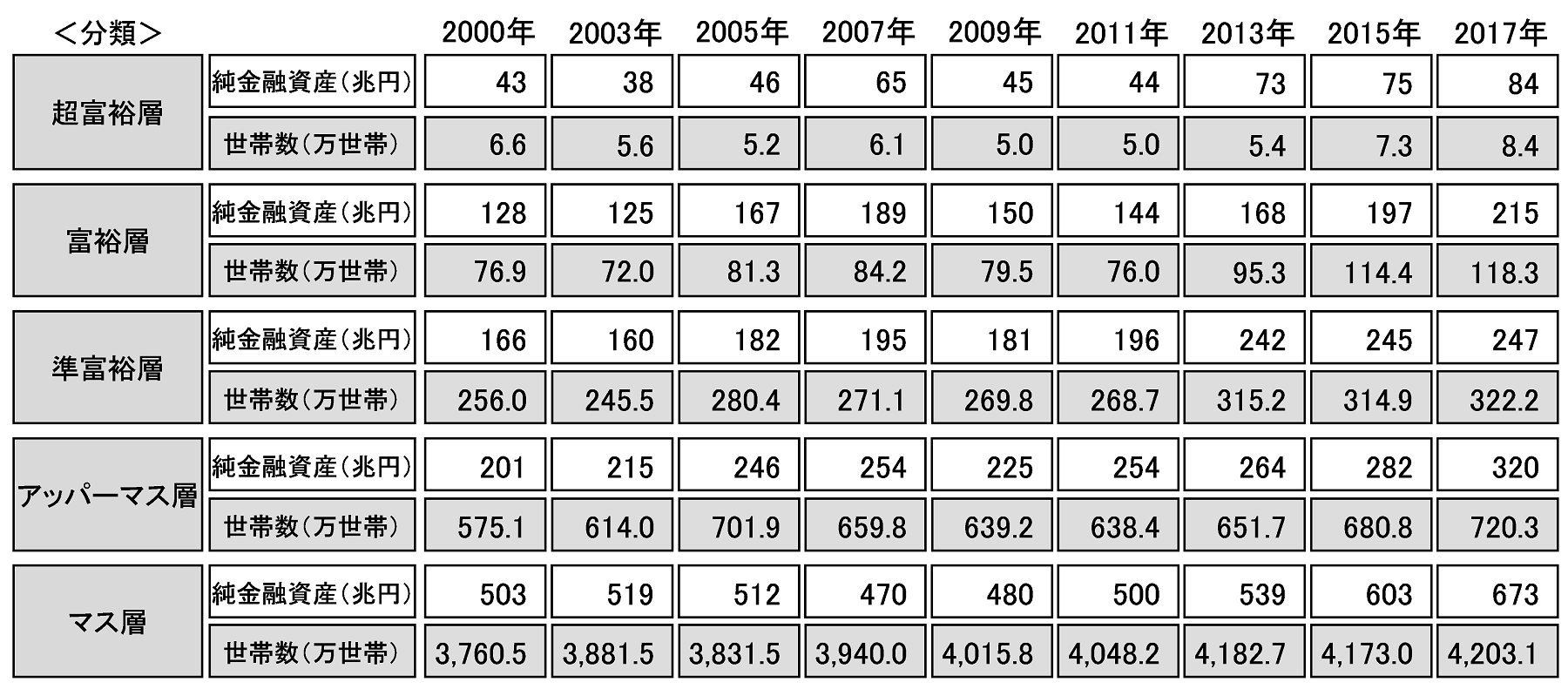

2015年から2017年にかけて、富裕層および超富裕層の純金融資産総額は、それぞれ9.1%(197兆円から215兆円)、12.0%(75兆円から84兆円)増加し、両者の合計額は9.9%(272兆円から299兆円)増えました(表1)。

表1:純金融資産保有額の階層別にみた保有資産規模と世帯数の推移

(2000年~2017年の推計結果)

(注)推計の基となったデータなどは図1と同じ。

富裕層および超富裕層の保有する純金融資産額の増加は、景気拡大と株価上昇によって富裕層および超富裕層の保有資産が拡大したことに加え、金融資産を運用(投資)している準富裕層の一部が富裕層に移行したためと考えられます。また、富裕層・超富裕層である親や祖父母からの相続や、生前贈与を受けて富裕層・超富裕層になった世帯、および自ら起業して新規株式公開(IPO)や事業売却により資産規模を拡大した世帯も増えていると考えられます。

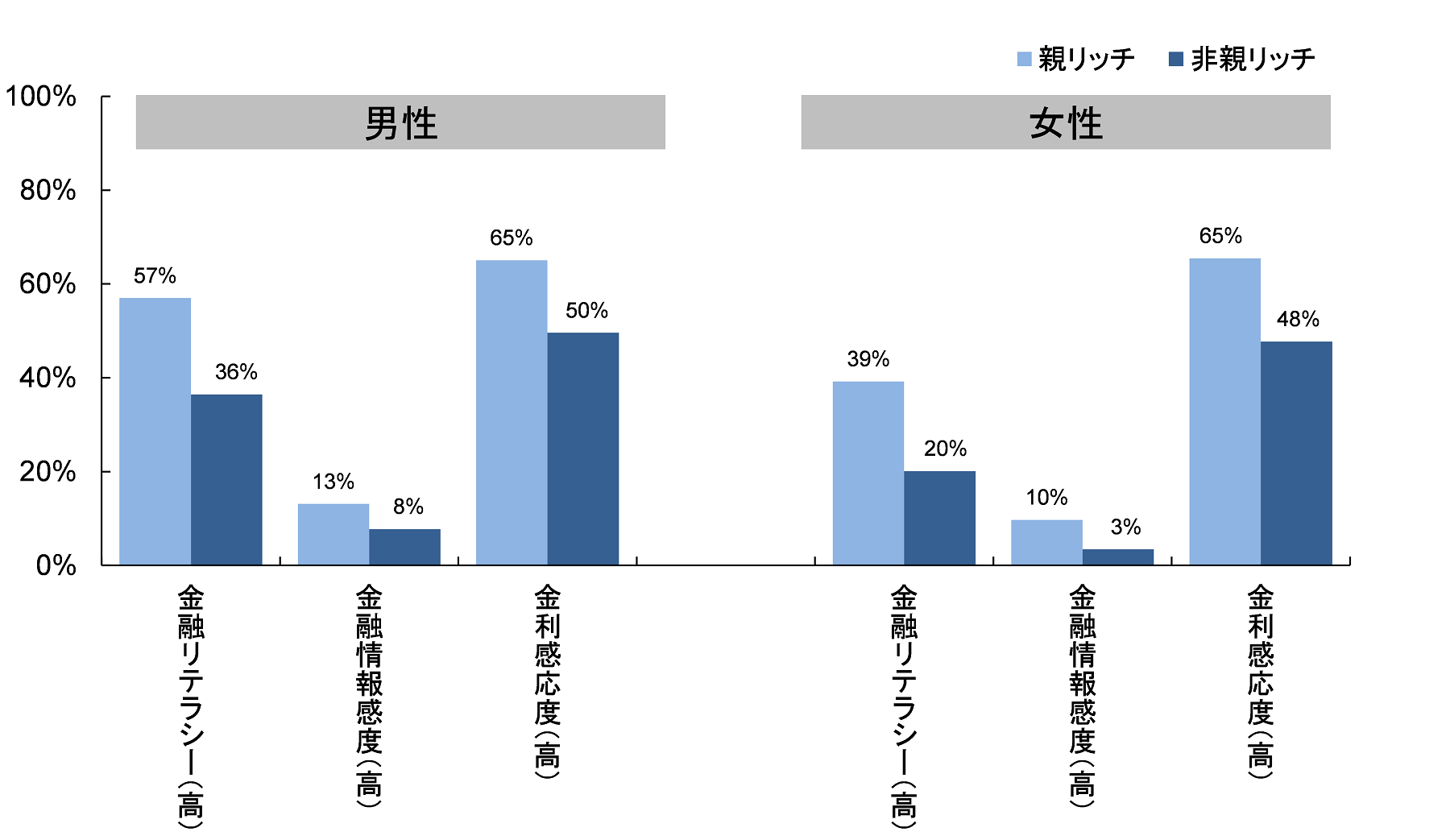

■「親リッチ」は金融リテラシーや金融情報感度が「非親リッチ」より高い

アンケート結果によれば、親が富裕層・超富裕層である可能性の高い「親リッチ」において、金融リテラシーの水準が高い

※2

割合は男性が57%、女性が39%であり、「非親リッチ」

※3

よりも男性が21%ポイント、女性が19%ポイント高くなっています。また、金融情報感度

※4

が高い割合(親リッチの男性13%、女性10%)、および金利感応度

※5

が高い割合(同男性65%、女性65%)においても、親リッチは非親リッチよりも高くなっています(図2)。

親リッチは男女とも非親リッチと比較して金融リテラシーの水準、金融情報感度、金利感応度がいずれも高いため、FinTechやスマートフォンなどの新たなテクノロジーや端末を活用した金融サービスを積極的に取り入れる可能性が高いと考えられます。

図2:親リッチと非親リッチの金融リテラシー、金融情報感度、金利感応度の特徴

(男女別)

(注)各データの意味は、※2,4,5を参照。

出所)NRI親リッチアンケート調査(2018年)

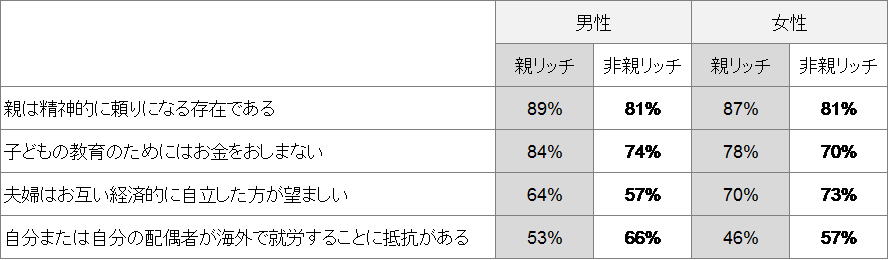

■「親リッチ」は家族との結び付きに対する意識が強い

家族との関係で、「親は精神的に頼りになる存在である」という考え方について、「そう思う」もしくは「どちらかといえばそう思う」と回答した割合は、親リッチの男性が89%、女性は87%で非親リッチをそれぞれ8%ポイント、6%ポイント上回りました。また「子どもの教育のためにはお金をおしまない」という考え方について、肯定的な考えをする親リッチは、男性が84%、女性は78%で、非親リッチをそれぞれ10%ポイント、8%ポイント上回りました(表2)。

これらの結果から、親リッチは男女とも、親への信頼・依存や子どもへの教育投資といった点において、家族との結び付きに対する意識が強いことがわかります。

親リッチの男性においては、「夫婦はお互い経済的に自立した方が望ましい」という考え方が64%で非親リッチを7%ポイント上回り、「自分または自分の配偶者が海外で就労することに抵抗感がある」とする親リッチの割合(男性53%、女性46%)は、非親リッチをそれぞれ13%ポイント、11%ポイント下回るという結果が得られました。親リッチの男性は、夫婦共働きや夫婦それぞれが貯蓄・資産運用を行うなど夫婦間の経済的自立について積極的であるほか、親リッチでは男女共に、海外での就労や海外生活に対して積極的なことがうかがわれます。

表2:家族との関係に対する考え方

(注)それぞれの意見に対して、「そう思う」もしくは「どちらかといえばそう思う」と回答した割合

出所)NRI親リッチアンケート調査(2018年)

これらを踏まえると、富裕層・超富裕層である親や祖父母からの資産移転があり、かつ、新しいテクノロジーや考え方に対する受容性の高い親リッチが、今後の日本で消費や資産運用などの経済活動を牽引することが見込まれます。そして、人口や世帯数が減少に向かう中、新たな有望マーケットとして、将来の経済活動を担う親リッチ市場を獲得するための企業間競争が、今後活発化すると見られます。

-

※1

親リッチ:

アンケートで、親の生活程度を「中の上以上」と回答し、親が自宅以外の不動産(国内外)、株式・債券・投信などの金融商品、高級車、美術品・骨董品、金地金・高級貴金属のいずれかを保有していると回答した20代~50代の男女 -

※2

金融リテラシー(高):

金融に関する5つの質問(金利、複利、インフレ、リスク・リターン、分散投資)について4問以上正答した人の割合 -

※3

非親リッチ:親リッチ以外で親が生存している20代~50代の男女

-

※4

金融情報感度(高):

「新しい金融商品が出たら、積極的に情報収集する方だ」という考え方に対し、「あてはまる」もしくは「ややあてはまる」と回答した人の割合 -

※5

金利感応度(高):

「利回りがよければ金融機関を変えても良い」という考え方に対し、「あてはまる」もしくは「ややあてはまる」と回答した人の割合

ご参考

■「NRI親リッチアンケート調査」の実施概要

| 【目的】 |

富裕な親をもつ子の生活意識、消費・金融行動の実態と特徴を把握する。具体的には、親リッチと、親リッチ以外の人(非親リッチ)の生活価値観、消費行動、金融意識・行動、親子の関係・影響度について把握し、両者の比較などから親リッチにおける消費・金融行動の特徴を明らかにする。 |

| 【対象】 |

親リッチは、親の生活程度を「中の上以上」と回答し、親が自宅以外の不動産(国内外)、株式・債券・投信などの金融商品、高級車、美術品・骨董品、金地金・高級貴金属のいずれかを保有していると回答した全国の20代~50代の男女684人(男性272人、女性412人)。比較対象として、親リッチ以外で親が存命の20代~50代の男女267人(男性131人、女性136人)にも同様の調査を行った。 |

| 【調査方法】 |

親リッチの特定にあたっては、調査会社のモニターを対象に事前のWeb調査を実施し、親リッチ960人、親リッチ以外の一般層360人、合計1,320人を抽出した。その1,320人に対して、郵送調査を実施した。 |

| 【実施時期】 |

2018年2月~3月 |

■金融リテラシーに関する5つの質問

| 【金利】 |

100万円を年率2%の利息がつく預金口座に預けいれました。それ以外に、この口座への入金や出金がなかった場合、1年後、口座の残高はいくらになっているでしょうか。利息にかかる税金は考慮しないでお答えください。

|

| 【複利】 |

では、5年後の口座残高はいくらになっているでしょうか。利息にかかる税金は考慮しないでお答えください。 1.110万円より多い 2.ちょうど110万円 3.110万円より少ない 4.上記の条件だけでは答えられない 5.わからない (正答:1.110万円より多い) |

| 【インフレ】 |

高インフレの時には、生活に使うものやサービスの値段全般が急速に上昇する。

|

| 【リスク・リターン】 |

平均以上の高いリターンのある投資には、平均以上の高いリスクがあるものだ。

|

| 【分散投資】 |

1社の株を買うことは、通常、株式投資信託(何社かの株式に投資する金融商品)を買うよりも安全な投資である。

|

お問い合わせ

本調査担当者

株式会社野村総合研究所 コンサルティング事業本部 宮本

同本部 金融コンサルティング部 良本、川手、竹中