FinTech(フィンテック)とは

FinTechとは金融(Finance)と技術(Technology)を掛け合わせた造語です。銀行や証券、保険などの金融分野に、IT技術を組み合わせることで生まれた新しいサービスや事業領域などを指します。この言葉自体は10年以上前には生まれており、金融機関向けにサービスを提供する独立系の大手ITベンダー等が「FinTech企業」と呼ばれていました(※)。ただ金融サービスとITは切っても切り離せない関係にあります。その意味では金融サービスを提供するためのITはすべてFinTechと言えます。

(読み:フィンテック)

近年、金融領域でスマートフォンや人工知能、クラウドなどのイノベーションを既存のビジネスと融合させて、新たな価値を創出する動きが進んでおり、業界の垣根を超えた協業や提携がグローバルで進んでいます。明確な定義はありませんが最近では「FinTech企業」というと、先進テクノロジーによって従来の金融サービスに新たなイノベーションをもたらすベンチャー企業等のことを指すようになっています。

※米国で発表される、 Fintech Rankings / Fintech Forward Rankings は金融機関向けにサービスを提供する大手ベンダーのランキングです。

FinTech(フィンテック)の便利な4つのサービス

※ここからの「FinTech」は近年の従来の金融サービスに新たなイノベーションをもたらす先進テクノロジーの定義で使っています。

FinTechには具体的に、どのようなサービスがあるのでしょうか。FinTechのサービスをお金の用途で次の4つに分類しています。

-

1.

お金を管理する

クラウド会計サービス「Freee(フリー)」や家計簿ソフト「Zaim(ザイム)」などが代表的です。 -

2.

お金を支払う(送金)・受け取る

ネットやスマートフォンでお金のやり取りができる「PayPal(ペイパル)」、お財布がわりに使える「ApplePay(アップルペイ)」「PayPay(ペイペイ)」などがあります。 -

3.

お金を調達する

クラウドファンディングの「Kickstarter(キックスターター)」や、ソーシャルレンディング(プラットフォーム)の「Lending Club(レンディングクラブ)」などが代表例です。 -

4.

お金を運用する

人工知能を活用して自動で資産を運用させるロボ・アドバイザーや、運用成績が良い人のポートフォリオをまねて運用するソーシャルトレードなどがあります。保険の分野でも、IoTを活用した商品の提供が始まっています。

FinTech(フィンテック)をめぐるグローバルと日本の動向

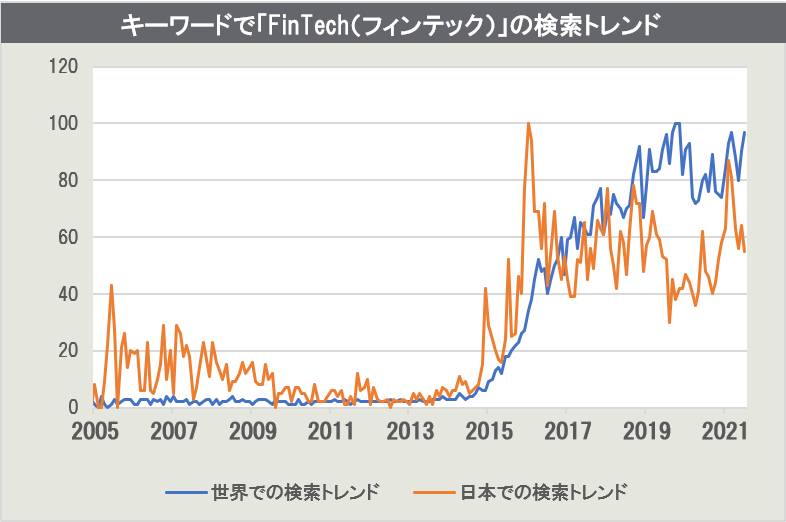

2015年以降は、日本でもFinTechのニュースを見ない日はないといってもよいような状況になり、Googleの検索キーワードで「FinTech(フィンテック)」を検索した数を見てみると、日本では2015年に入ってから、急激に注目を集め、身近な言葉となったことが分かります。

出所)Google TrendsよりNRIにてグラフ作成

※指定期間内の最大検索数を100とした相対的な数字の比較です。検索絶対数の比較ではありません。

※FinTechの大文字小文字の区別はしていません。

※世界各国の検索トレンドは「FinTech」、日本での検索トレンドは、「フィンテック」で比較。

2015年は各金融機関や各省庁でもFinTechに対する具体的な取り組みが開始され、いわば日本での「FinTech」元年ともいえます。金融業界はIT技術なくして成立しない業界です。金融機関の今後の競争力強化のためには、これまで培った信頼の上に、金融ITのさらなるイノベーションを推進していくことが必要となってきています。

FinTech(フィンテック)の現状問題

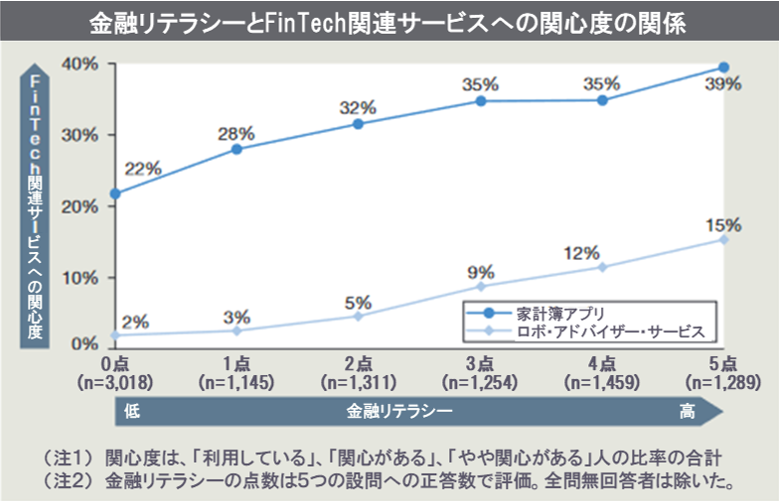

金融に関する知識や情報を正しく理解し、自らが判断することのできる能力(金融リテラシー)の高さと、FinTechサービスへの関心度には、強い相関が見られました。例えば、金融リテラシーが高い個人ほど、家計簿アプリやロボ・アドバイザーサービスなどFinTechサービスへの関心度が高く、ネットバンキング、電子マネーの利用率に対しでも、同様に金融リテラシーとの相関が見られました。

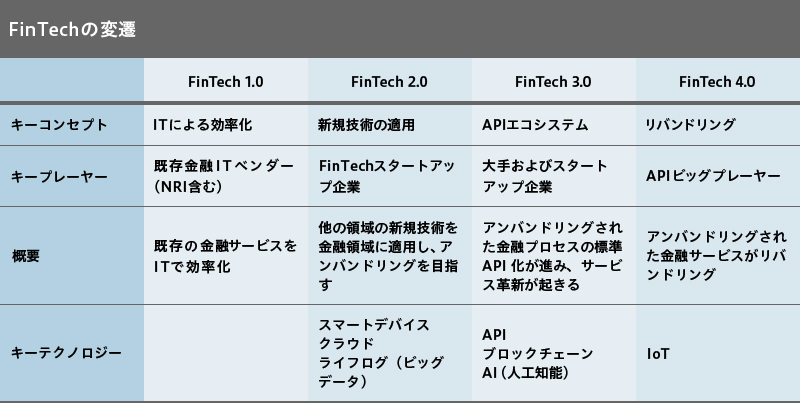

進化するFinTech(フィンテック)

FinTechは論者によって微妙にずれており、議論がかみ合っていないケースが多いように思われます。その最大の理由は、FinTechが時とともに概念を進化させてきたからです。

NRIでは、FinTechの概念を時間軸に沿って、「FinTech 1.0」から「FinTech 4.0」まで4段階に分けて整理しています。

FinTech 1.0:ITによる金融の効率化・高度化

ITを活用して金融機能の効率化・高度化を目指す動きがFinTech 1.0で、「バックオフィスの効率化」「決済の高度化」「セキュリティの向上」「新たなチャネル拡大とチャネルの統合」の4つの領域で進展しています。規制に対応するFinTechを、「 レグテック(Reg Tech:Regulation Technology) 」と呼ぶこともあります。

FinTech 2.0:ディスラプター(破壊者)たちによる金融ビジネスのアンバンドリング

既存の金融機関は、決済、預金、融資などの多様なサービスを一貫して提供できる唯一の存在です。こうした複合的な金融サービスを提供するためには、これまで大規模なインフラやシステムが必要でした。しかしITの進展によって、これまで1つの金融機関から一体的に提供されていた金融機能を分解して提供することが容易になり、他業界からの金融サービスへの参入障壁を低下させています。こうした現象を「アンバンドリング」と呼びますが、既存の金融ビジネスをアンバンドリングしようとするFinTechベンチャーとかFinTechスタートアップ企業といわれる「ディスラプター(破壊者)」たちが登場してきています。

現在、世間から注目を集めているFinTechとは、こうした「FinTech 2.0」の動きを中心としたものといえます。

FinTech 3.0:APIエコノミーの勃興

FinTech 2.0における金融機能のアンバンドリングは、金融機能を「部品化」する試みといえます。この部品化された機能を、改めてつなぎ合わせて提供する動きが起こりますが、その際に使用される仕組みがAPI(Application Programming Interface)と呼ばれるものです。APIとは、あるソフトウェアから別のソフトウェアの機能を呼び出す手順や規則を指す言葉で、外部のプログラムやサービスやデータを「部品」として活用できるのです。

FinTechベンチャーなどによって提供されている複数のAPIを統合的に活用することで、既存の金融機関に匹敵するサービスを生み出すことが可能になる段階が、FinTech 3.0です。

また、FinTech 3.0の時代には、全く新たな技術革新が金融に応用されるようになります。それが人工知能(AI)とブロックチェーンです。この2つの技術は、APIによる金融ビジネスの変化を更に加速・拡大させることになります。

FinTech 4.0:金融ビジネスのリバンドリング

過去のインターネットサービスで見られたように、アンバンドルされたサービスは、いずれ少数のプラットフォーム企業によって再統合されていきます。例えば、ヤフーやグーグルなどは、それまで個別に提供されていたWebサービス(電子メール、カレンダー、動画配信など)を1つのIDで統合的に利用できる環境を作り出しました。このようなインターネットの世界で起きたビジネスモデルの変化が、金融の世界でも繰り返されます。

アンバンドリングされた金融サービスがAPIとして提供され、そのAPIをつなぎ合わせることで、金融機関も金融機関以外の事業者も、新たな金融サービスを作り出せる時代が到来します。その際のプラットフォームとなる企業は、非金融領域の企業が担う可能性が高いと思われます。この段階が、FinTech 4.0です。

FinTech(フィンテック)を活用してデジタルトランスフォーメーションへ

金融機関は、今後減少する既存顧客への対応と将来拡大するデジタル世代への対応を同時に行わなければなりませんが、今後はデジタル世代向けの対応がより重要になります。デジタル化を前提に積極的にFinTech企業など外部の組織を活用し、より低コストで生産性の高い新しいビジネスモデルの割合を高めなければ、既存顧客の減少と共にビジネスも縮小するでしょう。一時的なFinTechブームではなく、将来のデジタル社会の金融を支える新しいビジネスモデルへの転換は、金融機関のトップが真正面から取組むべきテーマのひとつと言えます。