株式会社野村総合研究所(本社:東京都千代田区、代表取締役社長:此本 臣吾、以下「NRI」)は、2018年7~8月、全国15歳~79歳の男女計1万人を対象に、訪問留置法で生活像や生活価値観、消費実態を尋ねる「生活者1万人アンケート調査」を実施しました。1997年以降、3年に1回このアンケートを実施しており、今回が8回目です。

主な調査結果は、以下の4点です。

-

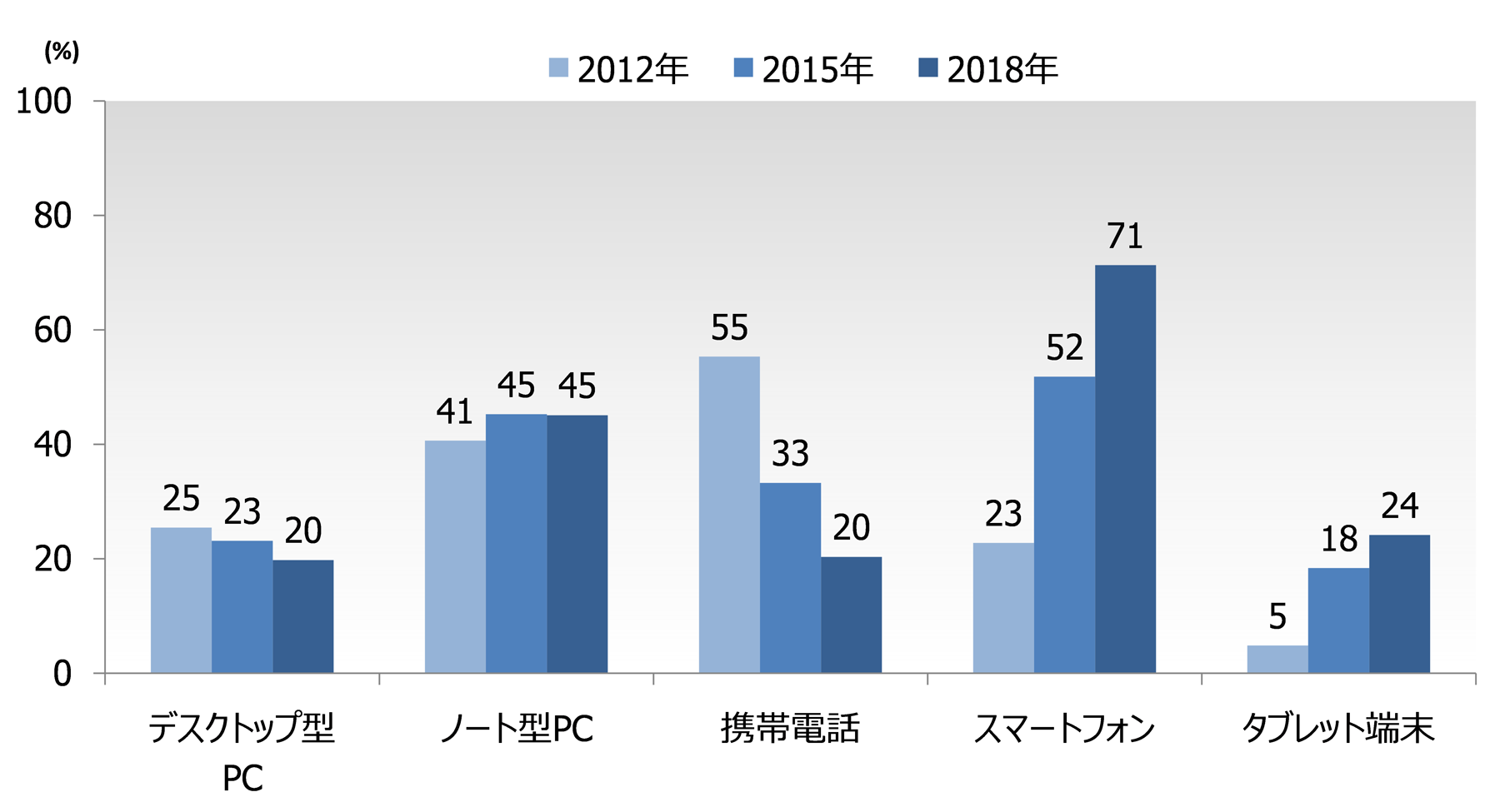

情報端末利用の個人化が進み、家族が一緒に過ごす「お茶の間」が消失

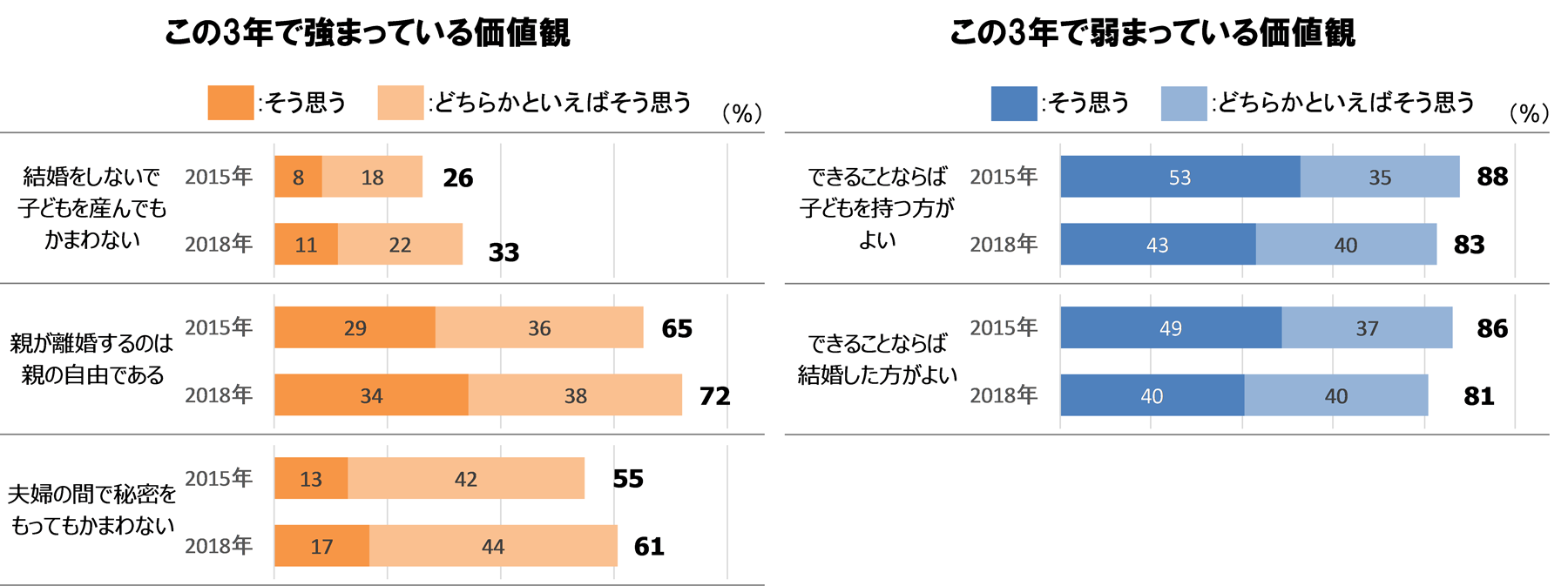

スマートフォンの個人保有率は、2012年の23%から2015年の52%、2018年には71%へと増加しました(図1)。平日のインターネット利用時間(仕事での利用を除く)が、この3年間で103分から119分へと増加する一方 ※ 、テレビの視聴時間は若年層を中心に減少しており、全体では151分から145分へ減少しました ※ 。夫婦や家族の間でも互いに干渉しない個人志向が強まっており(図2)、家族が時間・空間を共有する「お茶の間」が消失し、それぞれが自分の情報端末に向かって時間を過ごす、「背中合わせの家族」が増加する傾向がうかがえます。

-

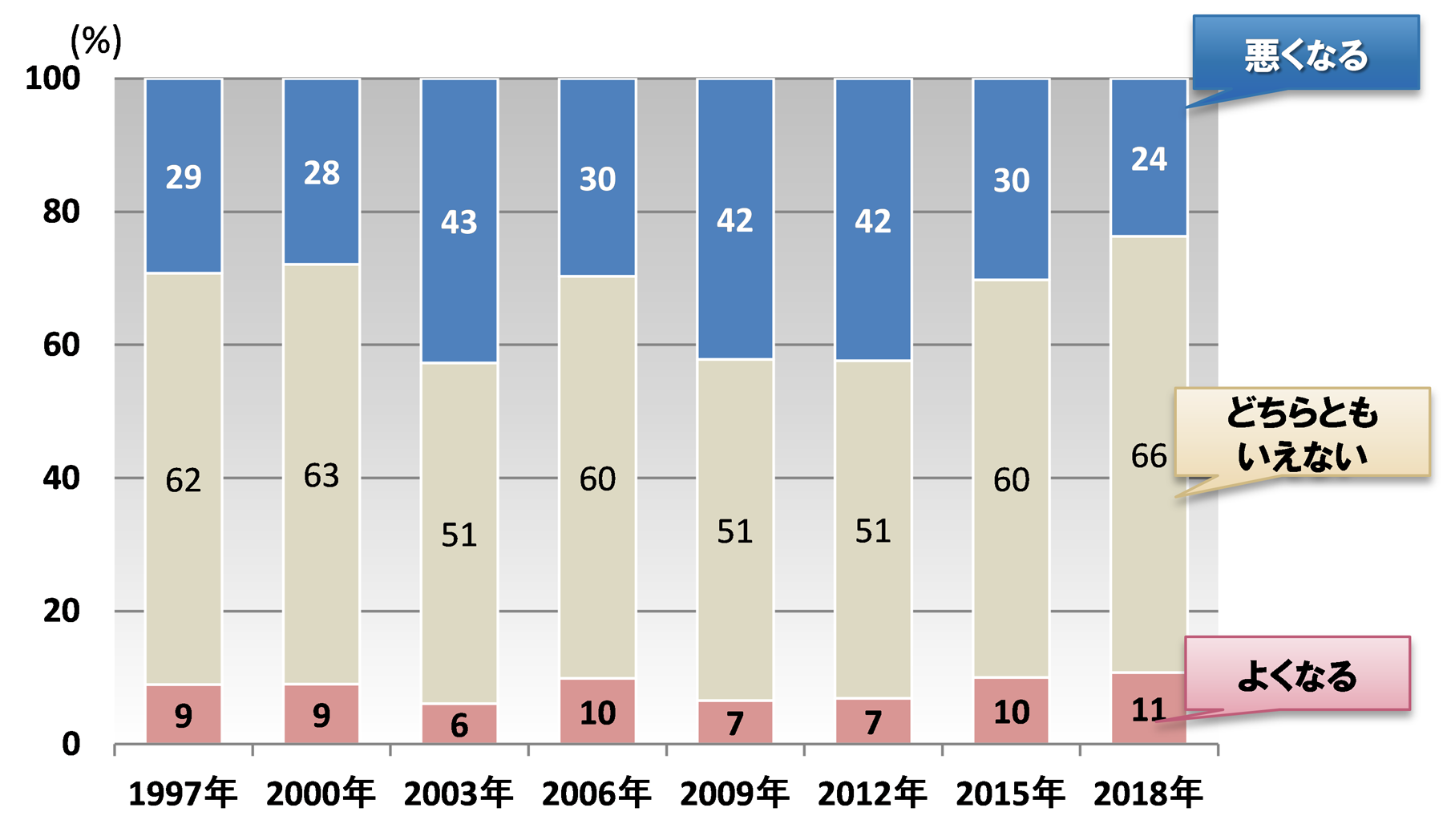

収入の見通しはやや好転、景気の先行きについては様子見傾向が強まる

「家庭の収入がよくなる」と考える人は、2015年調査と同水準の11%いる一方、「悪くなる」と考える人は、40%を超えていた2009年、2012年から、2018年は24%まで減少し、収入の見通しはやや好転しています(図3) ※ 。

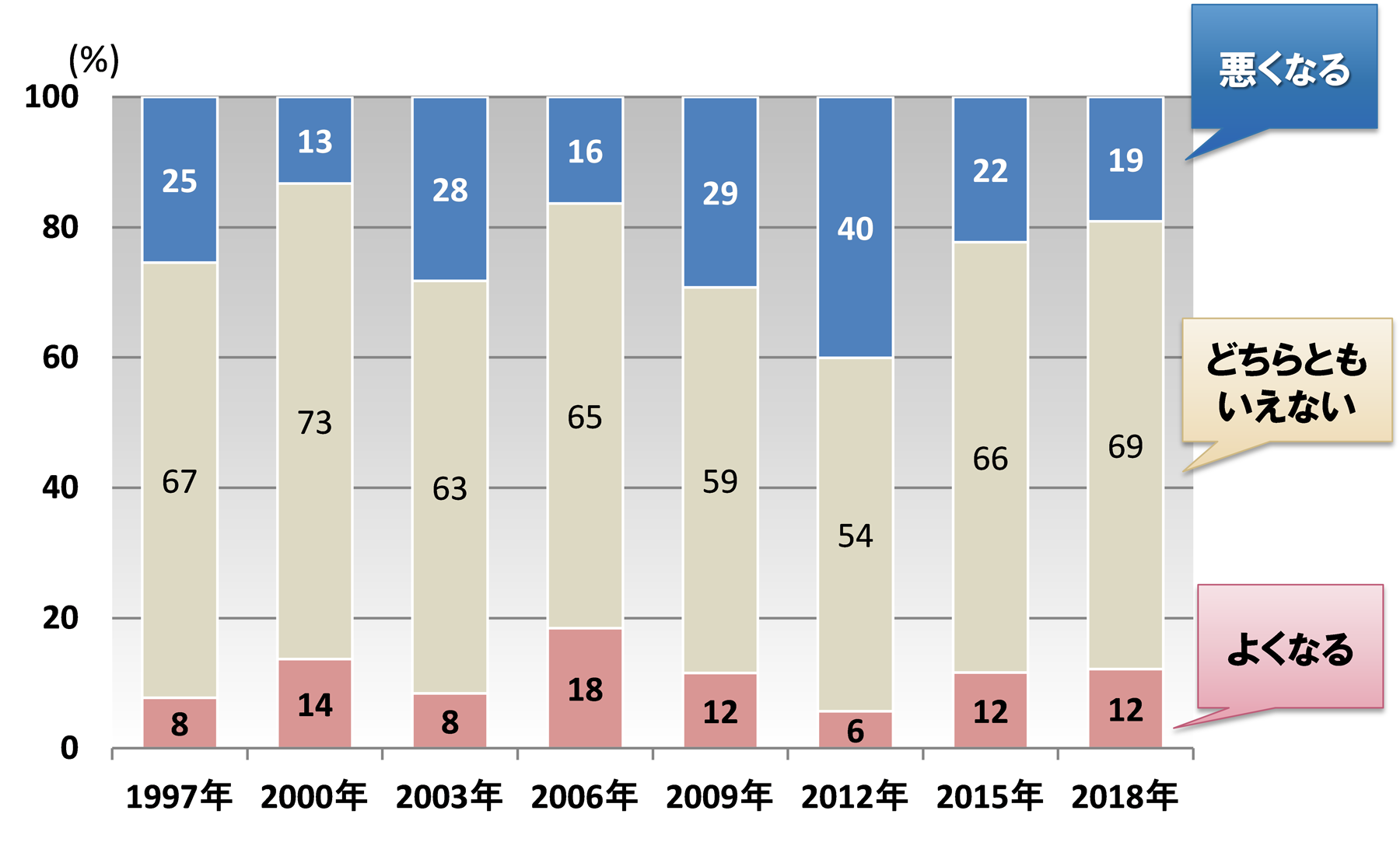

今後1年の景気の見通しについては、2012年には「悪くなる」と考える人が40%いましたが、2015年にその割合は22%、2018年には19%へと減少しています。一方で、「どちらともいえない」は2012年の54%から、2015年には66%、2018年には69%へと増加し、景気の見通しについて様子見の傾向が強まっています(図4) ※ 。生活者全体として、この3年で経済環境の悪化は感じていないものの、先行きに対する安心感は得られていない状況です。

-

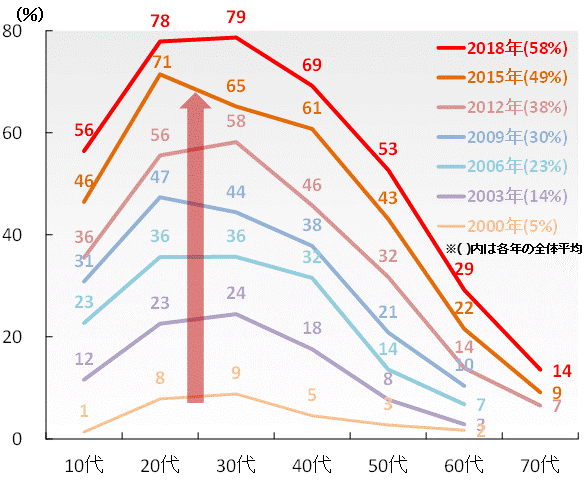

インターネットショッピングの利用は、若年層を中心に引き続き拡大

インターネットショッピングの利用率や年間平均利用回数が大きく伸びています。全体の利用率は、2015年の49%から2018年の58%へと、約10ポイント増加しました(図5) ※ 。また、利用者あたりの年間平均利用回数は、2015年調査と比べて若年層を中心に増加しており、利用者全体では14.8回/年から19.8回/年に増加しました ※ 。

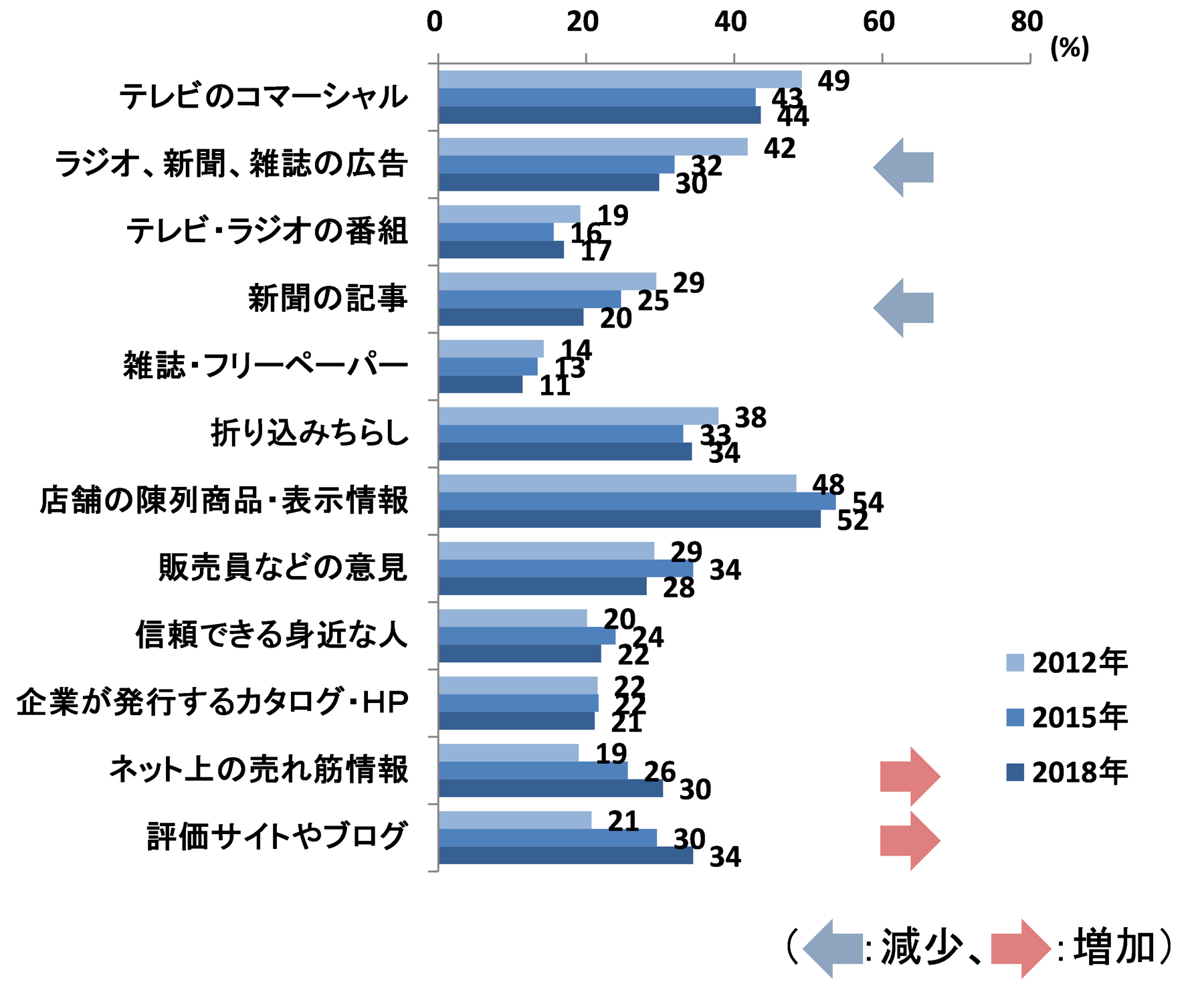

消費の際の情報源としては、「テレビのコマーシャル」「ラジオ、新聞、雑誌の広告」などが2012年と比べて減少し、「ネット上の売れ筋情報」「評価サイトやブログ」といったネット情報の参照度が伸びています(図6)。

-

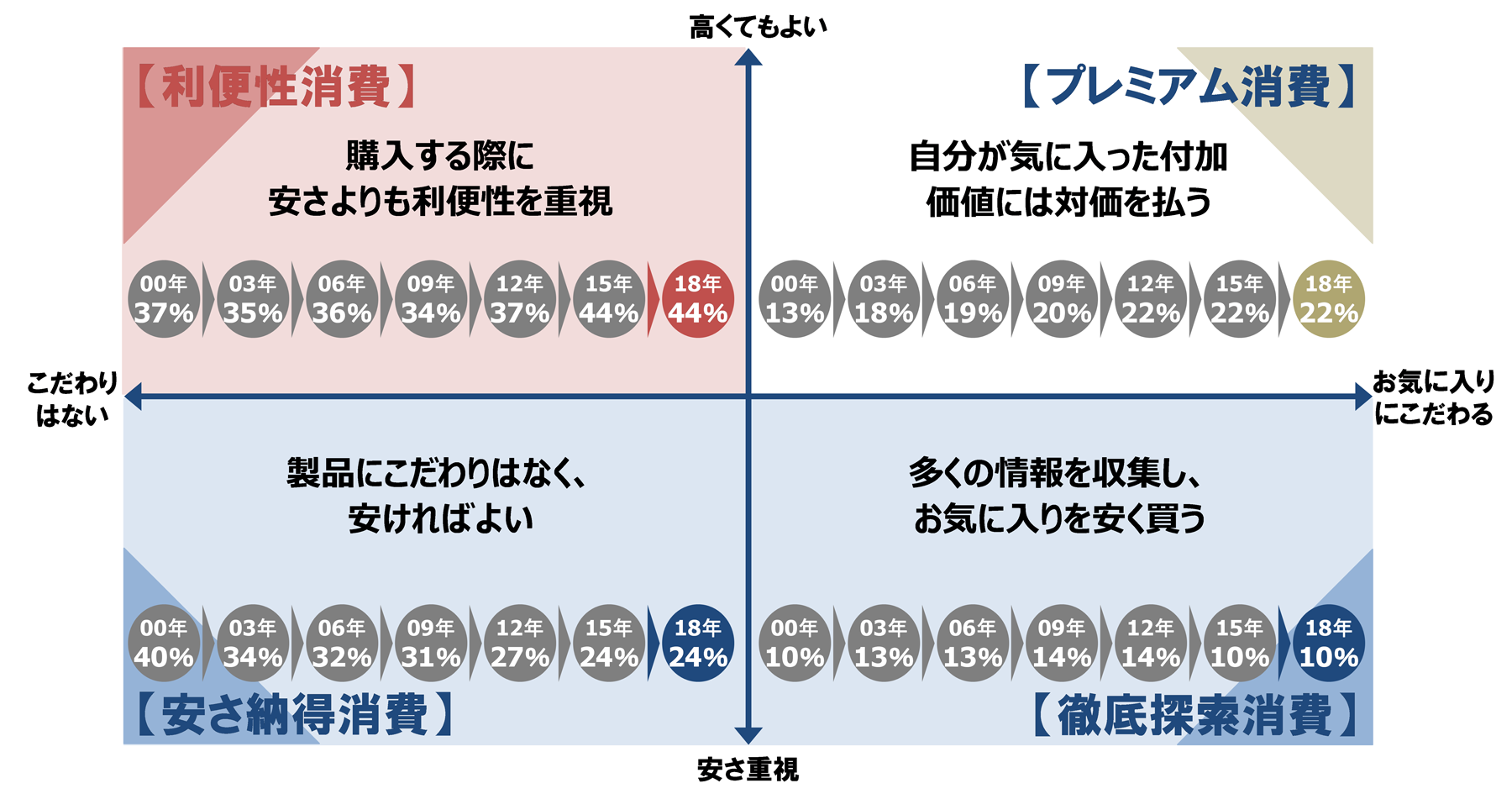

全体の消費スタイルは引き続き「利便性重視」、共働き世帯は「プレミアム志向」が微増

NRIで設定した「4つの消費スタイル」のウェイト変化を見ると、「利便性消費」(=購入する際に安さよりも利便性を重視)スタイルの割合が、2015年、2018年ともに44%と最も高くなっています(図7) ※ 。また、「プレミアム消費」(=自分が気に入った付加価値には対価を払う)スタイルについては、生活者全体では22%が続きましたが、共働き世帯では21%から23%へと高まっているのが特徴です ※ 。

- 「インターネット利用時間」「テレビ視聴時間」、「収入の見通し」「景気の見通し」、インターネットショッピングの「全体の利用率」「利用者あたりの年間平均利用回数」および「4つの消費スタイル」の母数は満15~69歳の男女個人。

【ご参考】調査概要

| ■調査名 | 「生活者1万人アンケート調査」(8回目) |

| ■実施時期 |

2018 年7~8月 ※過去調査の実施年: 1997 年、2000年、2003年、2006年、2009年、2012年、2015年 |

| ■調査方法 |

訪問留置法 |

| ■サンプル抽出方法 |

層化二段無作為抽出法 |

| ■調査対象 |

全国の満15~79歳の男女個人

※2009年までは満15~69歳の男女個人 |

| ■有効回答数 |

10,065人

※過去調査における有効回答数:1997年10,052人、 2000年10,021人、2003年10,060人、2006年10,071人、 2009年10,252人、2012年10,348人、2015年10,316人 ※時系列比較の際は、同じ年齢層(満15~69歳)で比較をする ため、満70~79歳の回答を除いている。 |

| ■主な調査項目 | |

| ◇生活価値観 | …日常生活における考え方、組織・機関、職業に対する信頼意識 |

| ◇コミュニケーション | …親子関係、夫婦関係、地域関係に対する意識 |

| ◇居住 | …居住年数、持ち家の形態、今後の住まいに対する意向 |

| ◇就労スタイル | …就労状況、就労意識 |

| ◇消費価値観 | …消費に対する意識、今後積極的にお金を使いたい分野 |

| ◇消費実態 | …世帯・個人で保有している商品、消費に関する情報源 |

| ◇余暇・レジャー | …趣味、インターネットの利用状況 |

| ◇生活全般、生活設計 | …景気・収入などの見通し、直面している不安や悩み |

図1:情報端末の利用状況の推移(自分で自由に使えるもの、複数回答)

出所)NRI「生活者1万人アンケート調査」(2012年、2015年、2018年)

図2:2015年から2018年にかけての生活価値観の変化

(変化幅±5ポイント以上の項目抜粋)

出所)NRI「生活者1万人アンケート調査」(2015年、2018年)

図3:今年から来年にかけての「家庭の収入」の見通しの推移

(注)各年の集計サンプル数は、1997年10,036、2000年9,993、2003年10,024、 2006年10,004、2009年10,213、2012年8,773、2015年8,650、2018年8,378

(年齢条件を揃え、無回答は除いている)

出所)NRI「生活者1万人アンケート調査」

(1997年、2000年、2003年、2006年、2009年、2012年、2015年、2018年)

図4:今年から来年にかけての「景気の変化」に対する見方の推移

(注)各年の集計サンプル数は、1997年10,036、2000年9,993、2003年10,024、 2006年10,004、2009年10,213、2012年8,773、2015年8,650、2018年8,378

(年齢条件を揃え、無回答は除いている)

出所)NRI「生活者1万人アンケート調査」

(1997年、2000年、2003年、2006年、2009年、2012年、2015年、2018年)

図5:インターネットショッピングを利用する人の割合の推移(年代別)

(過去1年間におけるインターネットショッピングの利用経験率)

出所)NRI「生活者1万人アンケート調査」

(2000年、2003年、2006年、2009年、2012年、2015年、2018年)

図6:商品やサービスを購入する際に利用する情報源の推移(複数回答)

出所)NRI「生活者1万人アンケート調査」(2012年、2015年、2018年)

図7:「4つの消費スタイル」分布の推移

出所)NRI「生活者1万人アンケート調査」

(2000年、2003年、2006年、2009年、2012年、2015年、2018年)

お問い合わせ

ニュースリリースに関するお問い合わせ

株式会社野村総合研究所 コーポレートコミュニケーション部 玉岡、十河

TEL:03-5877-7100

E-mail:

kouhou@nri.co.jp

本調査の担当

株式会社野村総合研究所 コンサルティング事業本部 松下、林