2023/09/08

新型コロナウイルス問題、ウクライナ問題の影響を受けた歴史的な物価高騰、多くの国で実施されてきた大幅な金融引き締め、という強い逆風の中でも、世界経済はなお失速を免れ、成長を続けています。米国経済の予想外の堅調が、世界経済を下支えしているように見えます。しかし一方で、物価高騰を免れ金融緩和を続けている中国経済の悪化が、足もとでは鮮明となってきました。

「ダブル・デフレ」に陥る中国経済

中国の4-6月期の実質GDPは前期比+0.8%、年率換算で+3%強と、成長率は大きく鈍化しました。2023年の政府目標である「+5.0%前後」の成長率の達成にも、黄色信号がともっています。予測機関の間では、2023年の中国の成長率見通しを+5%以下へと下方修正する動きが広がってきました。

昨年の中国の成長率は+3%と政府見通しを下回りましたが、2年連続で政府見通しを下回る異例の事態となる可能性があります。さらに来年の成長率も+5%を下回るとの見通しも出ています。その場合、毛沢東主席時代以来で初めて、中国の成長率は3年連続で+5%を下回ることになります。

IMF(国際通貨基金)によると、中国の成長率が1%ポイント低下すると、世界の成長率は約0.3%低下する計算です。2022年の中国の名目GDPの規模は世界の18.1%(IMFによる)なので、直接的な影響だけ考えれば世界の成長率の押し下げ効果は0.18%程度です。それを大きく上回る押し下げ効果が生じる計算であるのは、中国経済の下振れが貿易などを通じて他国の経済にもたらす波及効果が大きいことを示唆しています。

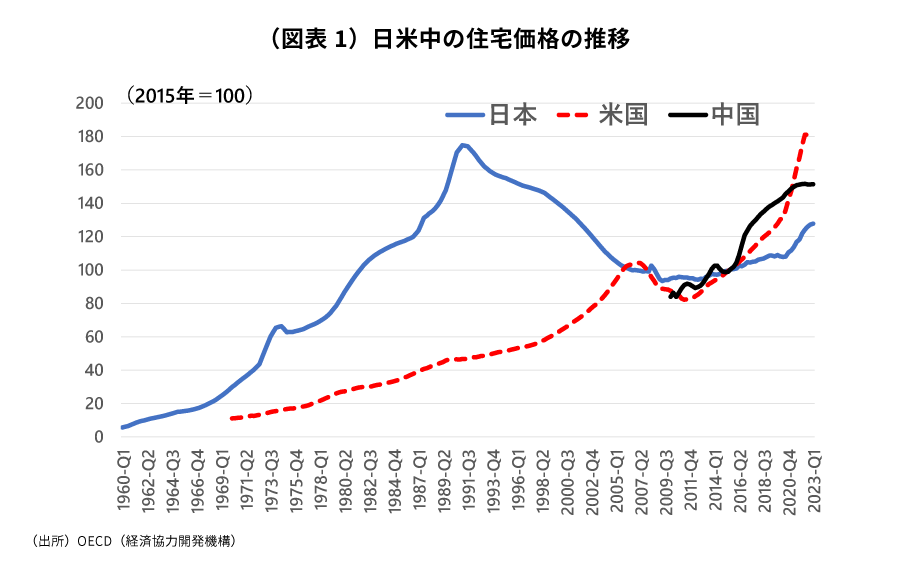

こうした経済情勢の下、中国の7月の消費者物価は前年比で-0.3%と2年半ぶりのマイナスとなりました。他方、中国の住宅価格は2010年代半ばから上昇ペースを強めましたが、不動産への規制が強化された2020年頃から足元まで低迷が続いています(図表1)。

2021年には不動産開発大手の恒大集団(エバーグランデ)の経営危機、社債のデフォルト(債務不履行)が表面化しましたが、経営不振や債権者との債務再編交渉はまだ続いています。さらに足もとでは、同じく不動産開発大手の碧桂園(カントリーガーデン)も大幅な赤字に陥り、その社債もデフォルトの瀬戸際にあるなど、不動産セクターの問題が再び深まってきました。

このように中国経済は、物価下落と不動産価格下落とが併存する「ダブル・デフレ」の様相を見せ始めているのです。そうした中、同様の特徴が見られたバブル崩壊後の日本経済のように、中国経済も長期低迷に陥るのではないか、との見方も浮上してきています。

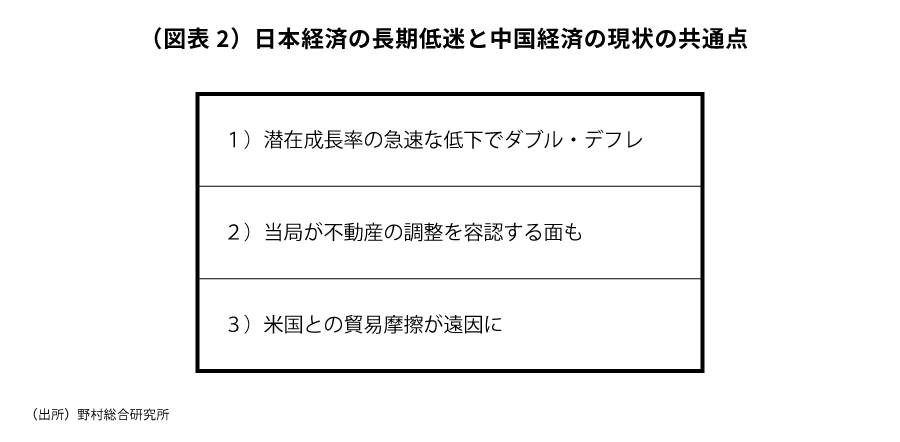

バブル崩壊前後の日本経済と現在の中国経済との間に3つの共通点

バブル崩壊前後の日本経済と現在の中国経済との間には、共通点が多く見られます。以下ではそのうち3点を指摘したいと思います(図表2)。

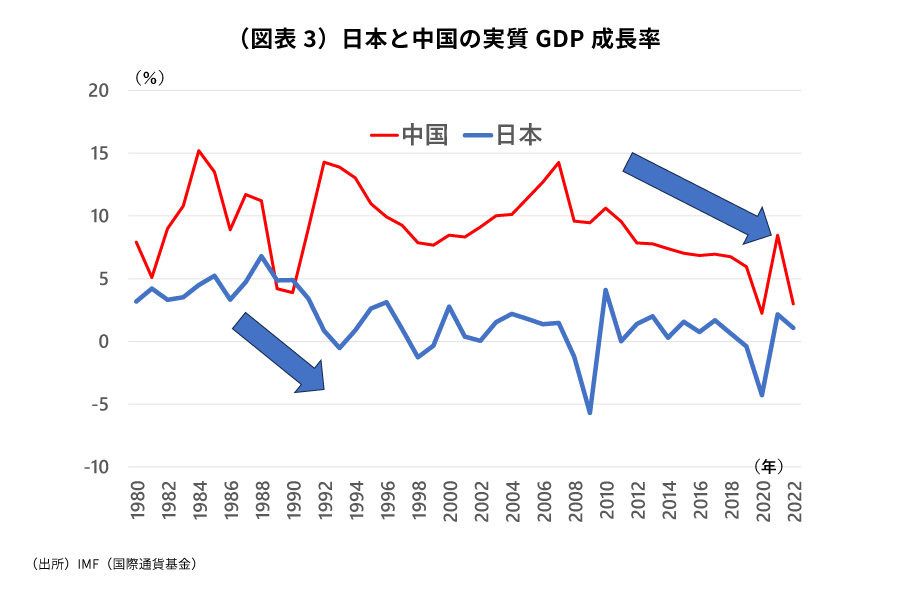

第1は、人口の変化などから、潜在成長率が大きく低下していることです(図表3)。日本の人口増加率は1970年代半ばの年間+1.4%をピークに低下傾向を辿り、2010年以降はマイナスが定着しています。中国も2022年に人口は減少に転じました。

潜在成長率の低下を人々がまだ十分に認識できない中、低金利環境下で過大な資産価格上昇が生じ、その後に大幅な下落に転じる過程では、経済、金融に深刻な問題が引き起こされます。

また、ひとたび潜在成長率の低下が認識されていくと、需要は大きく抑制される一方、供給力を担う労働力、設備は直ぐには減らせないため、需給が悪化して物価下落圧力が高まります。

対米貿易摩擦も遠因に

第2は、当局が不動産市場の調整を正常化と捉え、一定程度容認する姿勢であることです。80年代末の日本では、「住宅価格の高騰で一般庶民のマイホームの夢が遠のいた」として、当局は当初、不動産価格の下落を歓迎しました。当時の大蔵省は不動産業を含む特定業種への銀行貸出を強く規制しました。いわゆる「総量規制」です。それと同時に日本銀行は金融引き締めを進め、「バブル潰し」が行われました。当局は、資産デフレの真の怖さを十分に認識していなかったのです。不動産価格の下落は、最終的に、日本の銀行システムを大きく揺るがすことになりました。

中国政府も、巨額の利益を上げた不動産業者らによる過剰な不動産開発が住宅価格の高騰を招き、個人の住宅購入を困難にさせたことを、格差縮小を目指す「共同富裕」の理念に照らして問題、としています。そのため、不動産業界への本格的な支援にはまだ慎重であるように見えます。

第3は、米国との間の貿易摩擦です。日本では、米国との貿易摩擦が産業の競争力低下と潜在成長率低下の遠因となったと考えられます。さらに、80年代には米国から内需刺激を通じた輸入拡大を強く求められ、それに応じた過剰な金融緩和がバブルの形成に繋がりました。

中国では、近年の米国との激しい貿易対立が、先端分野を中心に経済の打撃となっています。また、米国との対抗を意識した政府による民間企業への統制強化が、経済活動を委縮させてしまった面もあるでしょう。

リーマンショックの再来よりも日本化

中国では、長引く不動産不況の影響から、資産運用商品である信託商品、理財商品などのデフォルトが増えてきており、銀行以外の金融仲介であるこうしたシャドーバンキング(影の銀行)の問題が注目を集めるようになっています。中国での金融問題が世界にも波及し、「中国版リーマンショック」となることを懸念する向きもあります。

しかし実際には、シャドーバンキングを中心とする中国の金融の問題は、90年代の日本の銀行不安の時と同様に、世界に大きく波及することはないでしょう。この点からも、今後中国で起きることは、リーマンショックの再来ではなく、「日本化」に近いと言えると思います。

ところで、予想外に堅調を維持してきた米国経済ですが、来年には減速傾向が強まると見ておきたいと思います。大幅な金融引き締めが、今のところ思ったほどには経済に打撃を与えていないのは、リーマンショック後に家計が債務の抑制を進めた結果、住宅や自動車など金利に敏感な分野を中心に、家計の支出が金利上昇に対する耐性を強めたため、と考えられます。

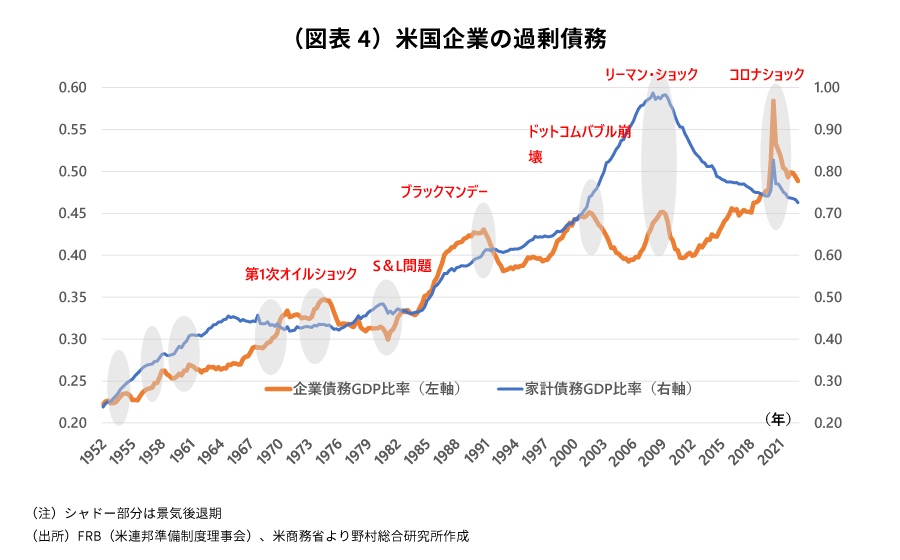

しかし、逆に企業の債務は大きく積み上がっており、企業の経済活動は金利上昇に対してより脆弱になっていると考えられます(図表4)。金利の上昇は、遅れて企業の設備投資などに大きな打撃を与えると考えられます。

さらに金利上昇は、商業用不動産市場にも大きな調整をもたらす可能性があります。その場合、不良債権の増加によって中小・中堅銀行の経営不安や、不動産関連の金融商品の価格下落が引き起こされます。そうした金融商品を多く保有するファンドなどシャドーバンキング(ノンバンク)の破綻が起きるかもしれません(NRIジャーナル、「木内登英の経済の潮流――『企業の過剰債務が米国経済・金融のアキレス腱』」、2023年6月9日 )。

このように、来年には経済の悪化、不動産市場の調整、金融問題の深刻化など、中国と似たような状況が、米国でも遅れて生じることが予想されます。このことは、米国経済の「中国化」とも言えるかもしれません。

世界の2大経済大国である米国と中国が、相次いで経済・金融の深刻な問題に直面することになれば、それが世界経済にとって強い逆風となることは避けられないでしょう。

木内登英の近著

世界金融の覇権を狙う中国

プロフィール

エグゼクティブ・エコノミスト

木内 登英

経歴

- 1987年 野村総合研究所に入社

経済研究部・日本経済調査室に配属され、以降、エコノミストとして職歴を重ねる。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の政策委員会審議委員に就任。5年の任期の後、2017年より現職。

- NRIジャーナルの更新情報はFacebookページでもお知らせしています