2024/03/08

日経平均株価指数は2024年2月22日に、34年以上前の1989年12月29日に付けた史上最高値を更新しました。さらに3月4日には4万円の大台に乗せるなど、短期間のうちに節目となる水準を次々と超えていきました。しかしバブル期の株価水準を超えたと言っても、生活実感が伴わないと捉える人が多いのではないでしょうか。実際、足もとの経済状況は個人消費を中心に低迷が続いています。

景気低迷下での株高進行

2023年10-12月期の実質GDP(1次速報値)は前期比年率-0.4%と、2四半期連続でマイナス成長となりました。実質個人消費は前期比年率-0.9%、実質設備投資は同-0.3%と、ともに3四半期連続のマイナスです。2024年に入ってからも、物価高による個人消費の低迷からマイナス成長が続いている可能性が考えられます。

さらに、2023年の日本の名目GDPはドル換算でドイツに抜かれ、世界4位に転落してしまいました。IMF(国際通貨基金)は2026年にインドの名目GDPが日本を上回ると予想しており、日本の名目GDPは近い将来、世界第5位にまでランクを下げる可能性が高まっています。

こうした日本が置かれた経済状況と、バブル期の史上最高値を更新した株価の動きとの間には、大きなギャップが感じられます。まさに「実感なき株高」の様相となっているのです。

さらに足もとの株価上昇は、日本経済や企業の成長力向上、国際競争力向上、生活水準の向上に繋がる労働生産性上昇といった、いわゆる「実質値」の明確な改善を背景にしているようにはあまり見えません。株高を支えているのは物価高という「名目値」によるものであり、この点から水膨れの株高とも表現できるのではないでしょうか。

加えて、物価高下においても続く異例の金融緩和策が、実質金利(名目金利―期待インフレ率)の低下とそれによる円安進行の双方を通じて、株高を強く後押ししている面があります。このように、足もとでの株高現象は、名目値の水膨れと金融緩和強化の双方の結果によるところが大きいのではないでしょうか。

実質賃金の低下と企業収益の拡大

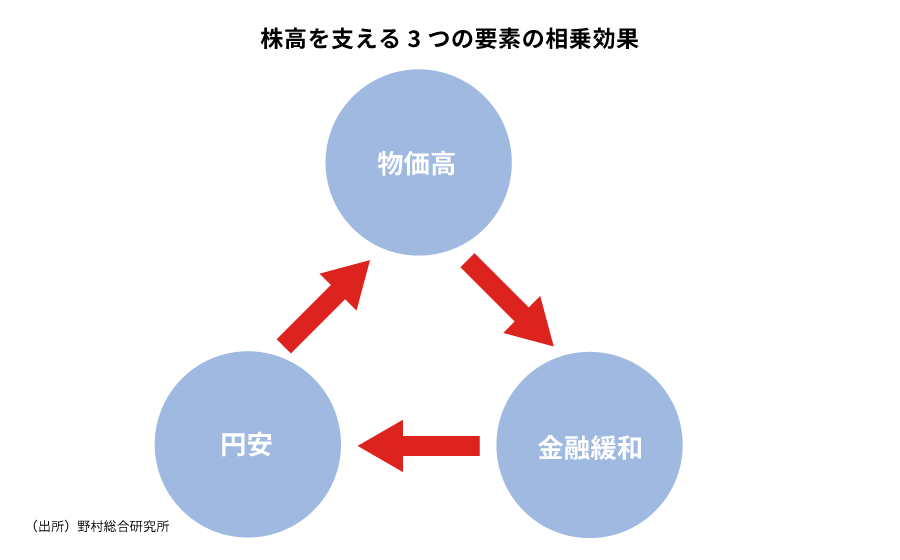

以上の点も踏まえ、足もとの急速な株高は、「物価高」、「金融緩和」、「円安」の3つの要因の間での循環、相乗効果によって生じている面がある、と考えることができるのではないかと思います(図表)。

2022年以降、コアCPI(消費者物価、除く生鮮食品)の前年比上昇率は、第2次オイルショック直後の1980年代初頭以来となる、ほぼ40年ぶりの高い水準で推移してきました。それは、食料品価格やエネルギー価格の上昇と円安による輸入インフレの色彩が強かったのですが、企業が輸入原材料価格の上昇分を製品価格に転嫁する中で、消費者物価上昇率は高まっていったのです。

こうして現在も物価高騰が続いていますが、他方で、賃金上昇率は物価上昇率に追い付いていません。厚生労働省が発表している2024年1月の実質賃金(速報)は前年同月比—0.6%と下落を続けており、仮に今年の春闘で賃金上昇率が予想以上に上振れても、年内に実質賃金上昇率がプラスに転じる可能性は低い状況です。

実質賃金が低下するということは、個人の生活水準が悪化することを意味します。しかし、この実質賃金の低下によって所得の分配は企業側に偏り、企業の収益は逆に拡大するのです。その結果株価は上昇し、個人の生活実感との間でギャップが広がることになります。これが現在の株高の第1の構図です。

他方、物価高騰の下でも、日本銀行は異例の金融緩和姿勢を維持してきました。日本銀行が中長期の物価安定確保に向けた強い姿勢を見せていないことから、企業・家計や金融市場の中長期のインフレ期待は上振れています。その結果、実質金利(名目金利-インフレ期待)は顕著に低下し、金融緩和の効果が事実上強化されているのが現状です。

実質金利の低下は、通常では景気を刺激すると考えられますが、その効果は実際のところは明確に確認されていません。その一方で、実質金利の低下は、資産価格の押し上げには大きな効果を発揮しているように見えます。これが株高の第2の構図です。

さらに実質金利の低下は、円安の流れも強く後押ししています。円安は輸出企業の収益を拡大させることで株価全体を押し上げます。また、円安が進めば海外投資家にとって日本株が割安となり、それが日本株への投資を促すことで株高要因となります。これが株高の第3の構図です。

物価高騰は金融緩和の効果を高め、それは円安を促します。そして円安は物価高をもたらします。こうして「物価高」、「金融緩和」、「円安」の3つの要因が相乗的に進むなか、それぞれが株価を大きく押し上げているのが現状です。

日本銀行のマイナス金利政策解除は円高要因に

しかし、株高を支えるこれら3つの要因は、必ずしも持続的なものとは言えないでしょう。コアCPI(生鮮食品を除く消費者物価指数)の上昇率は過去1年間、明確な低下傾向を辿っており、今年の後半には前年同月比で+1%台が定着していくことが予想されます。それは企業の収益拡大の期待を弱めていく一方、実質金利を上昇させ金融緩和の効果を弱めます。それらは、円安の修正を伴う形で株式市場の逆風となるでしょう。

さらに日本銀行は、早ければ3月にもマイナス金利政策の解除に踏み切ることが考えられます。それもやはり、実質金利を上昇させ、円安・株高の流れに水を差すことになる可能性があります。

日本銀行は、マイナス金利政策解除後も、政策金利は当面ゼロ近傍の低水準が続く、との見通しを示しています。しかし、2%の物価目標の達成を宣言した上でマイナス金利政策の解除に踏み切るのであれば、政策金利を当面ゼロ近傍の低水準に据え置くことは、本来はおかしいことと言えるでしょう。それは、目標達成後も-2%程度の極めて低い実質金利(名目金利-インフレ期待)で「超緩和」政策を続けることになってしまうからです。

そうした日本銀行の説明のいわば矛盾をついて、マイナス金利政策解除後に、日本銀行は実際には比較的迅速に政策金利を引き上げていく、との観測が金融市場の一部で浮上する可能性が考えられます。それは急速な円の巻き戻しを生じさせ、株式市場に逆風となるでしょう。

米国経済のソフトランディング(軟着陸)期待は修正の可能性

今までの円安と株高を支えてきた要因は、米国にもあります。米国で物価上昇率が低下傾向を辿るなか、FRB(米連邦準備制度理事会)は年内に小幅な利下げに踏み切るとの観測が金融市場に強くあります。ただし、これは予防的な措置であり、米国経済の堅調は続くとの見方が優勢です。

経済が堅調を続ける中で政策金利が低下するという環境は、米国株にとってまさにベストシナリオであり、それは世界経済・金融市場の楽観論を支え、リスクテイクの円安と日本株高の流れを強く促している面があります。

しかし、歴史的な物価高騰とそれを受けた大幅な利上げのもと、米国経済が今後も安定を維持するというのは、過去の事例から考えると起こりにくいことでもあります。商業用不動産市場の調整に、大幅利上げの影響は既に現れており、それは銀行システムの安定と経済の安定を損ねる可能性があります。

いずれ景気減速の兆候が広がれば米国株は調整し、その影響は日本株にも及ぶでしょう。また、FRBがより大幅な利下げを行うとの観測から、円高ドル安が生じることにもなるでしょう。

株価と実体経済とのギャップを埋める努力を

「物価高」、「金融緩和」、「円安」の間の循環は、今までのところは株価を強力に押し上げてきましたが、それがひとたび逆回転を始めれば、株価の強い逆風にさらされることになります。

足もとの株高と実体経済との間にはギャップがあります。そこで、実体経済を改善させることを通じて両者のギャップを埋めるよう努めるべきではないでしょうか。企業が引き続き資本効率、収益性の向上に努めることが必要なのは当然ですが、働き手も、リスキリング(学び直し)などを通じて技能を磨き、労働生産性向上に努めることが重要です。

さらに政府には、労働市場改革、少子化対策、外国人労働力の活用、インバウンド需要の拡大、大都市一極集中の是正などの成長戦略を推進することで、労働生産性上昇率や潜在成長率を高める取り組みが求められます。

足もとの株価上昇に浮かれることなく、今こそ企業、個人、政府が足並みを揃えて、こうした地道な努力を進めていくべきでしょう。

木内登英の近著

世界金融の覇権を狙う中国

プロフィール

エグゼクティブ・エコノミスト

木内 登英

経歴

- 1987年 野村総合研究所に入社

経済研究部・日本経済調査室に配属され、以降、エコノミストとして職歴を重ねる。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の政策委員会審議委員に就任。5年の任期の後、2017年より現職。

- NRIジャーナルの更新情報はFacebookページでもお知らせしています