事業会社金融3.0で新しい価値を実現させる

近年、デジタル技術を活用した新たな金融サービスが登場しています。このような流れのなか、これまで金融サービスに関わっていなかった事業会社が金融サービスに進出する事例も増えてきています。事業会社が事業変革を行うことでモノの提供を超えたビジネスの展開が可能となり、そうすることで金融分野にも大きなインパクトを与える可能性があると、長年、事業会社の金融サービスに関わってきた野村総合研究所(NRI)の鳩宿潤二と中川慎は指摘します。2人に事業会社が金融サービスに取り組む上でのポイントを聞きました。

新たな金融サービスで本業を盛り立てる

――これまで事業会社はどのように金融サービスに取り組んできたのでしょうか。

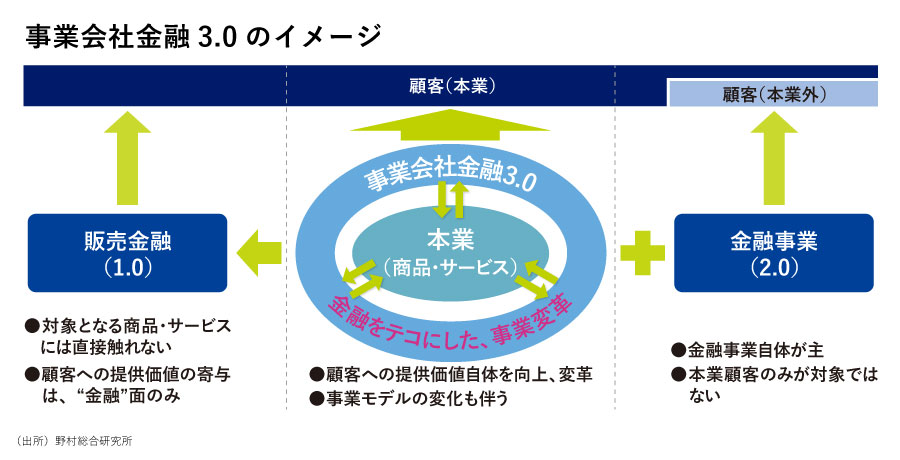

鳩宿:金融事業が本業ではない製造業や流通業などの事業会社が金融事業を営むことを、文字通り「事業会社金融」と呼びます。そのパターンとしては、自社の製品やサービスを販売しやすくするために顧客に金融サービスを提供する「事業会社金融1.0」、事業会社が本業の傍らに収益事業として金融事業を営む「2.0」、そして現在勃興中の、金融事業をテコにして事業会社が本業変革を目指す「3.0」があります。

――具体的に、どのようなサービスを提供するのでしょうか。

鳩宿:日本における1.0の最も古い事例は、1900年代初頭に始まったミシンの割賦販売の際の金銭補助と言われています。高額商品の購入を支援する手法として、販売金融が登場しました。その後、2000年前後に金融規制が緩和されると、大手メーカーがクレジットカード事業や保険事業を始めたり、流通業がナローバンク(ATMや資産運用など特定業務に特化した銀行)事業に進出しました。これが2.0です。家電量販店でテレビを購入した際に量販店独自の修理保証をつけるといった、金融事業会社を立ち上げずに物販プラスαで金融収益を得る方法もあります。

中川:近年は、SNSやEC(電子商取引)の事業者が保険や証券などを売り出す動きもあります。既存の金融機関はこれまで貯蓄から投資へと促すのに苦労してきましたが、新規参入事業者はポイント投資などの形で心理的な抵抗感や煩雑な手続きを軽減し、利用のハードルを下げているのが特徴です。こうした2.0の新サービスは3.0と同時並行で拡大中です。

より良い行動を促すインセンティブ型の金融サービス

――事業会社金融3.0については、どんな事例がありますか。

鳩宿:典型例は、サブスクリプション ※ 1型のサービスを提供して顧客と継続的につながろうとする動きです。これは課金方法が変わるだけでなく、商品の改善、顧客管理、販売・流通プロセスなど業務全体の変革を伴います。

特に注目しているのは、金融機能をテコに提供するサービスやその価値を高めようとする「インセンティブ型の金融サービス」です。たとえば、無事故運転や安全運転を継続すると保険料も安くなる自動車保険サービスが該当します。これは、自動車というモノの提供ではなく、「安全に目的地に移動したい」という価値のために自動車があると位置づけて、安全運転を促すために金融サービスを役立てています。この保険を適用した自動車の事故率は低くなっているようです。

中川:中国の芝麻(ゴマ)信用は、図書館で借りた本を期日までに返したかなど、普段の生活における行動データを含めて信用スコアをつけています。このスコアは融資の審査だけでなく、レンタル自動車の利用時にデポジットが不要になるというように多様なサービスに活用されています。現地の人に聞いてみると、こうしたサービスが登場することで、人々がより良い行動をとり、社会全体が良くなっているとのことでした。

根源的な価値を増進させる金融サービス

――事業金融3.0のサービスを設計する場合、何に留意すべきですか。

鳩宿:自社の商品やサービスがどのような価値を提供しているか、レイヤーを上げて考えることです。たとえば自動車会社であれば、単に自動車という「モノ」を売っている会社なのではなく、「顧客が早く、安全に移動する手段を提供する」会社なのだ、いうように、自社の根源的な価値を問う必要があります。

さらに、どのような情報を活用するかも重要です。安全性を測るのに有効なデータは、ブレーキの踏み方か、踏む回数か、そのデータをどう金融サービスに結びつけるか、というように分解していきます。この部分の設計には、事業と金融の両方の知識が求められます。NRIが事業金融3.0のサービスでお客様を支援する際には、金融に関する専門家と、産業、ITソリューションの部隊が連携しながら、それぞれの専門知識を活かしています。

中川:私は金融3.0には、表裏2つの課題があると思っています。表(オモテ)の課題は、世の中をどのようにしたいか、お客様にどんな状態になってもらいたいか、自分たちはどうあるべきかという本質の部分で高い目標を持ち、それを実現する金融の仕組みを考えることです。裏の課題は、金融3.0の世界から取り残される人たちへの配慮です。たとえば、運転が乱暴な人はより良いサービスが受けられないので、そのフォローについても一緒に考えなくてはなりません。NRIは今後も、より良い未来社会を目指すという視点を持ちながら、お客様を支援していければと思います。

- 1 サブスクリプション:サービスの利用期間に対して対価を支払う方式のこと。

特定の業界やソリューションで高い専門性を備え、コンサルタントの第一人者として、社会やクライアントの変革をリードする役割を担っています。

新たなビジネスを作り出し、プロジェクトにも深くコミットし、課題解決に導く責任も有しています。

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

鳩宿 潤二のポートレート 鳩宿 潤二

執行役員 コンサルティング事業本部 副本部長

兼 金融ITイノベーション事業本部 副本部長東京工業大学 計算工学専攻 修了

University of Michigan Business School 修了。

2000年にNRI入社。

コンサルティング事業本部に入社後、営業開発部(新規ソリューションビジネス開発部署)、MBA留学を経て、2018年 金融コンサルティング部長に就任。

金融機関における、マーケティング、事業戦略、新サービス立上、事業会社における、金融サービスの立ち上げ・導入支援などを担当。 -

中川 慎

※組織名、職名は現在と異なる場合があります。