ウクライナ情勢を受けて外圧がますます高まるマネー・ローンダリング及びテロ資金供与対策

ロシアによるウクライナ侵攻以降、経済制裁という単語をこれまで以上にニュースで耳にするようになりました。その実施の際に、第一線に立つのが金融機関です。今回のロシア関連に限らず、テロリストなどによる怪しい取引を見逃すと直接的な脅威を生み出すばかりか自行のレピュテーションも毀損し、最悪の場合は巨額の制裁金を科される可能性も排除できません。日本のマネー・ローンダリング及びテロ資金供与対策(AML/CFT)は、AML/CFTに関する基準を策定する政府間会合「FATF(Financial Action Task Force/金融活動作業部会)」からの評価も低く、官民あげての改善が待ったなしの状況です。公認AMLスペシャリストである野村総合研究所(NRI)の高田貴生に聞きました。

経済制裁対象者スクリーニング検知漏れを防ぐ重要性

経済制裁措置が発動された際には、対象者の資産凍結や資金移動の禁止、監視をすり抜けた取引がないかどうかを確認する事後モニタリングなどが金融機関に求められます。前者における具体的な対応策としては、制裁対象者に関する姓名、生年月日、住所などをまとめたウォッチリストと、自行の顧客属性リストを突き合わせて自行の顧客に制裁対象者が存在するかどうかを確認し、さらに送金先や送金元に制裁対象者が含まれている場合は送金や着金を止めるといった措置を行います。このように考え方自体は非常にシンプルですが、実際にリストと照合する際には、様々な課題が発生するため、スクリーニング漏れの懸念が拭えません。

例えばロシア語はキリル文字を用いるため、英語で表記する際にはラテン文字(ローマ文字)に変換する必要がありますが、そのときに表記ゆれが発生する可能性があります。同様のことは外国語から日本語のカタカナに変換する際にも起こり得ます。2013年に発生したボストンマラソン爆弾テロ事件の犯人である兄弟は、米国からチェチェン共和国に出国してテロリストとしての訓練を積んだ後、米国に戻って事件を起こしましたが、この兄弟の情報はロシアの情報機関FSBから事前にCIAに連絡が来ていました。それにもかかわらず、チェチェンへの出国の際にも米国への帰国の際にもチェックに引っ掛かることがなく、テロが実行されてしまいました。原因は、ロシア語から英語に変換したときの表記ゆれによるスクリーニング漏れと推察されています。

出入国管理とは異なりますが、同様のスクリーニング漏れが金融機関で発生した場合も、制裁対象者やテロリストに資金が渡ってマネー・ローンダリングやテロ発生の脅威を高めます。また、経済制裁対象者やテロリストの資産や資金移動を見逃したことがニュースになることで金融機関自身のレピュテーションリスクが高まり、顧客離れによる売上減少や海外送金時のコスト増大につながります。さらには、当局から行政処分を受ける可能性も考えられます。国内では今のところ巨額の制裁金が科された事例はありませんが、米国ではマネー・ローンダリングに関連して89億ドルの課徴を受けた金融機関もあり、スクリーニングの精度を上げることは喫緊の課題といえます。

日本の金融機関に対する海外からの厳しい指摘

FATFによる第4次対日相互審査報告書が昨年公表されましたが、3段階評価の中の2番目という結果となりました。厳しい指摘や改善要請が多数寄せられており、これを受ける形で財務省から行動計画が公表されています。この行動計画には、監督官庁に向けたものと金融機関に向けたものがあります。

金融庁を始めとした監督官庁にかかわる方針として特筆すべき部分は、「リスクベース監督の強化」が打ち出された点です。従来の金融庁の検査は、検査マニュアルに則って主要行から順番に全体を一様にチェックしていくというやり方でしたが、そうではなくリスクが高いと判断した金融機関を重点的に監督する方法に改めるということです。事実、今年に入ってからは外国為替取引が多い金融機関から優先的に検査が入っているようです。さらに、FATFのガイドラインをきちんと理解できていない金融機関に対して、マネロン・テロ資金供与・拡散金融

※

に関するリスクの周知及び理解を向上させ、適切なリスク評価を実施させることも監督官庁の行動計画として盛り込まれました。

一方、金融機関に対しては顧客管理の完全実施を求めています。1990年代や2000年代は、一人が一つの銀行に簡単に3~4個の口座を開くことができ、開設した本人ですら持っていることを忘れてしまうということがありました。これに対し、一つひとつの口座の持ち主の確認を2024年3月までに完了させた上で、リスクの高い顧客から優先的にAML/CFTを実施することを要求しています。これについては、たとえ体力のない小さな金融機関であってもメガバンクと同水準の対策を要請すると同時に、金融庁が主導して共同システムを実用化することで、日本全体の金融機関のボトムアップを図ることも盛り込まれています。

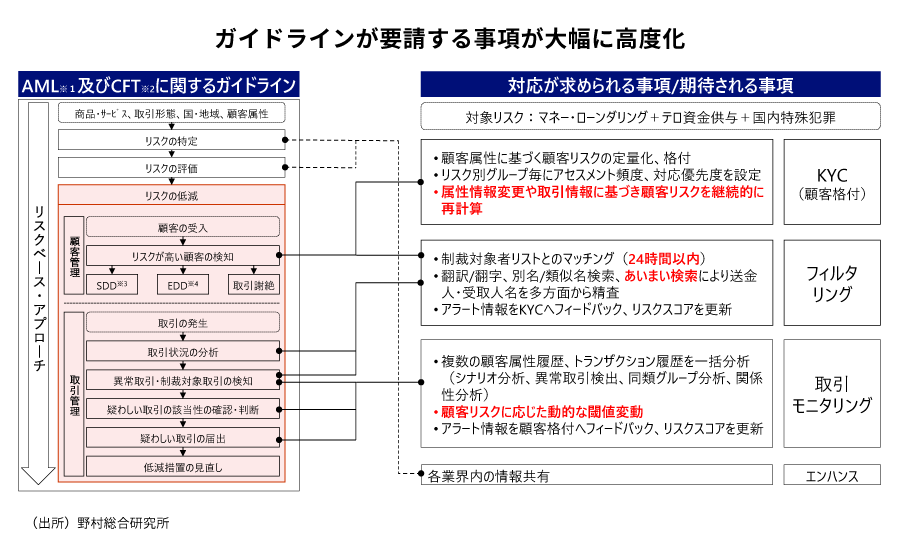

対応が求められる事項が大幅に高度化

下の図は、金融庁から公表されている「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」の内容を主要なシステム機能別に整理したものです。リスクの高い顧客を中心に対策を行うリスクベース・アプローチを基本として、主要な3機能においてそれぞれ対応が求められる事項および期待される事項に分けています。

- 1 AML(Anti-Money Launderingの略)。マネー・ローンダリング対策。

- 2 CFT(Counter Financing of Terrorismの略)。テロ資金供与対策。

- 3 SDD(Simplified Due Diligenceの略)。マネロン・テロ資金供与リスクが低いと判断された顧客については、簡素な顧客管理を行うことが認められている。

- 4 EDD(Enhanced Due Diligenceの略)。マネロン・テロ資金供与リスクが高いと判断された顧客については、より厳格な顧客管理を行う必要がある。

一つ目が「KYC(Know Your Customer)」です。単純に制裁対象者だけを見るのではなく、企業であれば実質的に支配している人は誰かまで含めて、口座開設時にとどまらず取引時もしくは定期的に全顧客のリスクを継続的に確認することを要求しています。

二つ目が「フィルタリング(スクリーニング)」です。前述のボストンマラソン爆弾テロ事件以降、その反省から米国の出入国当局は、レーベンシュタイン法(文字列間の最小編集距離)やフォニックス法(音声類似法)といった曖昧検索によるマッチング手法を導入していますが、同様の手法による高度なスクリーニングを行うことが求められるようになっています。さらには国連関連のリスト更新後24時間以内の照合が要求されるようになるなど、金融機関の負荷は高まるばかりです。

三つ目は「取引モニタリング」です。一つひとつの取引を見るだけでなく、1週間や1か月、1年間の一連の取引をモニタリングすることで、全体として怪しい取引がないかどうかを検知します。また顧客のリスクに応じた検知感度の強弱やプロファイリングによるふるまい検知などの高度な対策も求められています。

これらをどのようにシステムに落とし込んで高度化していくべきなのか、AML/CFTの失敗は深刻な経営リスクにつながることから、その対策にこれまで以上に真剣に向き合うことが必要です。

FATFの相互審査はこれまで実質的に10年周期で行われてきましたが、次回からは6年周期に短縮する案が検討されており、2027年には第5次対日相互審査が実施される計算になります。法整備は各国相応に進んできており、これからは運用審査に関する評価が本格化すると考えられることから、実際の運用を担う金融機関には長期的な対策を見据えたAML/CFTへの投資が求められるようになるでしょう。

- 拡散金融「CPF(Counter Proliferation Financing)」とは、大量破壊兵器(核・化学・生物兵器)等の開発、保有、輸出等に関与するとして資産凍結等措置の対象となっている者に、資金または金融サービスの提供をする行為のこと。AML/CFTとあわせてAML/CFT/CPFの呼称が定着しつつある。

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

高田 貴生のポートレート 高田 貴生

金融GRCSソリューション事業部

入社以来、一貫してグローバルパッケージソリューションをコアとした事業開発に従事。

2017年からはOracle社のAML/CFTパッケージをコアに据えた共同利用型AMLサービス事業を企画し、国内主要金融機関を中心に事業拡大中。

欧米や東南アジア、インド等のFintech企業と協業し、AIを活用した金融犯罪対策ソリューションへ領域拡大中。

公認AMLスペシャリスト(CAMS)、公認サプライチェーンプロフェッショナル(CSCP)、デューク大学経営大学院修了(MBA)、東京大学大学院工学系研究科修了(ME)。

※組織名、職名は現在と異なる場合があります。