木内登英の経済の潮流――「異次元緩和10年と日本銀行新体制の政策展望」

日本銀行が異例の金融緩和、いわゆる異次元緩和を始めてから、間もなく10年が経ちます。その功罪について、意見はさまざまです。ただし、当初は短期間での達成を標榜していた2%の物価目標を、10年経った今でも達成できていない、という点を捉えれば、異次元緩和は成功でなかったと言えるでしょう。また、リーマンショックの影響がなお色濃く残っていた10年前と比べれば、経済・物価情勢は多少改善したと言えるかもしれませんが、それについても、どの程度が日本銀行の金融緩和の効果によるものであったかは、必ずしも明らかではありません。

金融緩和で経済の潜在力、成長力を高めることは難しい

長きに亘る賃金、物価の低迷を含めて、日本が直面するさまざまな経済問題は、生産性上昇率や潜在成長率など、経済の潜在力、成長力が低下傾向を続けていることに起因するものが多いと思います。それは、主として、政府の構造改革や成長戦略、民間企業のイノベーション、労働者の技能向上などを通じて克服すべき課題です。一方で金融緩和は、金利の低下を通じて、将来の需要を現在に前倒しすることができますが、生産性上昇率や潜在成長率といった経済の構造に直接影響を与えることはできない、と考えられます。

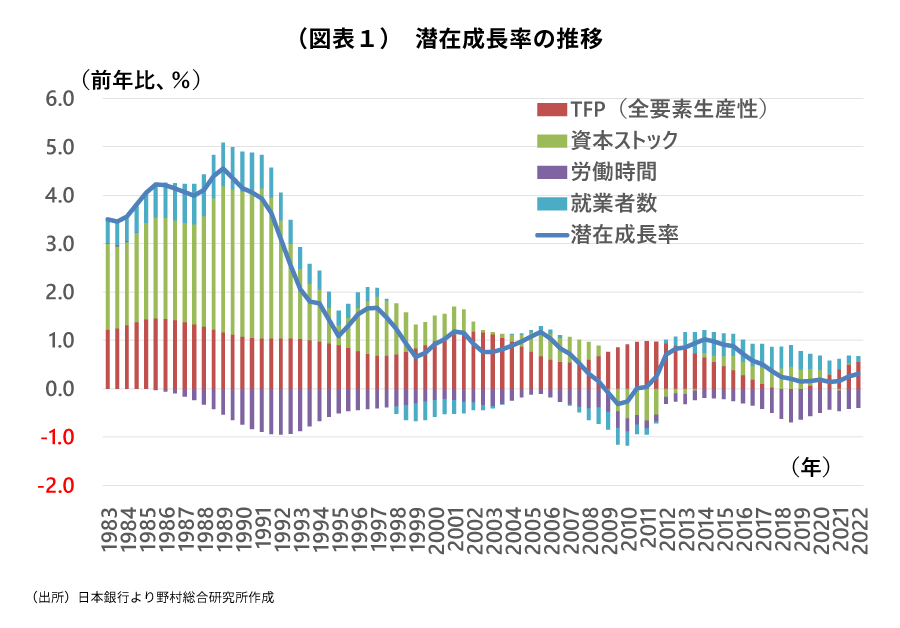

日本銀行が10年前に異例の金融緩和を実施した後、潜在成長率は低下傾向を続けています(図表1)。異例の金融緩和には、そうした流れを変える力はなかったと考えられます。

金融緩和を通じて需要を高めることができれば、少なくとも短期的には経済環境を改善することができます。しかし、既に金利の低下余地が限られる環境のもとで始められた異例な金融緩和では、それも実現できなかったのです。

実際、この10年間で、金利の低下幅は限られたものでした。短期金利は10年前の+0.1%から現在の-0.1%へと、わずか0.2%低下したに過ぎません。10年国債利回りは+0.8%程度から一時的に小幅なマイナスとなりましたが、現在は+0.5%程度で、やはり低下幅は限られます。そのため、需要を刺激する効果も限定的だったと考えられます。

潜在的な副作用は高まる

他方で、異例の金融緩和は、既にさまざまな副作用を生じさせていると考えられます。昨年来の円安加速や国債市場の混乱はその一端ですが、その他に、市場の流動性低下など市場機能の低下、金融機関の収益圧迫、日本銀行のバランスシートの悪化、などが挙げられます。

また異例の金融緩和の効果に過大な期待が寄せられた結果、日本経済の再生に欠かせない、政府の成長戦略、構造改革などの経済政策が、その分、十分に進められなかった面もあるのではないでしょうか。さらに、異例の金融緩和が政府の財政の規律を低下させた面もあるように思います。その結果として過去10年の間に進んだ政府債務の増大が、将来の需要見通しを悪化させることを通じて、日本経済の潜在力を低下させてしまったのではないでしょうか。

金融政策は、効果と副作用の比較考量に基づいて進めていくのが、本来あるべき姿です。経済の安定の観点からは、効果が小さい一方、将来に亘って副作用が大きい現在の金融緩和の枠組みを見直し、正常化していく必要があるのではないでしょうか。そのうえで、最終的には、短期金利を柔軟に調整することや銀行に対する資金供給量を適切に調整するといった、効果と副作用について長年に亘る知見の蓄積がある、伝統的な金融政策手法へと徐々に戻していくことが重要と思われます。

大量の国債買い入れを強いられていることが大きな問題

元日本銀行審議委員で東京大学名誉教授の植田和男氏は、4月に日本銀行の新たな総裁に就任する予定です。植田氏が総裁に就任すれば、現在の金融緩和の枠組みを見直し、実現が難しい2%の物価目標と結びついた硬直的な金融政策を柔軟化、正常化していくことが最優先の課題になる、と考えられます。

実際のところ、それは、日本銀行の事務方と一体で、慎重ながらも着実に進められていくのではないかと予想されます。金融緩和に積極的な現在の総裁のもとでさえ、政策決定に大きな影響力を持つ事務方が主導する形で、副作用の軽減を図る修正、いわゆる「事実上の正常化策」が進められてきたと考えられることを踏まえれば、新総裁のもとではその流れはさらに進む可能性が高いと思われます。

ただし、新総裁のもとでの日本銀行は、金融機関の財務や金融市場に与える影響に十分注意を払いながら、時間をかけて慎重に金融緩和の見直しを進めていくでしょう。それは日本銀行の伝統的な政策姿勢でもあります。

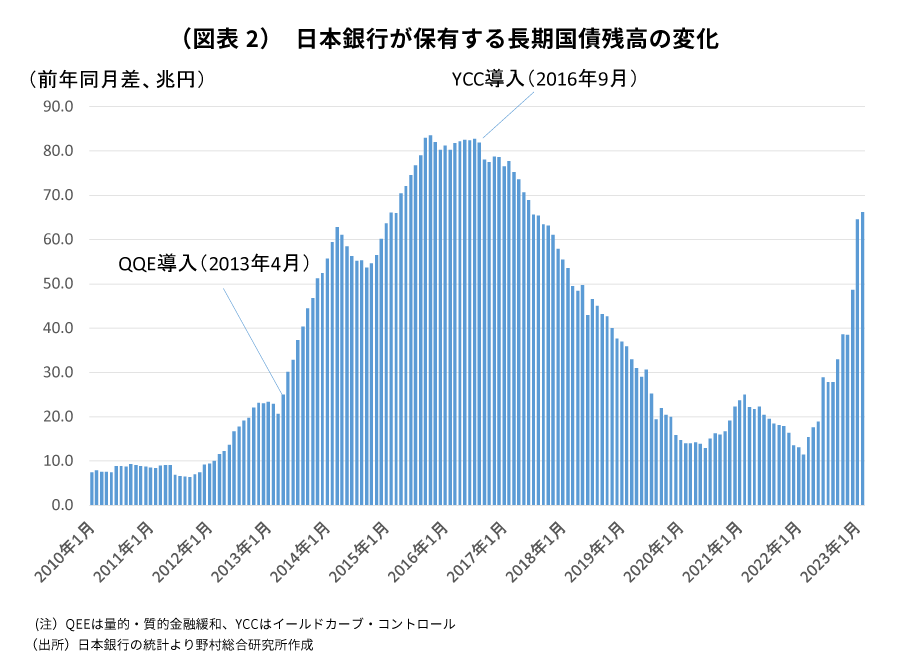

日本銀行にとって当面の最大の懸念材料は、長期国債利回りをコントロールする枠組みであるYCC(イールドカーブ・コントロール)を維持するために、大量の国債買い入れを強いられていることです。それは国債市場の流動性を低下させ、また日本銀行のバランスシートを肥大化させて、将来的には日本銀行の財務のリスクを高めることにもなります。日本銀行が保有する長期国債残高は、今年2月には前年同月と比べて66.2兆円増加と1年前の同11.5兆円増加から急増しています(図表2)。

2016年9月に導入されたこのYCCは、金融緩和の枠組みの一つというよりも、国債買い入れを削減することを狙って導入された措置です。しかし、昨年以来、YCCを維持するために、日本銀行は大量の国債買い入れを強いられることになってしまいました。これは、実に皮肉な結果なのです。

最初にYCC改革に着手か

さらに、YCCには構造的な問題があると考えられます。例えば、現状のように、米国の景気が比較的堅調でインフレ率が上振れる中、米国の長期利回りが上昇する際には、米国経済の堅調さやインフレ率上昇の影響が日本経済にも及びます。さらに日米の利回り格差拡大で円安が進むことの影響も加わって、日本のインフレ率も上振れやすくなります。それは、本来であれば日本銀行が金融引き締めの実施を求められる局面です。

ところが、米国の長期国債利回り上昇によって、日本の10年国債利回りが許容変動幅の上限を上回るリスクが高まると、日本銀行は利回り上昇を抑え込むために、国債の買い入れを拡大させなくてはならなくなります。これは、マネーの供給を増やすことになり、金融引き締めとは逆の金融緩和の強化となってしまうのです。環境次第で、本来求められる方向とは全く逆の政策対応を強いられる、というのが、YCCが抱える深刻な構造問題と言えるでしょう。

このような点を踏まえると、新総裁のもとで日本銀行がまず着手するのは、YCCの大幅な見直しではないかと思います。本格的な金融緩和の枠組みの見直しではなく、現在の金融緩和の枠組みの柔軟化という名目で、日本銀行は今年4月あるいは6月の金融政策決定会合にも、長期国債利回りをコントロールする枠組みであるYCCの大幅改革に踏み切ることが予想されます。変動幅を0.75%あるいは1.0%に拡大する、変動幅を撤廃する、などの措置が選択肢として考えられます。

その際には、10年国債利回りが上昇し、円高、株安など金融市場に影響を与えるでしょう。ただし、それは既に一定程度予想されていることから、昨年12月に日本銀行が変動幅を突如拡大した時のような大きな影響は、金融市場全体に及ばないと思われます。

本格的な金融緩和の枠組み見直しは2024年後半以降か

YCCの大幅見直しの後に日本銀行は、2%の物価目標を中長期の目標などに修正することで、本格的な金融緩和の枠組みを見直し、柔軟な金融政策を取り戻す正常化を進める環境を整えることが見込まれます。これは政府と協議の上、2013年1月の政府と日本銀行の共同声明(アコード)を修正する形で実現されるでしょう。

2%の物価目標が中長期の目標などへと柔軟化されれば、新体制のもとで日本銀行は、さまざまな副作用が認識されている金融緩和の枠組みの見直しを実施していくことが予想されます。

しかし、2%の物価目標の修正には否定的な意見も与党内にある中、議論は難航し、物価目標の柔軟化を含む共同声明の修正で政府と日本銀行が合意に至るまでには、相応の時間を要する可能性が考えられます。今年後半、場合によっては年末近くになってしまう可能性もあるでしょう。

その頃には内外経済に減速感が広がり、FRB(米連邦準備制度理事会)の金融緩和観測が金融市場で強まっていることも予想されます。そうなると、急速な円高のリスクを高めかねないマイナス金利解除などは直ぐには実施されずに、先送りされるものと思われます。

本格的な金融緩和の枠組み修正は、2%の物価目標の位置づけを修正した後に、マイナス金利解除、YCC廃止、国債保有残高削減、日本銀行が買い入れたETF(上場型投信)をバランスシートから外すオフバランス化、の順番で進むことが予想されます。しかし、マイナス金利の解除は来年後半以降にずれ込むことが予想されます。さらに一連の枠組みの見直しは、2024年から2026年にかけて、順次着手されていくものと考えられます。

木内登英の近著

世界金融の覇権を狙う中国

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。