木内登英の経済の潮流――「企業の過剰債務が米国経済・金融のアキレス腱」

昨年来、米国では歴史的なペースで金融引き締めが実施されてきましたが、それでも経済は失速には至っていません。金融引き締めが、金利に敏感な個人の住宅投資、自動車購入の悪化をもたらし、その影響が経済全体に波及する形で景気が後退局面に陥る、というのが過去の典型的なパターンでした。しかし、今回はそうした経験則は成り立たず、住宅投資が2年にわたって減少を続ける中でも、経済全体の安定はまだ大きく崩れていません。これには、米国の個人債務の現状が大きく影響していると考えられます。

変わる米国の債務構造と金融引き締め効果

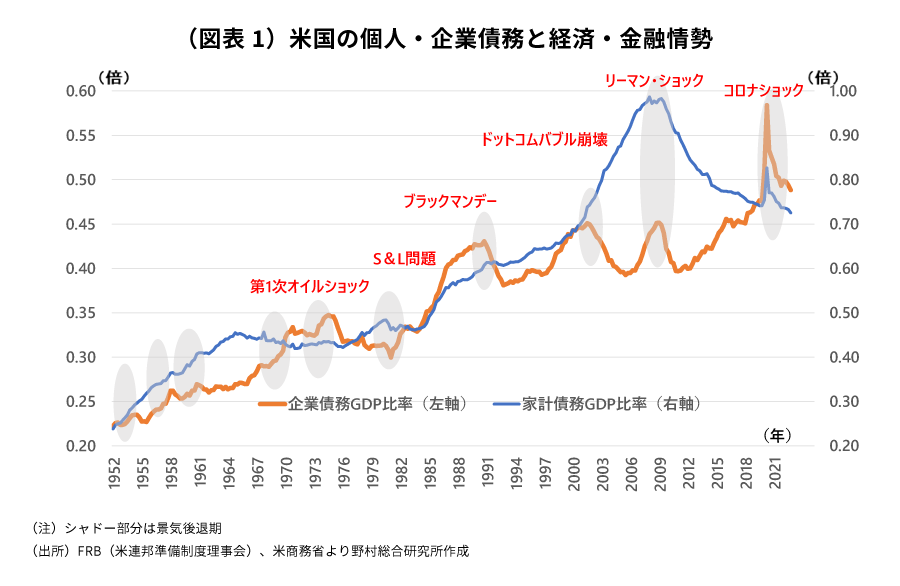

2008年のリーマン・ショック(グローバル金融危機)前には、米国の個人債務の膨張と住宅価格の高騰とが同時に進行していました。しかしその後、いわゆるディレバレッジ(債務削減)が進み、個人債務のGDP比率は急速に低下していったのです(図表1)。

債務の抑制が進むことで利払い負担が従来ほど高まらなくなった結果、個人の経済活動は金利上昇への抵抗力を強めた、と考えられます。そのため、住宅ローン、住宅モーゲージ担保証券(RMBS)、自動車ローンなど、個人の債務に関わる金融の問題も、今のところ深刻化していません。

企業債務は歴史的な高水準に

こうした個人債務の動きとは対照的に、リーマン・ショック後に急増したのが米国の企業債務です。そのGDP比率は1980年代から概ね横ばいで推移してきましたが、2011年を底に上昇に転じ、過去数年は歴史的な高水準に達しています。これは、急速な金融緩和を受けた資金調達コストの大幅低下によるものでしょう。

企業の経済活動については、債務が増加した分、従来よりも金利上昇に弱くなっていると考えられます。足もとでは設備投資の弱さが顕著になっており、金利上昇の影響が確認できます。

金融危機は常に違った顔で現れる

債務を巡る環境がこのように変化した結果、金利上昇が経済活動に与えるリスクは、個人部門から企業部門へと移っています。金融面でのリスクについても同様でしょう。

過去に米国で見られた経済、金融危機を振り返ると、個人と企業の債務状況の変化を反映した形で起こってきたことが分かります。1980年代のS&L(貯蓄貸付組合)危機は企業債務の増加を背景に、1987年のブラックマンデーは個人債務の拡大を伴う個人の過剰な株式投資を背景に、2000年のドットコムバブル崩壊は企業債務の増加を背景に、2008年のリーマン・ショックは住宅関連の個人債務の増加を背景に、それぞれ生じたと考えられます。

個人債務の増加に根差す経済・金融危機と企業債務の増加に根差す経済・金融危機とが交互に生じてきたのが米国の特徴なのです。金融危機は同じ形では繰り返されず、常に違った顔で現れます。

経済、企業経営の悪化で銀行不安が再度強まるか

以上の点から、米国の金融引き締めの影響は、今回はまず企業の経済活動に表れやすく、さらにそれは、企業債務に関わる金融の問題へと発展しやすい、と考えられます。

2023年5月1日に、米地銀ファースト・リパブリックバンクが破綻しました。3月のシリコンバレーバンク、シグネチャー・ バンクの破綻で始まった銀行不安が、まだ終わっていないことを印象付けるものとなったのです。

銀行の経営不安の根底にあるのは、金利リスク管理の失敗です。金利の急上昇を受けた債券含み損の拡大や、固定金利貸出の債権価値の低下が、問題の中核なのです。預金の流出を受けて、銀行はそれらの資産の売却を迫られ、含み損が実現損となることで、経営に強い逆風となりました。

他方、企業の経営不振を受けた信用リスクの上昇は、まだ目立って表面化していません。しかし今後、金融引き締めや銀行の貸出抑制の影響から企業経営の悪化が進めば、企業向けの貸出債権は劣化し、銀行は新たな逆風、不良債権問題に直面することになるでしょう。

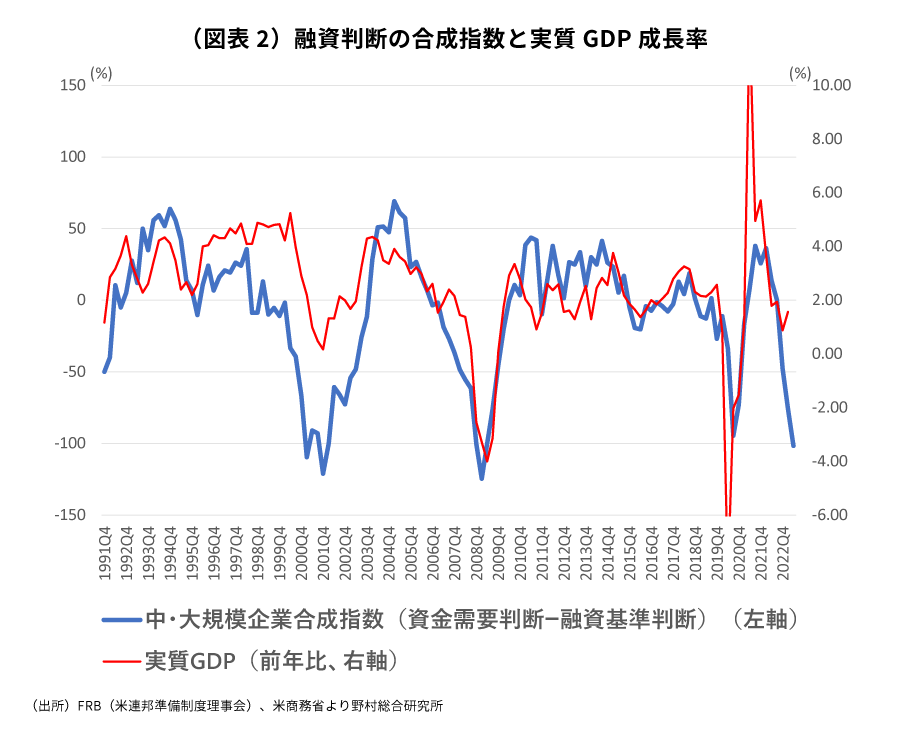

5月に発表されたFRB(米連邦準備制度理事会)の銀行融資調査では、銀行の融資基準の厳格化が進むとともに、企業の資金需要が悪化していることが確認されました。この融資の供給面と需要面の双方の影響を反映する複合指数を作成すると、企業向け融資の環境が、2000年のドットコムバブル崩壊時、2008年のリーマン・ショック時、2020年のコロナショック時と並ぶ水準まで悪化しており、この先、米国経済が本格的な景気後退に陥るリスクが相応にあることが示唆されます(図表2)。

注目指標は預金流出から株価下落へ

3月に顕著になった中堅銀行の預金流出は、銀行を流動性危機から一気に破綻へと追い込みました。しかし足元では、大量の預金流出の動きは収まってきています。預金保険でカバーされない25万ドル以上の大口預金を、経営不振が疑われる銀行から別に移す動きは、一巡しつつあると見られます。

しかし、含み損の拡大や逆イールドのよる資金収益の悪化を受けた銀行の経営不振は、まだ続いています。そうした銀行は、ファースト・リパブリックバンクの例のように、当局が介在する形での救済的な買収の対象となりやすいのです。

買収を検討する側の銀行は、FDIC(米連邦預金保険公社)が銀行の業務を引き継ぐ形での破綻処置に踏み切るのを待ってから、買収を決める姿勢が強まっているように見受けられます。破綻処理されれば、FDICが預金保険基金を使って一部の損失を負担してくれるからです。

また、こうして経営不振に陥った銀行の破綻処理、買収観測が強まると、市場は債券や貸出債権の含み損を銀行の企業価値に反映する傾向を一気に強めます。銀行が存続するのであれば含み損は表面化しませんが、破綻処置や買収される場合には厳格な資産査定がなされ、時価評価されるからです。そのため、破綻処理、買収観測が強まると、経営不振に陥った銀行の株価は一段と下落しやすくなります。

今までは銀行預金の流出が、次の破綻銀行の候補を探す上での重要な指標でしたが、これからは株価下落により注目すべきでしょう。

低格付け企業向け資金供給のチャネルに大きなリスク

この先、企業活動が悪化し経営が揺らいでいけば、金融面では企業に資金を供給するチャネルに問題が生じやすくなります。それは、銀行の企業向け貸出債権の劣化や企業債務に関わる証券の価格下落などであり、それが銀行やファンドなどノンバンク(非銀行金融仲介機関)の経営問題へと発展していく可能性があります。

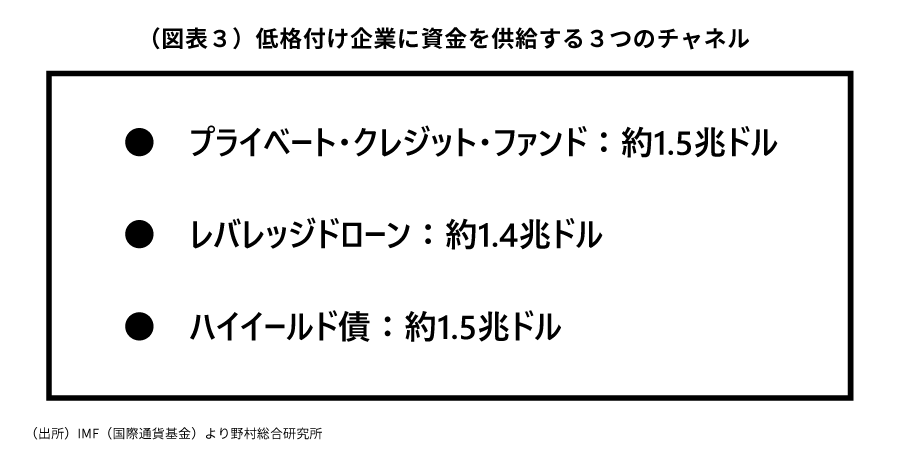

特に、低格付け企業に資金を供給するプライベート・クレジット・ファンド、レバレッジドローン(低格付け企業向け銀行貸出)、ハイイールド債(投機的格付け社債)の3つ資金供給チャネルが、金融不安の震源地となる可能性があると思われます。それら3つは、それぞれ約1.5兆ドル、約1.4兆ドル、約1.5兆ドルと資産規模で肩を並べています(図表3)。

また、低格付け企業の経営不振から、レバレッジドローンの証券化商品であるCLO(ローン担保証券)の価格も大きく下がれば、そのCLOやハイイールド債に投資する、いつでも解約可能なオープン型ファンドでは、大量の顧客資金の解約が起こり、破綻のリスクも出てくるでしょう。オープン型投資ファンドは、集める資金の流動性は高く、投資対象の流動性は低いという「流動性のミスマッチ」の問題を抱えており、金融市場の混乱のリスクを高めてしまう可能性もあります。

米国経済・金融の弱点、アキレス腱は、債務を過剰に膨らませた企業部門にあります。経済、企業経営の悪化と連動する形で、銀行、金融商品、ファンドの3者が絡み合った新たなタイプの金融不安が、今後生じていく可能性も考えられます。

木内登英の近著

世界金融の覇権を狙う中国

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。