木内登英の経済の潮流――「日銀文学で読み解く岐路に立つ金融政策の行方」

今年4月に植田和男氏が日本銀行の総裁に就任してから、3 カ月が過ぎました。当初は、「新総裁として就任直後にも10年続く異例の金融緩和修正に動く」との見方が少なくありませんでしたが、実際は、就任後の2回の金融政策決定会合で政策修正を見送っています。今後の金融政策を占う際には、複雑で難解なことから「日銀文学」とも言われる日本銀行のメッセージを、慎重に読み解く作業が必要となるでしょう。

政策修正期待の後退は行き過ぎたか

昨年12月に日本銀行がYCC(イールドカーブ・コントロール)の変動幅拡大を決めた際に、金融市場は「今年4月以降、新総裁のもとで金融政策の修正が一気に進む」との見方を強めました。

しかし実際には、植田総裁は異例の金融緩和を継続する姿勢を繰り返し強調しています。そのため、金融市場での政策修正期待は後退し、それが年初来の円安・株高の進行を助けてきた面があります。

2年国債の利回りは一時プラスとなり、早期のマイナス金利政策解除の可能性が市場に織り込まれましたが、現在では3年国債利回りまでマイナスの水準に戻り、「当面マイナス金利政策の解除はない」との見方に修正されています。「植田総裁の5年の任期中には、マイナス金利政策解除などの本格的な政策修正は進まないのではないか」という見方まで一部には出てきているのです。

しかし実際には、こうした金融市場の見方の修正は行き過ぎた可能性があると思います。植田総裁は、異例の金融緩和の副作用を数多く指摘しており、5年の任期中には、政策の修正を相当進めることが予想されます。

難解な「日銀文学」を読み解く

植田総裁は、「分かりやすい情報発信に努める」と強調していますが、日本銀行が使う用語は従来一般には分かりにくいとされ、それは「日銀文学」とも呼ばれてきました。

植田総裁は「金融緩和の継続が適当」と繰り返し述べていますが、この表現が、「異例の金融緩和は修正されずに今後も維持される」との市場の誤解を生んでいる面があるのではないかと思います。

ここでいう「金融緩和の継続」とは、政策金利を引き上げるなどの「政策の修正を行わない」という意味ではなく、「金融緩和の状態を続ける」との意味でしょう。例えば、日本銀行が現在-0.1%の短期の政策金利を0%にまで引き上げてマイナス金利政策を解除するといった政策修正を行っても、歴史的に極めて低い金利の水準は維持され、金融緩和の状態は続きます。

植田総裁が堅持している2%の物価目標を早期には達成できず、そのため金融緩和状態を長く維持することを余儀なくされる場合でも、必要な政策の見直しは行うのではないかと思います。

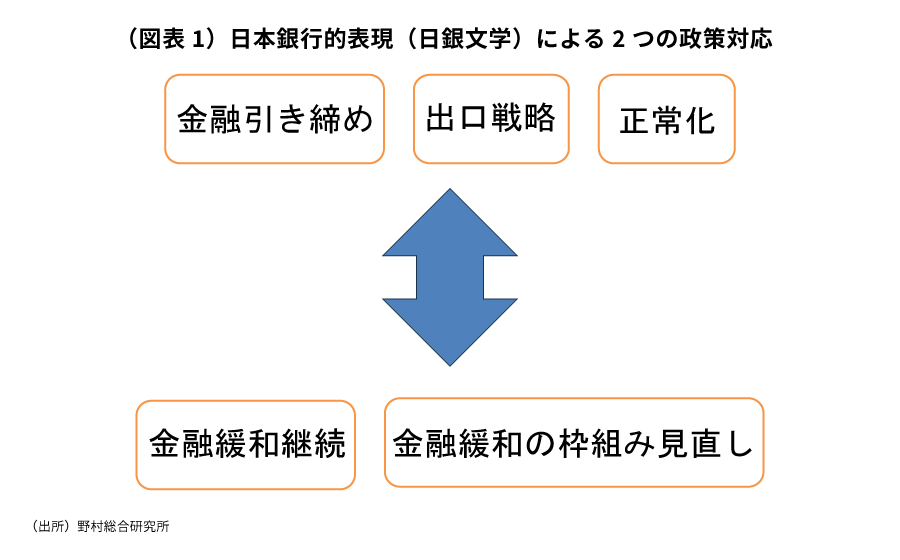

ここで植田総裁のもとでの「日銀文学」を読み解くと、2%の物価目標を達成した場合の金融政策の対応を、植田総裁は「金融引き締め」「出口戦略」「正常化」と呼び、早期に達成できないと判断した場合に必要となる政策対応を「金融緩和の枠組み修正」と呼んで、両者を明確に区別しているように思われます(図表1)。

2%の物価目標を早期に達成できないと日本銀行が判断した場合、金融緩和は長期化することが避けられなくなります。その長期戦に耐えうるよう、金融緩和の継続の障害となり得る副作用を軽減するとの名目で、日本銀行は金融緩和の枠組みの見直しを進めることになると予想されます。

物価目標を巡り岐路に立つ日本銀行

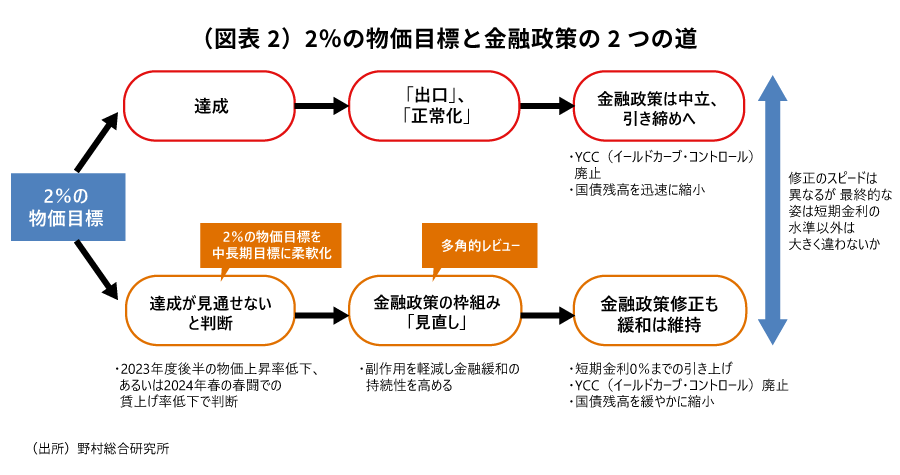

2%の物価目標を巡り、日本銀行は現在岐路に立っています。先行きには2つの道が開かれていると言えるでしょう。

来年も賃金上昇率がさらに高まり、賃金上昇を伴う持続的な物価上昇が確認され、2%の物価目標の達成が見通せるようになる、というのが「第1の道」です(図表2)。この場合、日本銀行は金融政策を明確に転換し、植田総裁が表現する「金融引き締め」「出口戦略」「正常化」に向かうことになります。

他方、この先、原油価格下落の影響や円安の効果が薄れることから、物価上昇率が低下していき、それを受けて来年の春闘では賃金上昇率が下振れて、2%の物価目標の早期達成が見通せない状況となれば、日本銀行は2%の物価目標を「中長期」の目標などに柔軟化することが予想されます。これが「第2の道」です。

植田総裁は「2%の物価目標の達成は簡単ではない」と繰り返し述べてきており、総裁自身も日本銀行は「第2の道」を歩む可能性が高いと考えているのではないかと推察します。

注目したいのは、どちらの道を辿るとしても、最終的な政策修正の姿は大きくは違わないだろうという点です。大きな違いは修正のスピードと、最終的な短期金利の水準の差だけではないでしょうか。「第2の道」においても、マイナス金利政策やYCCはいずれ撤廃されることが予想されます。

来年の春闘で判断か

2%の物価目標を達成とするか、それとも早期の達成は難しいとして中長期の目標に柔軟化するのか、日本銀行のその判断に大きく影響を与えるのは、来年の春闘ではないかと思います。

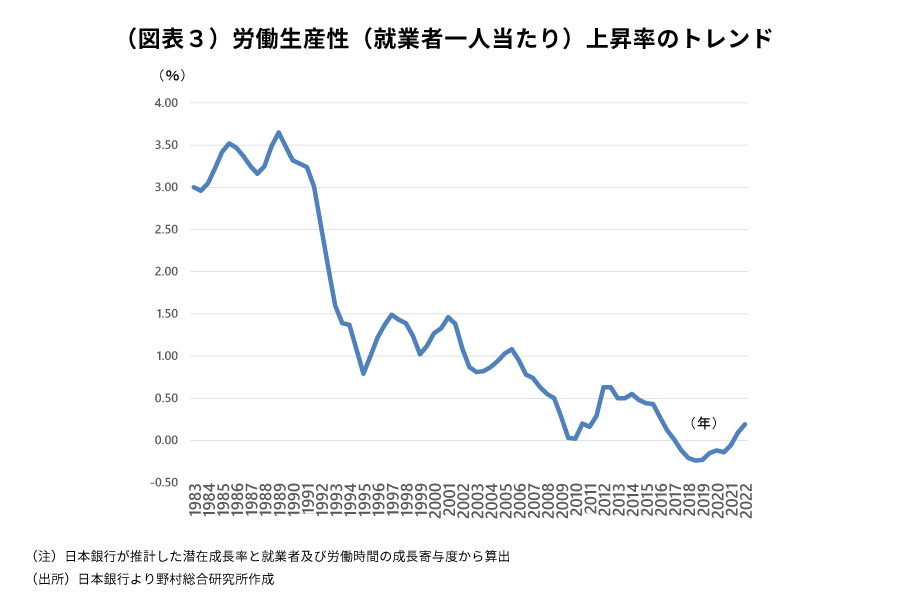

黒田前総裁は、「2%の物価目標達成には、3%の名目賃金上昇率(ベア)が必要」、と説明していました。分配に変化がない中では、「労働生産性上昇率=実質賃金上昇率」となります。また「実質賃金上昇率=名目賃金上昇率—期待インフレ率」であることから、2%の物価上昇率を安定的に達成するには、労働生産性上昇率が1%、名目賃金上昇率(ベア)3%の状態が必要、という計算になります。

しかし実際には、物価が安定的に2%程度で推移していた90年代初めには、労働生産性上昇率は3%程度でした(図表3)。ここから計算すると、2%の物価目標達成には、実質賃金上昇率は3%、名目賃金上昇率(ベア)は5%もの高い水準が必要となります。労働生産性上昇率が0%近くまで低下してしまった現在では、2%の物価目標は到底到達できるものではないと考えられるのです。

実際のところ、物価上昇率の低下を反映して、来年の春闘でのベアは1%台と、近年の中では高めながらも、今年の2%超の水準からは低下する可能性が高いと考えます。

来年の春闘で賃金上昇率が下振れることを確認したうえで、日本銀行は来年4月の展望レポートで先行きの物価見通しを下方修正し、また2%の物価目標を中長期の目標に柔軟化して、「第2の道」を歩みだすと、現状では予想しておきたいと思います。

その場合でも、マイナス金利解除、YCC撤廃などの「金融緩和の枠組みの見直し」がすぐに始まる訳ではないでしょう。内外での景気情勢悪化、米国での金融緩和観測の高まり、為替市場での円高の動きなどの多くの障害に阻まれ、日本銀行が「金融緩和の枠組みの見直し」に本格的に着手するのは、少なくとも来年後半以降となるのではないでしょうか。

ただし、変動幅再拡大といったYCCの修正については、それとは別に、年内にも実施される可能性がある点には注意が必要です。それは、政策修正に否定的だった黒田前総裁の下で昨年12月に既に実施されたことから、実施に向けたハードルは低いと言えるでしょう。日本銀行は、金融緩和の枠組みの本格的な見直しではなく、昨年12月の修正の延長線上にある柔軟化措置、との説明でそれを実施するでしょう。

木内登英の近著

世界金融の覇権を狙う中国

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。