木内登英の経済の潮流――「日銀の政策修正と物価高騰の行方」

日本銀行は7月28日の金融政策決定会合で、長期国債利回りを目標とするYCC(イールドカーブ・コントロール)の運用を柔軟化する措置を決定しました。今年4月に植田総裁が新たに就任してから初めてとなる政策の見直しです。金融市場には、YCCの柔軟化措置は早晩講じられるとの観測が以前からありましたが、このタイミングでの実施はやや意外感を持って受け止められています。

先手を打ってYCCの運営の柔軟化を決定

日本銀行は、0%を目標値とする10年国債利回りの許容変動幅を「±0.5%程度」としてきましたが、今回の決定では「±0.5%程度を目途とする」と、新たに「目途」という言葉を加えて柔軟化しました。今後は、10年国債利回りが+0.5%の上限を超えるのを容認することになります。

今まで日本銀行は、10年国債利回りが変動幅の上限を超えることを容認してきませんでした。そのため、利回りが上限に接近する局面では、さらなる利回り上昇を抑えるために、日本銀行は臨時国債買いオペや指値オペを通じて、大量の国債買い入れを強いられました。それは、日本銀行のバランスシートを拡大させる、国債市場の機能を低下させる、事実上の財政ファイナンスの傾向を強める、といった副作用を高めてしまいます。それらは、YCCという枠組みを維持するために大きな代償なのです。

また昨年には、米国の長期国債利回り上昇が日本の長期国債利回りを押し上げる局面で、日本銀行が利回りの上昇を力ずくで抑えたことから、日米金利差が拡大し、急速な円安進行が引き起こされました。円安は輸入物価の上昇を通じて、物価の高騰をより深刻にします。そこで、柔軟さを欠く日本銀行の政策姿勢に、国民からの批判も高まったのです。昨年12月に日本銀行がYCCの変動幅を拡大したこと続き、今回さらなる柔軟化策を講じた背景には、こうした批判への対応もあったと考えられます。

日本銀行は、10年国債利回りが変動幅の上限に接近してから、追い込まれる形で追加の柔軟化措置を講じるのではなく、金融市場が安定を維持しているタイミングを狙って、先手を打ったのです。

+1.0%までの利回り上昇は現状では容認しない

今回日本銀行は、今まで+0.5%の水準で実施してきた無制限での10年国債買い入れ、つまり毎営業日指値オペを、新たに+1.0%の水準で実施することを決めました。そのため、利回り変動の上限は実質的に+1.0%に切り上がった、との見方がされています。

しかし実際には、日本銀行は現時点でそこまでの利回り上昇を容認するとは思えません。植田総裁も、+1.0%の毎営業日指値オペは「念のための上限キャップ」、と説明しています。

+1.0%での毎営業日指値オペを続ける一方で日本銀行は、「各年限において、機動的に、(国債)買い入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する」としています。日本銀行はこれらの手段を用いて、利回りの上昇をけん制することができます。

ただし日本銀行は、容認できる事実上の上限を明示することは避けると思います。それは、利回りの変動をある程度市場に任せる柔軟化の趣旨に反してしまうからです。どの程度までの利回り上昇を容認するかは、今後の経済、物価環境でも変わってきます。

また上限を明示すると、そこが市場の攻撃対象となり、市場の混乱を高めてしまう可能性もあります。ただし、当面の大まかな利回り上昇の容認の目途としては、+0.5%から+1.0%の中間となる+0.75%あたりを日本銀行が想定している可能性が考えられます。

一方、この先、10年国債利回りが+1.0%まで上昇することが常態となることがない限り、日本銀行はYCCの追加の柔軟化策を実施しないでしょう。

今回の柔軟化措置を受けても、利回りの上昇幅は限られることから、円高、株安などが急速に進むなど金融市場が動揺し、また経済、物価に目立った悪影響が生じる可能性は低いと考えられます。

2%を超える物価上昇は続かないとの見方を示す

昨年12月に日本銀行がYCCの変動幅拡大を決めた際には、金融市場は大きく動揺しました。今年4月からの新総裁のもとで本格的な政策修正を一気に進める地ならし、と金融市場は理解したからです。各メディアも一斉に、「事実上の利上げ」と報じました。

しかし今回は、金融市場への影響を抑えつつ、柔軟化措置を上手く実施することができたように見えます。それは、日本銀行が、柔軟化措置と本格的な政策修正とは明確に異なるもの、との認識を事前に金融市場に浸透させていたからでしょう。

日本銀行は、「政策の正常化は2%の物価目標達成が前提」としています。そのもとで、「2%の物価目標は現時点ではなお見通せない」、と繰り返し述べてきたことから、今回の措置が政策の正常化、本格的な政策修正に繋がるものではない、と市場は理解したのです。

7月28日の金融政策決定会合では、「経済・物価情勢の展望(展望レポート)」の物価見通しも注目されました。2023年度の消費者物価(除く生鮮食品)は前年同月比+2.5%と、前回4月時点の+1.8%から大幅に上方修正されました。

このように、物価見通しに上振れリスクが出てきたことが、このタイミングで柔軟化措置を決めた理由の一つ、と総裁は説明しています。この先、物価上昇率が上振れ、市場の中長期のインフレ期待(予想物価上昇率)が高まれば、10年国債利回りに上昇圧力が高まる可能性があることから、先手を打って利回りの上昇余地を作ったという側面があります。

他方で、2024年度の物価見通しは+1.9%と、前回見通しの+2.0%からむしろ下方修正されました。さらに2025年度の見通しは+1.6%と、前回見通しから据え置かれました。

このことは、2%を超える現在の物価上昇率は持続的ではなく、日本銀行の予測期間中には再び2%を下回る、との見通しを日本銀行が堅持していることを意味しています。それを対外的に示すことで、今回の柔軟化措置が、早期に本格的な政策修正に繋がっていくとの市場の観測を抑える狙いもあったのではないかと思います。

中長期の予想物価上昇率は各国に差

ところで、世界の物価高騰は、ようやく危機を脱しつつあるように見えます。米国の6月消費者物価は前年比上昇率+3.0%と12カ月連続で低下し、2年3カ月ぶりの低水準にまで達しています。ピークと比べて既に3分の1の上昇率です。ユーロ圏でも、消費者物価の前年比上昇率は、ピークと比べて半分程度の水準まで低下してきました。

全体として世界の物価高騰は山を越えつつある中、各国間のばらつきも広がってきています。主要国で見れば、米国の物価上昇率が他国に先行して低下し、その後にユーロ圏が続く一方、日本では物価上昇率のピークアウトがまだそれほど明確ではありません。他方、中国では物価は下落に転じつつあります。

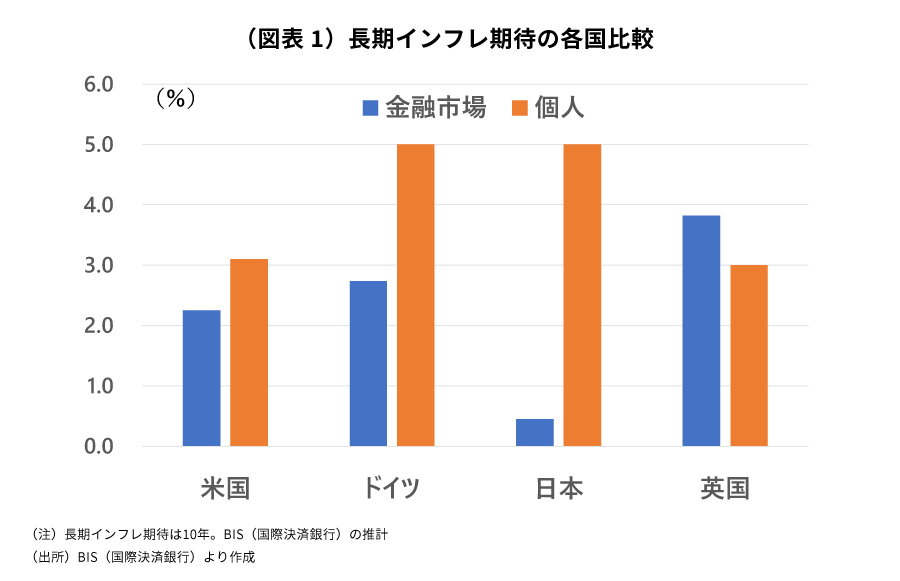

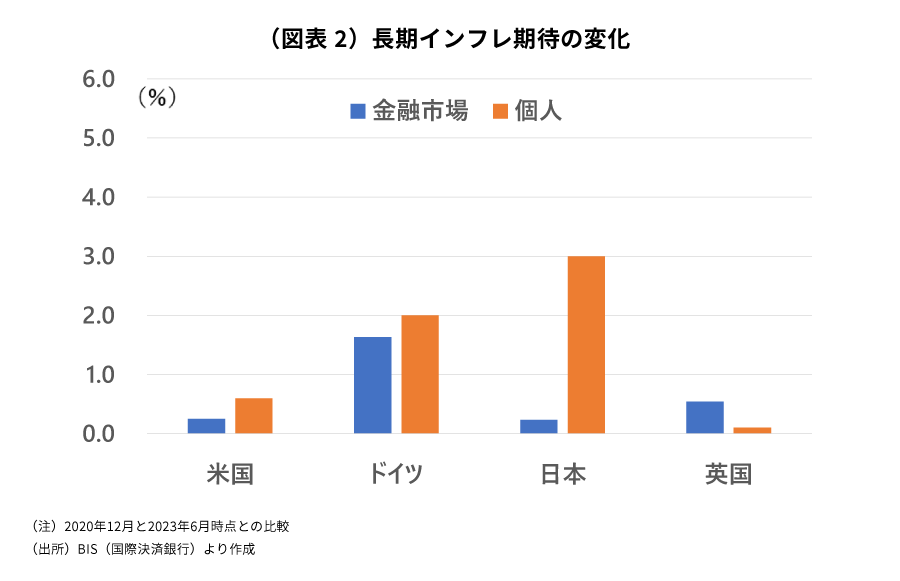

こうした各国間の物価上昇率のばらつきに影響しているのが、長期のインフレ期待の変化だと思われます。BIS(国際決済銀行)の計算によれば、足元での米国の10年のインフレ期待は、金融市場で+2%強、個人で+3%強と、物価高騰が始まる前の2020年末と比べてもほぼ上昇していません(図表1、図表2)。

米国の消費者物価上昇率は一時、前年同月比で+10%近くまで上昇しましたが、それでも長期のインフレ期待が安定を続けたのは、FRB(米連邦準備制度理事会)が大幅な利上げを行ったことによると思います。長期のインフレ期待が安定していることから、先行きの物価上昇率は、その水準に比較的迅速に収斂しやすいと考えられます。

日本では長期インフレ率が上振れ

米国とは対照的に、日本では個人の長期のインフレ期待が大幅に上振れていることが注目されます。BISの計算では、2020年末から3%ポイントも上振れ、足元で+5%に達しています。欧米の中央銀行とは異なり、2%の物価目標にこだわる日本銀行が、物価上昇率が上振れる中でも金融政策を修正せず、長期のインフレ期待の上振れを容認してきたことが、大きく影響しているのではないかと思います。この点から、今後、欧米での物価上昇率は比較的迅速に低下する可能性がある一方、日本では、物価上昇率の低下が遅れるリスクがあるでしょう。

2%の物価目標達成のために、長期のインフレ期待の大幅上昇は望ましい、との意見もありますが、その考えは危険ではないかと思います。日本経済の実力から乖離した、足元の物価上昇率の大幅上振れや長期のインフレ期待の大幅上振れは、日本経済の安定を損ねかねません。

例えば、企業の長期のインフレ期待は個人ほどには上昇していないと考えられる中、企業が賃金の大幅な引き上げに慎重な姿勢を崩さず、その結果、この先の賃金上昇率が個人の高い長期インフレ期待に追いつかないことが考えられます。そうなれば、個人は消費を一気に控えるようになるリスクが考えられます。

YCC柔軟化にとどまらず本格的な政策修正を

賃金上昇を伴う持続的、安定的な2%の物価目標達成にはなお距離がある、と日本銀行は繰り返し述べています。こうした判断は正しく、足元の物価上昇率は一時的に上振れていますが、2%の物価目標を達成することは確かに難しいと思われます。

しかし、政治的圧力のもとで日本銀行が10年前に導入を余儀なくされたこの2%の物価目標には、そもそも妥当性はなかったと考えられます。日本経済の実力を踏まえれば高過ぎることは今も変わりません。

日本銀行は2%の物価目標にこだわらずに、日本経済と国民生活の安定のために、中長期の物価安定を確保する姿勢をより強く打ち出すべきです。その一環として、今回決めたYCCの運用柔軟化にとどまらずに、マイナス金利解除などより本格的な政策修正に早期に乗り出すべきではないかと思います。

木内登英の近著

世界金融の覇権を狙う中国

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。