木内登英の経済の潮流――「注目集まる来年の春闘と日銀の物価目標」

日本銀行が来年4月にマイナス金利政策を解除して、10年以上続いた異例の金融緩和の本格的な修正を始める、との観測が金融市場で強まっています。来年3月中旬の主要企業の春闘集中回答で高めの賃上げ率が確認されることを受け、日本銀行が2%の物価目標達成を宣言した上で本格的な政策修正に着手する、との予測です。しかし、事態はまだかなり流動的です。

労働組合は来年の春闘でより高い賃上げを求める

日本最大の労働組合である「連合」によると、今年の春闘での賃上げ実績は、賃金全体で+3.6%、定期昇給分を含まない基本給引き上げ分のベースアップで+2%強と30年ぶりの高水準となりました。

しかし、9月の実質賃金上昇率(名目賃金上昇率-物価上昇率)は前年同月比—2.4%と18カ月連続のマイナスとなり、物価上昇率に賃金上昇率が追い付かず、国民生活は圧迫され続けています。

そこで政府や労働組合は、できるだけ早期に賃金上昇率が物価上昇率を上回る状況を作り出そうとしています。連合は、10月19日に2024年の春闘に向けた「基本構想」を公表しました。全体の賃上げの目標を、2023年の「5%程度」から2024年には「5%以上」へ、ベースアップは「3%程度」から「3%以上」へとそれぞれ引き上げました。

目標が一段と引き上げられたことで、来年の賃上げ率が今年の水準を大きく上回る、との期待も高まっています。実際のところ、経済状況が安定を維持し、労働需給の逼迫傾向が続く場合には、来年の春闘でも、賃金上昇率は近年の中ではかなり高めの水準になると予想されます。

物価上昇率の低下が逆風に

しかし、来年の賃金上昇率が今年の水準を大幅に上回るかどうかについては、なお不確実です。それは、物価上昇率の低下傾向が、賃上げの逆風となるからです。

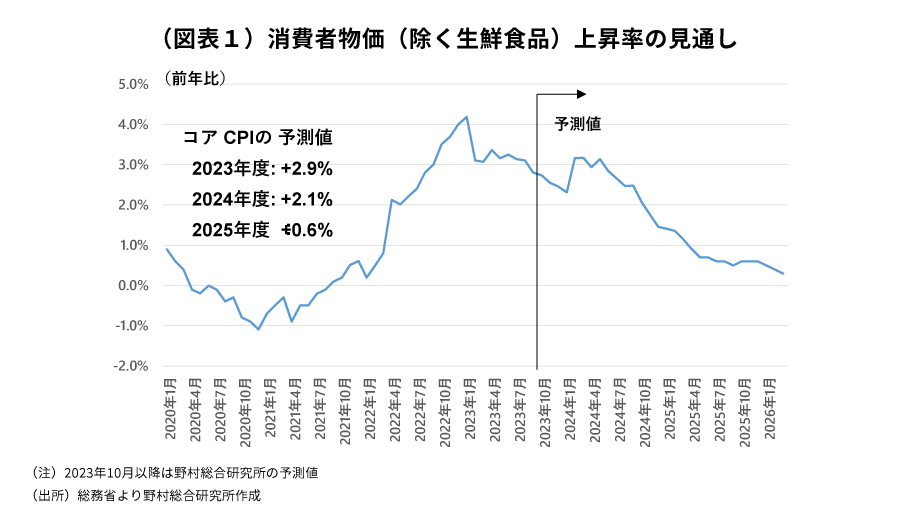

今年の春闘が山場を迎えていた際に参照されていた、1月分の消費者物価指数では、コアCPI(除く生鮮食品)の上昇率は前年同月比で+4.2%でした。それに対して、現在のコアCPIは9月分で前年同月比+2.8%と13カ月ぶりに+3%を割り込んでいます。さらに来年1月には+2%強にまで低下することが予測されます。昨年1月の半分程度の水準にとどまるのです(図表1)。

日本の賃金決定には物価動向が大きな役割を果たしてきた、という歴史を踏まえると、そうした物価環境のもとでは、来年の賃金上昇率が今年の水準から大きく加速していくことには必ずしもならないのではないかと思われます。個人消費や企業の人件費の増加を通じて物価に大きな与えるのは、ベースアップですが、それは最大でも来年は+2%台半ば程度にとどまる、と予想します。

日本銀行が公表している企業短期経済観測調査(短観)の最新9月調査で、企業(全規模全産業)の5年後の物価上昇率見通しの平均値は+2.1%です。中期的な物価見通しが+2.0%程度であるもとで、それを大幅に上回る水準のベースアップを実施することには、企業は慎重であると思われます。基本給を引き下げるマイナスのベースアップの実施が日本では難しい中、企業は将来の人件費増加が収益を圧迫してしまうリスクにも配慮しながら、慎重に各年のベースアップを決めるでしょう。

そうした結果、実質賃金がプラスに転じるのは、来年ではなく2025年までずれ込むことが見込まれます。

2%の物価目標達成と整合的なベースアップは+4%~+5%か

金融市場では、来年の春闘の賃上げ率が高めとなることを受けて、日本銀行が2%の物価目標が達成されたとの判断を示し、金融政策の本格的な修正に着手する、との見方が強まっています。具体的には、来年4月の金融政策決定会合で、マイナス金利解除を見込む向きが多い状況です。

しかし、具体的にどの程度の賃金上昇率の水準が、日本銀行が物価目標達成と判断する基準となるかについては、はっきりしていません。ちなみに黒田前日本銀行総裁は以前に、2%の物価目標達成と整合的なベースアップの水準は+3%程度としていました。

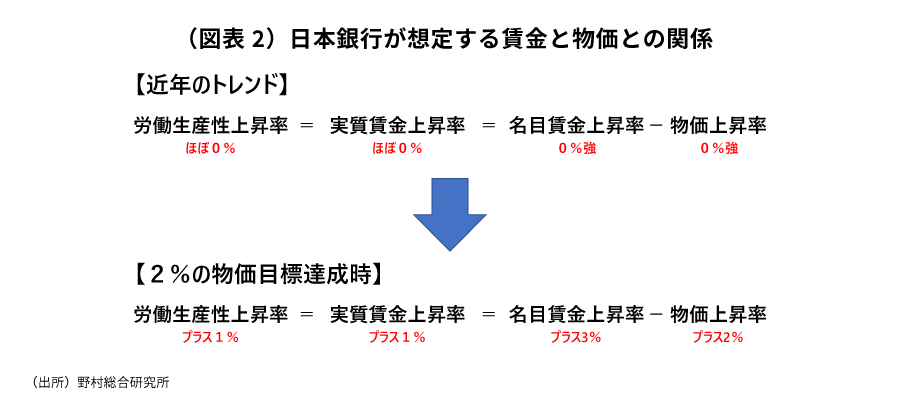

ただし、物価上昇率が低下していく中で、来年の春闘でベースアップが今年の+2%強から+3%程度にまで加速する可能性は高くないと思われます(図表2)。

実際には、2%の物価目標達成に向けたベースアップのハードルは、もっと高い可能性が考えられます。

過去に消費者物価上昇率のトレンドが+2%程度であったのは1990年代初めですが、その際に基本給に対応する所定内賃金の上昇率は、1991年で+4.4%でした。また、労働生産性上昇率、それに対応する実質賃金上昇率から計算すると、消費者物価上昇率のトレンドが+2%程度に対応するベースアップは+5%半ば、との計算も可能となります。

ベースアップのトレンドがこうしたかなり高い水準に達して初めて、物価上昇率も安定的、持続的に+2%程度となり、日本銀行が掲げる物価目標達成に近づくのではないでしょうか。

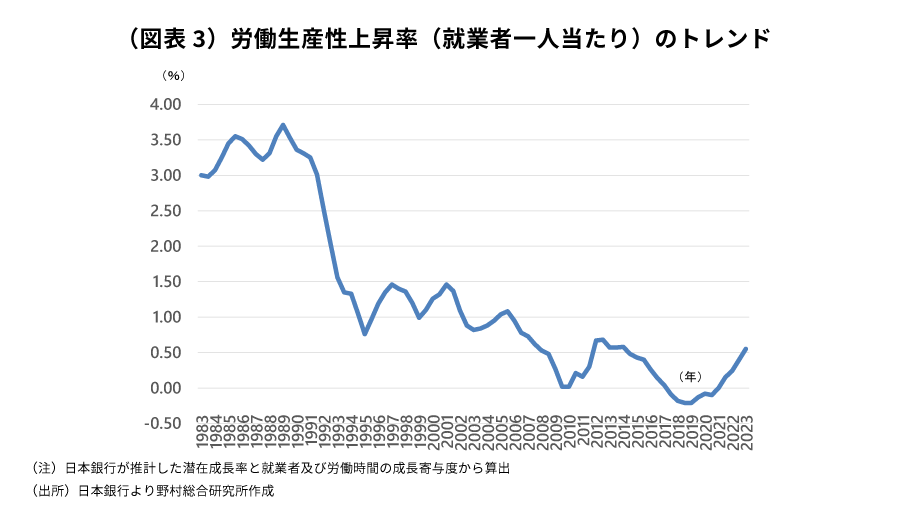

しかし、当時と現在とでは賃金上昇率や物価上昇率のトレンドを決める、労働生産性上昇率といった経済の潜在力に大きな差があります。当時の潜在成長率は+4%台、実質賃金上昇率を決める労働生産性上昇率は+3%台半ば程度でした。ところが現状では、それぞれ、せいぜい+0%台半ば程度です(図表3)。このような経済の実力の下では、物価上昇率が+2%程度で安定的、持続的に推移するのはかなり難しいと思われます。

日本銀行は春闘の結果だけで大きな政策転換を決めるわけではない

物価上昇率低下のといった逆風などを考慮すれば、来年の春闘でベースアップが今年の+2%強から+4%~+5%台にまで一気に加速する可能性は、ほぼ考えられません。こうした点から、来年の春闘での賃上げの結果を受けて、直ぐに、日本銀行が2%の物価目標達成を宣言し、金融政策の本格的な修正に着手するとの見方には、やや無理があるのではないかと思われます。

日本銀行が来年の春闘を非常に注目していることは疑いがないところですが、賃上げ率は、日本銀行が2%の物価目標の達成を判断する上で指標の一つでしかなく、そして、一つの指標のみで金融政策の大きな転換を判断することは通常はない、という点にも留意しておきたいと思います。

他方で日本銀行は、現在の異例の金融緩和には副作用が大きいことから、2%の物価目標達成いかんにかかわらず、それを修正したいと強く考えているのではないかと推察されます。

来年の春闘での賃上げ率は、期待されるほどの水準には達しないのではないかと思われます。そして日本銀行は、その春闘の結果を踏まえ、「2%の物価目標達成はなお見通せない」との判断を示すのではないでしょうか。さらに、金融緩和をなお粘り強く続けると説明することが予想されます。

しかし、金融緩和が長期化すれば各種副作用のリスクが高まり、それが顕現化すれば金融緩和の継続を妨げる恐れが高まります。その副作用を取り除くことが狙いであるとの名目のもとで、実際には、日本銀行は、事実上の政策修正と言える副作用軽減策を、金融市場の混乱を回避しつつ緩やかに進めるのではないかと考えます。

実際に、日本銀行がマイナス金利政策解除を起点に本格的な政策修正に踏み出すのは、2024年後半以降とみておきたいと思います。

木内登英の近著

世界金融の覇権を狙う中国

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。