木内登英の経済の潮流――「異次元緩和との決別に動く日本銀行」

2024年3月19日に日本銀行は約8年続けたマイナス金利政策を解除し、17年ぶりに利上げを行いました。この決断は歓迎したいですが、もっと早くに実施していた方が良かったのではないかと思います。世界的な物価高騰が始まった数年前に政策修正に踏み出していれば、今ほどには円安は進行せず、個人の物価高懸念も高まらなかったのではないでしょうか。

2016年に導入したマイナス金利政策を解除

今回の政策修正の主なポイントは3つです。第1は、マイナス金利政策の解除です。日本銀行は、「政策金利」と位置付ける金利を、従来の日銀当座預金・政策金利残高への付利金利から、2016年にマイナス金利政策を導入する前の無担保コールレート翌日物の誘導目標へと戻したうえで、その水準を従来の-0.1~0%から0~+0.1%程度へと0.1%ポイント程度引き上げました。

第2は、長期金利に目標を持つYCC(イールドカーブ・コントロール)の廃止です。昨年実施した2回の柔軟化措置によって、YCCは既にかなり形骸化していました。そのYCCの廃止を正式に決めた一方、これまでと概ね同程度となる月額6兆円程度の金額で、長期国債の買い入れを継続することとしました。これには、YCCの廃止を受けて長期金利が大きく変動してしまうことを避ける狙いがあります。長期金利が急激に上昇する場合には、機動的に買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する、としました。国債買い入れ額の継続は、将来、国債の保有残高を削減し、日本銀行のバランスシートを縮小させる「量的引き締め(QT)」を開始するまでの移行措置、と言えるでしょう。

第3は、ETF(上場型投資信託)などの買い入れ終了です。ETF、J-RIET(不動産投資信託)については、新規の買い入れを終了します。また、CP(コマーシャル・ペーパー)等及び社債等については、買入れ額を段階的に減額し、1年後をめどに買入れを終了します。しかし、足もとでは既に、ETF、J-RIETの買い入れはほぼ停止していたことから、これは現状追認の決定に過ぎないとも言えます。

今後の政策正常化の見通し

日本銀行は、「大規模な金融緩和は、その役割を果たした」とし、異次元緩和からの決別を高らかに謳っています。しかし、今回の決定は見かけほどには大きな政策転換とはいえず、依然として、相応の副作用を持つと考えられる異次元緩和のいわば負の遺産を多く引き継いだままなのではないでしょうか。

政策金利の引き上げ幅は僅か0.1%ポイント程度で、水準を2016年のマイナス金利政策導入前の0~+0.1%に戻しただけです。YCCの廃止を決めましたが、長期金利コントロールはなお一定程度続けられます。また、長期国債の買い入れ、つまり量的緩和策の枠組みは維持されます。ETFの新規買い入れは終了しましたが、ETFを日本銀行のバランスシートから外していくという本格的な正常化にはまだ着手していません。

次の注目点は、日本銀行がいつ政策金利の追加引き上げに踏み切るかです。現状では、その時期は2025年の年明けまでずれ込む可能性を見ておきたいと思います。2024年後半に見込まれるFRB(米連邦準備制度理事会)の利下げが日本銀行の追加利上げの大きな障害になると考えられるからです。日米の金融政策が同時に逆方向に動くと、国際資金フローの大きな変動、急速なドル安円高などを生じさせる恐れがあります。また、国内経済情勢の弱さも、追加利上げの障害となる可能性があります。

ただし、この先、春闘で予想外に上振れた賃金の価格転嫁が想定以上にみられる場合、円安が大きく進む場合には、今秋以降など、年内に日本銀行が追加利上げに踏み切る可能性も考えられます。そして、2025年前半に 政策金利を0.5%あるいは0.6%程度にまで引き上げると見ておきたいと思います。そこが当面のピーク、つまりターミナルレート(金利の到着点)と考えます。

その後、日本銀行の政策修正の対象は、「金利政策」から「バランスシート政策」へと移っていくと予想されます。日本銀行は2025年後半に、長期国債の保有額を減らす、いわゆる「量的引き締め(QT)」を始めることが予想されます。長期国債を市場で売却するのではなく、償還を迎えた保有国債の半分程度を再投資に回すことで、緩やかに国債保有残高を削減していくでしょう。

その際には、国債の残高削減ペースに新たに目標を設けて、経済情勢などに合わせてそれを微調整していくことになるのではないかと思います。国債保有残高を通常の水準まで削減し、量的緩和策を完全に終了させるまでには、10年以上の時間がかかるのではないでしょうか。

日本銀行の2つの説明には食い違いも

このように、金融政策の正常化はまだ緒に就いたばかりで、この先も多くの難所が待ち構えていることでしょう。その一つが、市場とのコミュニケーションを巡る混乱です。

日本銀行は、マイナス金利政策を解除した際に、「2%の物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至った」としました。一方で、経済、物価情勢が依然として弱いことから、政策金利がどんどん上がってくことはなく、「当面、緩和的な金融環境が継続する」としています。

しかし、この2つの説明はやや食い違っている面もあるように感じられます。この先、物価が2%で安定する可能性が高いのであれば、低い金利が続くというのはおかしいように思われます。

日本銀行は、「基調的な物価上昇率はなお2%を下回っている」、中長期の予想物価上昇率(期待インフレ率)についても、「まだ2%に向けて高まっている途上」、と説明しています。予想物価上昇率は、実際の物価上昇率の先行指標と位置付けられますが、それさえもまだ2%に達していないということは、2%の物価目標達成はなお不確実だと言えるでしょう。

見通しは「いいとこどり」か

それにもかかわらず、日本銀行が「2%の物価目標達成が見通せた」と宣言したのは、低金利がしばらく続くことで、経済と物価、予想物価上昇率が強く支えられていくことが、その前提となっています。さらに、日本銀行の物価見通しは、金融市場の金利見通しに基づいています。

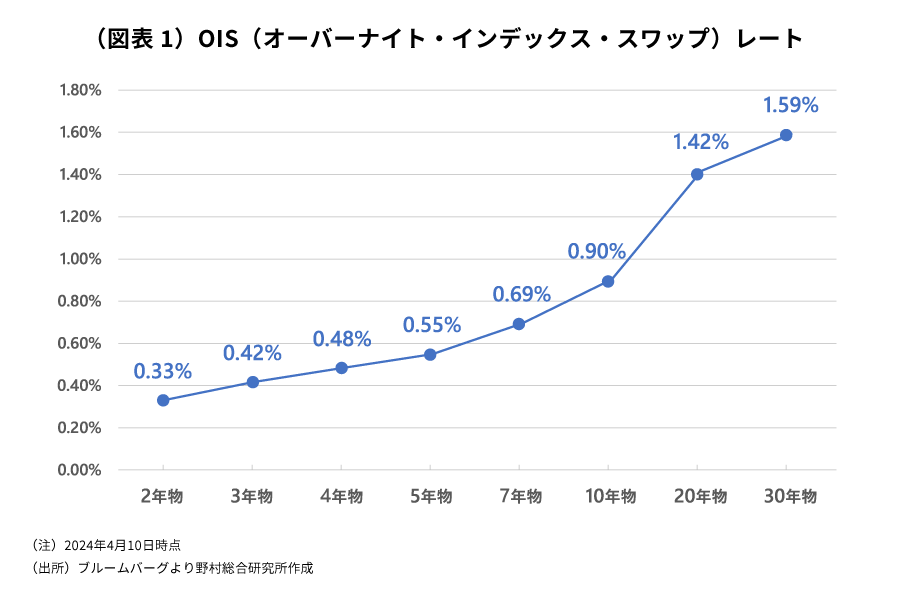

先行きの政策金利の見通しを反映するスワップ市場で、2年物の金利は0.3%程度、国債現物市場では0.2%程度です。これらは、今後1年の間に政策金利の追加利上げがあってもせいぜい1回程度という金融市場の緩やかな金利上昇見通しを反映しています。

また、10年のスワップ金利が0.9%程度というのは、中長期的に見ても2%の物価目標は達成されない、との市場の見通しを反映していると言えるのではないでしょうか(図表1)。

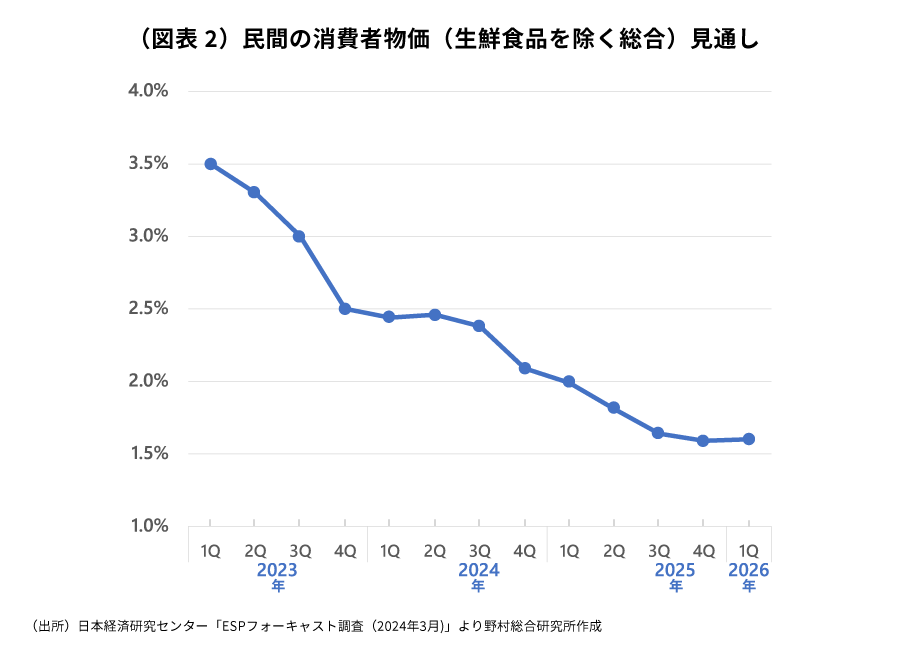

注目すべきなのは、こうした市場の金利見通しは、日本銀行が示している物価見通しよりも低いことが前提となっているとみられる、という点です。民間の消費者物価上昇率見通しでは、2025年初めには+2%を割れ、さらに年後半には+1%台半ばまで低下する形となっています(図表2)。

日本銀行の互いに食い違っているように見える2つの説明は、金融市場の金利見通しと日本銀行の物価見通しとを結びつけた、いわば「いいとこどり」のような形で成り立っています。この点に、先行きの金融政策の円滑な正常化を妨げかねない危うさが潜んでいるようにも感じられるのです。

金融市場が不安定化するリスクも

日本銀行による2つの説明の食い違いは、いずれ埋められる方向に動き出すでしょう。その際に、金融市場の混乱が引き起こされ、また、日本銀行の円滑な正常化を妨げることになることが懸念されます。

日本銀行が2%の物価目標達成が見通せた、と正式に宣言したことから、それに合わせる形で金融市場が先行きの短期金利の見通しを上方修正すれば、長期金利が急速に上昇し、円高、株安など金融市場を不安定にさせてしまう可能性があります。これが短期的なリスクです。

他方、向こう数年などより長い目で見れば、物価上昇率が2%から下振れていく中で、両者の食い違いが埋められていく可能性が高いのではないかと思われます。その場合には、日本銀行の2%の物価目標達成の宣言は拙速だったとの批判が高まり、そのこともまた正常化を進めていくうえで障害になってしまう可能性もあるでしょう。

異次元緩和のいわば負の遺産を完全に清算するには、まだ多くの時間がかかります。その過程では、金融市場の期待を適切にコントロールしつつ、円滑に正常化を進めていくことが日本銀行に求められますが、それは難度の高い政策です。

木内登英の近著

世界金融の覇権を狙う中国

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。