木内登英の経済の潮流――「見えてきた歴史的な円安局面の終わり」

2022年以来、急速に進んだ歴史的な円安の局面は、いよいよ終わりつつある可能性が考えられます。ドル円レートは2024年7月11日の海外市場で1ドル161円台後半の円安水準に達しましたが、8月5日には一時1ドル141円台まで円安の修正が進みました。1カ月足らずのうちに20円程度と、かなり急速に円安修正が進んだことになります。昨年や一昨年には、ドル円レートは一時的に円高方向に動いた後、再び円安の流れに振れ戻されましたが、今回は一時的な円安修正ではないと考えられます。それは、ドル円レートを大きく左右する日米金融政策が、いよいよ逆方向に動き出す、という大きな変化が生じているからです。

政府は再び円買いドル売りの為替介入を実施

政府は7月11日と12日に円買い・ドル売りの為替介入を実施したと見られます。財務省は後に、6月27日~7月29日の間の介入規模を5.5兆円だったと発表しています。政府は4月29日と5月1日にも円買い・ドル売りの為替介入を実施しており、その総額は9.8兆円でした。今回はそれよりも小さい規模の為替介入でしたが、為替市場への影響力は比較的大きく、7月11日から足元まで大きな幅で円安修正が続いています。

為替介入だけで為替市場の流れを変えることは難しいですが、日本銀行の金融政策正常化と米国の金融緩和期待が重なることが、円安修正を主導しています。

日本銀行が国債買い入れ減額と追加利上げを実施

2024年7月31日の金融政策決定会合で日本銀行は、追加利上げと国債買い入れ減額計画を同時に決定しました。国債買い入れ減額計画の発表は、前回6月の会合で既に決めていたことですが、追加利上げの実施については、ごく直前になってその観測が俄かに強まっていました。

無担保コールレートの誘導目標である政策金利は、それ以前の0~0.1%から0.25%程度へと引き上げられました。3月のマイナス金利政策解除では、住宅ローンの変動型金利などに影響を与える短期プライムレートは、主要銀行で引き上げられませんでした。今回の利上げでは短期プライムレートは引き上げられ、住宅ローンの変動型金利や企業向け貸出金利が上昇することになります。今回の利上げが本格的な金利上昇の始まりとも言えるでしょう。

今年3月のマイナス金利政策以降予想外に進んだ円安によって、追加利上げ時期が早められた可能性が考えられます。今回、国債買い入れ減額計画と同時に日本銀行が追加利上げを決めた背景には、円安阻止に向けた強い姿勢を示す狙いもあったのではないかと思います。そうした日本銀行による円安阻止の姿勢は、政府の意向にも沿ったものと考えられます。

4月の金融政策決定会合後の記者会見で、円安と金融政策との関係を問われた際に植田総裁は、「円安による一時的な輸入物価の上昇が賃金上昇を通じてより持続的な物価上昇になり、2%の物価目標達成の確度を高める。それに応じて政策金利を引き上げることが適切になりえる」、と説明していました。これは、円安が2%の物価目標達成を助けるという、いわば「良い円安」の説明でしたが、追加利上げを決めた今回7月の決定会合後の記者会見では、「円安による物価上昇が、2%の物価目標達成に向けた物価のトレンドを見通しと比べて上振れさせるリスクがあることに、早めに対応した」、とのニュアンスの説明となりました。いわば「悪い円安」への対応を植田総裁は強調したのです。

わずかな期間でこのように説明が大きく変わったのは、4月の会合での植田総裁の説明が「円安容認」と受け止められ、円安が加速したことがあるのでしょう。円安による個人消費への悪化効果を警戒する政府が、日本銀行への批判を強めたとの報道も流れました。

今回の追加利上げは、日本銀行のこうした苦い経験を踏まえたものだったのではないかと推察します。円安が追加利上げの時期を早めた可能性がある一方、円安けん制を狙った追加利上げであった可能性が考えられます。

実際、今回の金融政策決定会合と、今後も追加利上げを進める考えを表明した植田総裁の記者会見での発言を受けて、一段と円安の修正が進んだのです。

高まる米国での金融緩和観測

昨年や一昨年に、ドル円レートは一時的に円高方向に動いた後、再び円安の流れに振れ戻された背景には、米国の経済・物価指標の上振れによって、FRB(米連邦準備制度理事会)の利下げ(政策金利引き下げ)期待が後ずれしたことがありました。しかしもはや、FRBが今年9月に利下げを実施することは揺るがない情勢となってきました。この点からも、今回こそは本当に円安が本格的に修正されていく局面に入ったと考えることができるのではないでしょうか。

FRBの9月の利下げをほぼ確定的なものとしたのが、8月2日に発表された米国7月雇用統計です。7月の米雇用統計で、非農業雇用者数は前月から11.4万人の増加と、事前予想の17.5万人の増加を下回りました。今回の雇用統計は、雇用者、失業率、賃金の主要な3指標がいずれも労働需給の緩和、景気減速を示唆するものとなりました。雇用統計は、事業者調査と家計調査という別々の調査結果を合わせたものであることもあり、強弱入り交じった結果となることの方が多い中、弱めの方向で主要指標の方向性が揃ったことで、金融市場では米国景気の減速がより強く認識されることになりました。景気後退が本格的に意識される初めての主要指標になったのではないかと思います。

金融緩和が生んだ「円安・株高の循環」が逆回転か

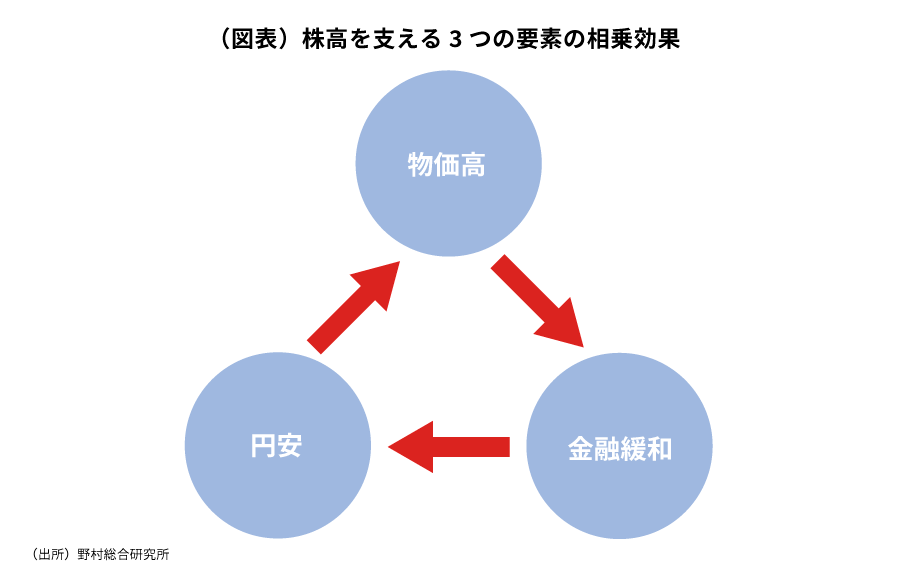

歴史的な円安の流れは、日米の金融政策の差によって引き起こされた面があります。ただし、単純に日米の政策金利の水準や方向性の違いだけではなく、今までの日本銀行の金融政策が、中長期の物価上昇率見通し(インフレ期待)を高め、それが円安を後押しした面もあると考えられます。

欧米など主要国では、物価高騰に対して積極的な金融引き締め策を実施したため、中長期の物価上昇率見通し(インフレ期待)が抑えられた面があります。しかし日本銀行は、物価高騰と円安進行を長らく容認してきました。それは、2%の物価目標に強くこだわったためです。その結果、日本では中長期の物価上昇率見通しが上振れたのですが、それは円安要因となります。物価高は通貨価値の下落の裏返しであるからです。

他方、円安は物価を押し上げ、中長期の物価上昇率見通しを高めます。そのもとで日本銀行が低金利を維持すれば、実質金利(名目金利-中長期の物価上昇率見通し)が低下して金融緩和効果が強まり、円安と株高を後押しすることになります。

このように、円安、物価高、金融緩和が相乗的に進む中で、株価が押し上げられてきたと言えると思います(図表)。

しかし足元では、円安修正が急速に進む中で、日本株の下落傾向も強まりました。2024年8月5日には、日経平均株価は過去最大の下落幅となるなど、日本の金融市場は一時的にパニック的な状況に陥ったのです。これは、日本銀行の金融緩和が生み出した、「円安・株高の循環」が逆回転を始めた可能性が考えられます。そうした傾向は、米国での景気減速懸念によって、さらに増幅されているのです。

緩やかな円安修正か?急速な円安修正か?

円安は、グローバル企業の収益を拡大させ、株価を押し上げます。他方、円安は先行きの物価上昇懸念を強め、個人消費には逆風となります。このように、円安は日本経済の2極化を生み出してきました。

この先、円安が修正される過程では、個人の物価上昇懸念が緩やかに低下していくことから、これが低迷する個人消費の回復を支えることが期待できます。緩やかな円安の修正は、日本経済にはプラスに働くと考えられます。

日本銀行の金融政策正常化の下で進む今後の円安の修正は、比較的緩やかなものになると、現時点では考えています。円安の大きな原因である中長期の物価上昇率見通しの上振れが修正されるのには、時間を要すると考えられるためです。数年かけて1ドル110円~120円の均衡水準まで緩やかに円安が修正されていくことを、メインシナリオと考えています。

しかし、足もとでも見られたように、仮にもっと急速なペースで円高と株価下落が進んでいけば、企業収益の急速な悪化、株価の大幅下落、逆資産効果を通じて、日本経済には一転して大きな打撃となってしまうでしょう。

日本銀行の金融政策正常化だけでは、急速な円高・株安にはなりにくいと考えますが、米国の情勢次第ではそうしたリスクが出てきます。それは、米国が景気後退に陥ることや、2024年11月の大統領選挙で共和党大統領候補のトランプ氏が再選され、ドル安政策が強く打ち出される場合などです。日本の金融市場と経済を揺るがすワイルドカードは、米国側にあると言えるでしょう。

木内登英の近著

世界金融の覇権を狙う中国

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。