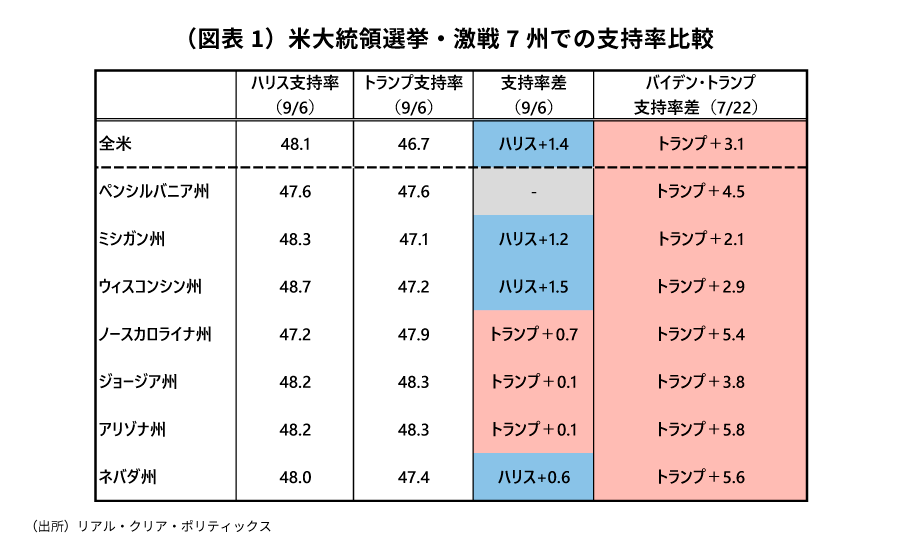

2024年7月に民主党のバイデン大統領が選挙戦からの離脱を決めたことで、共和党の大統領候補であるトランプ氏が有利とされていた米国大統領選挙は、仕切り直しとなりました。バイデン大統領から後継指名を受けた後任のハリス副大統領は予想外に支持を集め、全米支持率ではトランプ氏を上回っています。しかし選挙の勝敗を決めるとされる激戦7州では両者は拮抗しており、勝敗の行方はまだ五分五分の状況です(図表1)。7月の襲撃事件直後にトランプ氏勝利との見方が強まった時点でも、またその後にハリス氏が躍進してからも、金融市場はあまり反応を示していません。金融市場は、大統領選挙の結果が経済に与える影響を測りかねています。

ハリス氏は自らのバックグラウンドを最大限生かす戦略

ハリス氏は8月22日に、民主党の党大会で大統領候補の指名受託演説を行いました。そこでハリス氏は、若いこと、女性であること、移民の子であること、豊かな家の出身ではないこと、過去に検事として大企業と戦ってきたことなど、自身のバックグラウンドを最大限生かして、自らの政策を強くアピールする戦略をとりました。

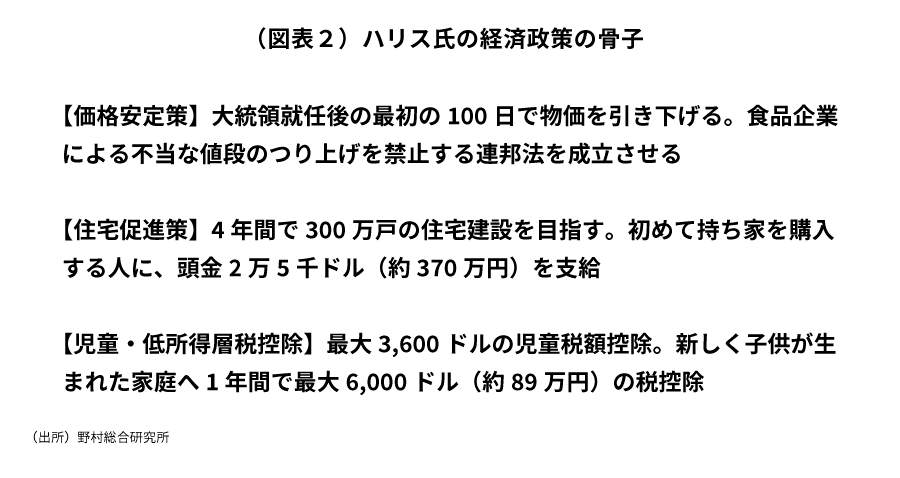

またハリス氏は、8月16日に独自の経済政策案を打ち出しました(図表2)。これは、中間層支援と物価高対策を2本柱としています。他方で、エネルギー政策、税制、貿易政策などは含まれず、経済政策分野のごく一部に絞ったものでした。

ハリス氏は今後、1)物価高対策、2)中間層支援、3)中絶問題など女性の人権問題、の3点に絞って、トランプ氏との違いを際立たせる戦略をとるのではないかと思われます。そして、トランプ氏との論争においては、自身が強みのある分野に絞り込み、得意でない分野では独自色を打ち出さずに曖昧路線をとるのです。こうした姿勢は、特に外交・安全保障分野で経験が少ないハリス氏の選挙戦略としては、有効なのではないかと思われます。

ハリス氏の反企業的な経済政策は実現しないか

不当な値上げをする大企業を取り締まる、とするハリス氏の経済政策案は、反企業的であり、企業あるいは株式市場ではやや警戒されています。この政策案は、企業が自らの利益を拡大させるためにコスト上昇分を上回る値上げを行い、消費者に負担を強いているとの世論を受けたものと考えられます。これは「強欲インフレ」とも呼ばれています。

しかし、企業の価格設定が正当か不当かを厳格に判断するのは、実際にはかなり難しいと考えられます。また新たな法律の制定を前提にするこうした政策は、大統領権限だけでは決められず、議会での承認が必要となります。大統領選挙と同時に実施される議会選挙で、民主党が上下両院ともにかなりの過半数を得なければ、そうした法律を通すことは難しいように思われます。現在の世論調査によると、上院、下院ともに僅差で共和党が有利となっています。

このように考えると、ハリス氏が打ち出す反企業的な政策については、その実現可能性は必ずしも高くなく、選挙公約だけで終わってしまう可能性が大きいように思われます。ハリス氏が打ち出す反企業的な経済政策を、企業と株式市場はそこまで強く警戒する必要はないかも知れません。

トランプ関税は世界経済に計り知れないほどの大きなリスク

他方でトランプ氏は、国内産業を守るために、全ての国からの輸入品に一律20%、中国からの輸入品に60%超の追加関税を課すという政策を掲げています。また同様に、国内産業を守るためにドル安政策を掲げています。

トランプ前政権下では、追加関税が導入され、またドル安政策が掲げられたものの、米国経済、世界経済は明確には悪化せず、顕著なドル安は起こりませんでした。このことを金融市場は記憶しています。そのため、トランプ氏の経済政策をそれほど警戒していないようにも見えます。いわば「トランプ慣れ」しているのです。

しかし、今回の追加関税は、前回とは格段に規模が違います。トランプ氏が導入した追加関税を、現バイデン政権はほぼ継続しましたが、その結果、中国からの輸入品の平均関税率は現在約11%、その他の国からの輸入品の平均関税率は約1%となっています。

ところが、現在トランプ氏が掲げているのは、前政権の時のように、一部の分野の輸入品ではなく、輸入品全体に一律に追加関税を課すことです。それが実施されれば、平均関税率は現在の数十倍にも高まり、世界貿易、経済への打撃は甚大となる可能性があります。

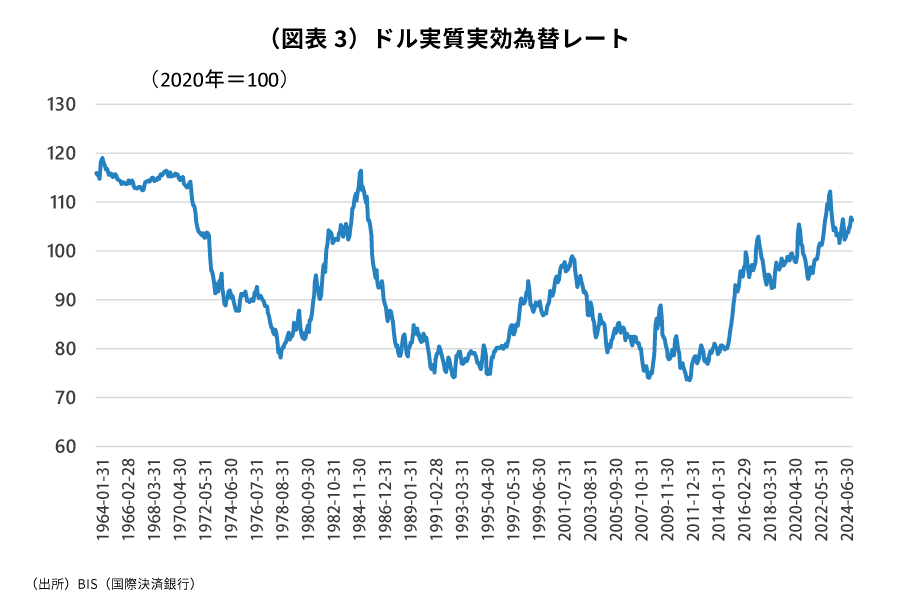

また、世界経済や金融市場の環境についても、トランプ政権が発足した8年前とは、大きく異なることを忘れてはならないでしょう。中国経済は現在失速状態にあり、世界経済はより脆弱です。また、FRB(米連邦準備制度理事会)の大幅利上げの影響で、ドルの水準はかなり切り上がった結果、ドルが大きく下がるリスクがこの4年間で一段と高まっていると考えられます(図表3)。

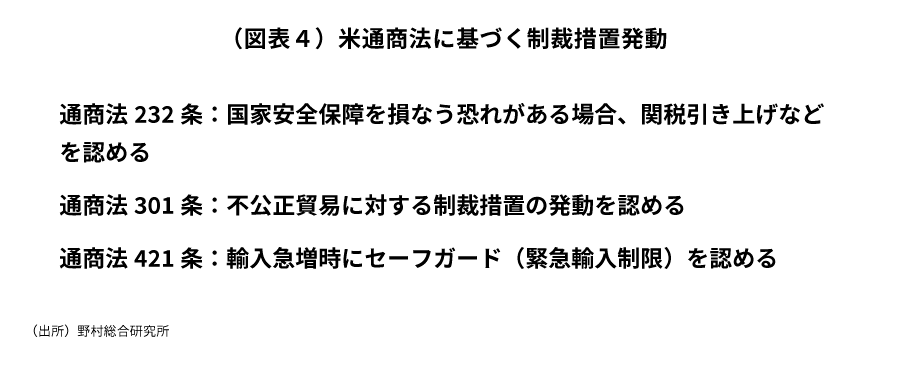

さらに重要なのは、追加関税の導入は、米国通商法に基づいて、大統領の権限で実施できてしまうことです(図表4)。強大な大統領権限を再び獲得したトランプ氏が実施する追加関税は、世界経済にとって計り知れないほどの大きなリスクでしょう。

ハリス政権誕生の方が日本にとっては良いシナリオか

バイデン政権の政策を基本的に継承するハリス政権のもとでは、日本にとっての経済、金融環境は大きくは変わらないと考えられます。また、米国では着実にインフレ率は低下しており、価格引き下げを志向するハリス政権によって、その流れはむしろ後押しされるでしょう。そのもとでFRBは緩やかに政策金利を引き下げ、それが緩やかなドル安円高をもたらすことが期待されます。緩やかな円高は、日本国内の物価高懸念を緩和させ、低迷する日本の個人消費には追い風となるでしょう。

他方、トランプ氏が再選されれば、追加関税によって米国経済の悪化のリスクが高まる一方、ドル安政策によって大幅にドル安が進むリスクが高まる可能性があります。その場合、日本では急速な円高進行が、株安を伴いつつ日本経済に甚大な悪影響を与えることが考えられます。

こうした点から、ハリス政権が誕生し、その下で緩やかに円高が進むことは、日本経済、企業にとっては良いシナリオなのではないかと考えられます。

木内登英の近著

世界金融の覇権を狙う中国

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。