FRB(米連邦準備制度理事会)は、2024年9月18日に開いたFOMC(米連邦公開市場委員会)で、政策金利を0.5%引き下げることを決めました。FRBの利下げは、コロナ禍を受けて臨時会合で政策金利を一気にゼロまで引き下げた2020年3月以来、4年半ぶりのことです。このことは、米国及び世界の経済が抱える課題が、物価の安定回復から景気の減速回避へと移っていることを象徴的に示しています。そして、FRBの利下げによって、日本と米国の金融政策が逆方向に動くという歴史的に異例の事態が生じています。

FRBが0.5%の大幅利下げに踏み切る

コロナ禍やウクライナ戦争をきっかけとした予想外の物価高騰を受け、FRBは2022年3月から2023年7月にかけて計11回の利上げを実施し、政策金利を2001年以来の高水準にまで引き上げました。

しかし、足元では物価上昇率が着実に低下を続ける一方、労働市場の弱さを示す指標が増えてきたことを受けて、FRBのパウエル議長は今年8月のジャクソンホール国際コンファレンスで「政策を調整する時が来た」と述べ、利下げに転じることを強く示唆していました。

利下げ幅については、FOMCの直前まで0.25%と0.5%との間で金融市場の見方は大きく分かれていました。FRBの政策金利の変更では、0.25%が通常の幅です。2022年3月以降の利上げ局面では、物価高への対応が遅れたとの危機感からFRBは0.75%の異例の大幅利上げを連続しましたが、初回の利上げ幅は0.25%でした。また、2016年の利上げ開始時、2019年の利下げ開始時も、最初は0.25%幅の変更でした。この点から、今回のFOMCでの0.5%という利下げ幅はかなり異例と言えます。

リスクは物価の上振れから経済の下振れへ

FRBの大幅利下げの背景には、政策が後手に回らないようにする、との考えがあったのでしょう。2022年3月からの利上げ局面では、物価高騰に対する対応が遅れ、0.75%という大幅利上げを連続して実施せざるを得なかった、という反省があり、これが今回の大幅利下げに繋がった可能性があるのではないでしょうか。また先行き、雇用を中心に経済指標が大きく下振れる場合、FRBが後手に回ったと批判されることを避ける保険も意味もあったのでしょう。

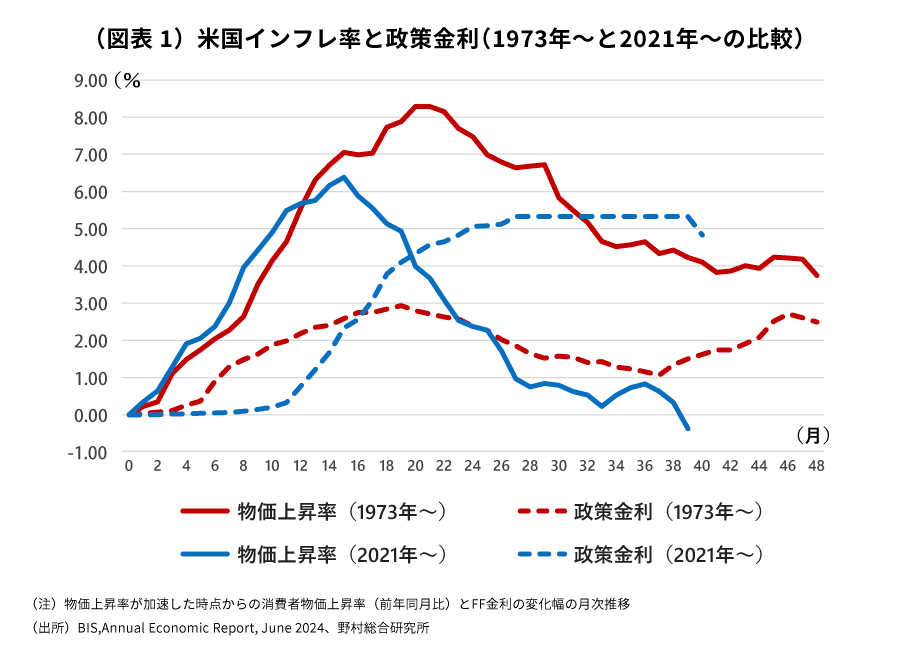

1973年の第1次オイルショックの際には、FRBは物価上昇率がピークを付ける前に早くも政策金利の引き下げに転じました。こうした政策姿勢が、高い物価上昇率の定着を許してしまった可能性があります。その際の反省も踏まえ、今回は、物価上昇率がピークを付けて低下に転じてからも、FRBは政策金利の引き上げを続け、さらに1年以上も政策金利を高水準に維持しました(図表1)。そうした政策が、物価上昇率の着実な低下に貢献したものと見られます。2025年後半に向けて、物価上昇率はFRBの目標水準である2%にまで低下していくことが予想されます。

他方、物価の安定回復のために大幅な金融引き締めを行い、また引き締め状態を長く維持したことで、今後、その影響から景気が下振れる可能性があります。物価の安定回復のために景気が犠牲になるのかどうかについては、まだ答えは出ていません。

日米金融政策が逆方向に動く

一方日本銀行は、今年3月にマイナス金利政策を解除し、金融政策の正常化に着手しました。7月には政策金利の再引き上げを実施しています。FRBが政策金利の引き下げを決めたことで、日本と米国の金融政策がついに逆方向に動き始めました。これは歴史を振り返ってもかなり異例なことです。

日本銀行はFRBの金融政策に追随するのが通例でした。日本経済が米国経済の影響を強く受け、経済の連動性が強いため、日米の金融政策の足並みも揃いやすかったことが理由の一つです。そしてもう一つの理由は、ドル円レートの安定が貿易活動や物価の観点から日本にとって非常に重要であることから、それを確保するために、日本銀行がFRBの金融政策に追随し、ドル円レートの変動が大きくならないように配慮してきたことが挙げられます。

しかし、そうした傾向は足もとで崩れています。世界的な物価高騰を受けて、2022年にFRBなど主要中央銀行が大幅な政策金利の引き上げに動くなか、日本銀行は異例の金融緩和を維持しました。そして現在は、FRBが政策金利の引き下げに動く中、日本銀行は政策金利を引き上げていく方向です。日本銀行が2%の物価目標という高い目標を掲げ、その達成に強くこだわっていることが、内外の金融政策が大きく乖離した背景にあります。

このように、日本と米国の金融政策の方向性が食い違うなか、両国間の金利差の影響を強く受けるドル円レートの変動が大きくなっています。2022年3月にFRBが政策金利の引き上げを始めると、為替市場では急速にドル高円安傾向が強まり、2024年7月には1ドル161円台まで円安が進みました。

こうした急速な円安は、海外でのエネルギー・食料品価格の上昇と相まって、2023年には40年ぶりとなる歴史的な物価高を日本にもたらしました。それは個人消費に強い逆風となったのです。

一方、日本と米国の金融政策が逆方向に動くとの観測が強まると、ドル円レートは一転して円高方向に振れ、今年の9月16日には1ドル139円台半ばまで円高が進みました。日本と米国の金融政策が逆方向に動くという歴史的にも異例の事態が、国際資金フロー、そして為替レートにどのような影響を及ぼすかはまだ十分に見通すことができません。それが、8月に生じた日経平均株価の過去最大の下落の原因の一つにもなった可能性も考えられます。

日本の基調的な物価上昇率は下振れ

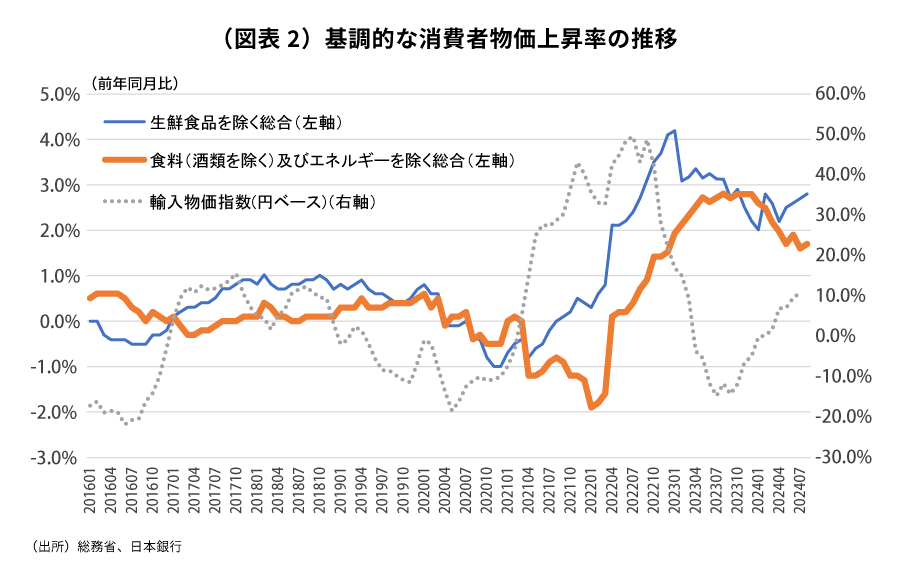

日本の全国消費者物価(除く生鮮食品)は8月に前年同月比+2.8%と、日本銀行の物価目標2%を上回る状況が続いています。しかしこの物価の上振れは、輸入物価の上昇の影響という一時的な要因によるところが大きいと考えられます。海外の食料・エネルギー価格の上昇は2022年には概ね一巡し、それ以降の日本の輸入物価上昇は主に円安進行によるものです。

輸入物価上昇の直接的な影響、あるいは電気・ガス料金やガソリンへの政府の補助金制度の影響などを受けない、基調的な物価動向を探る観点から、「食料(酒類を除く)及びエネルギーを除く総合指数」に注目しましょう。それは、年初から低下基調を辿っており、最新の8月分では前年同月比+1.7%と4カ月連続で2%を下回っています。輸入物価上昇の影響が基調的な物価に与える影響は、既に低下してきているのです(図表2)。

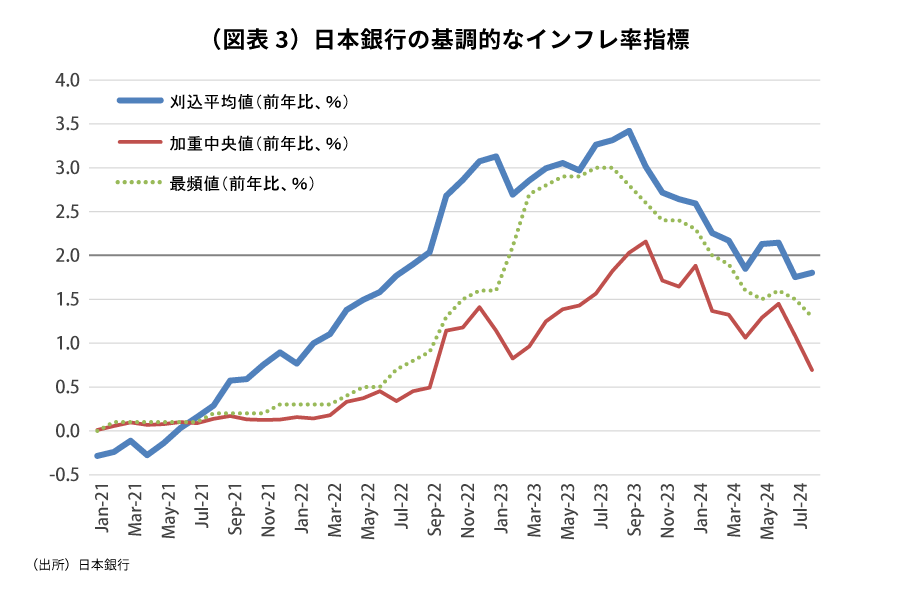

また、日本銀行が9月25日に発表した、消費者物価統計に基づく基調的な3つのインフレ率の指標のうち、加重中央値、最頻値はともに大きく下振れました。そして、刈込平均値を含む3つの指標がともに、日本銀行が目標とする2%を下回って推移しています(図表3)。

円高による輸入物価低下の影響が今後加わってくれば、基調的なインフレ率はさらに下振れ、消費者物価上昇率が持続的に2%程度で安定する、2%の物価目標達成は遠のいていくでしょう。

日本と米国の金融政策が逆方向に動き、円安の修正が進むことに後押しされて、日本でも米国に遅れて物価上昇率の低下傾向が確認されていくことが予想されます。

日本銀行の追加利上げは後ずれへ

日本銀行の植田総裁は9月20日の金融政策決定会合後の記者会見で、足もとで進む円高によって、「7月に指摘していた物価見通しの上振れリスクは相応に低下した」とし、さらに「政策判断にあたり、様々なことを確認していく時間的な余裕はある」と説明しました。加えて、米国経済の減速リスクを警戒する姿勢を見せています。このことは、日本銀行が追加利上げを急がないという意思表示です。日米の金融政策が逆方向に動くという未知の事態が、金融市場に与える影響が読めないとの懸念も、そうした姿勢の背景にあると思われます。

また、石破新政権からは、発足直後に、日本銀行の政策金利の引き上げに慎重な発言が相次いでおり、そのことも日本銀行が追加利上げを制約する可能性があります。

それらに加えて、上記の基調的物価上昇率の下振れ傾向を踏まえると、日本銀行の追加利上げには後ずれのリスクが高まっています。現時点では日本銀行は来年1月に追加利上げを行うことを標準シナリオと考えていますが、さらに後ずれする可能性も考えられるところです。

仮に米国経済が予想以上に下振れ、円高が急速に進めば、日本経済の下方リスクが高まるでしょう。その場合、FRBと同様に日本銀行の金融政策運営についても、物価目標の達成から景気の下振れ回避へと、軸足が徐々に移っていく可能性も考えられます。そうしたなかで、日本と米国の金融政策が逆方向に動くという、歴史的にも異例な事態は解消されていく、というシナリオも考えられるところです。

木内登英の近著

世界金融の覇権を狙う中国

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。