経済正常化への道のりは遠い

政府は、緊急事態宣言を5月末まで延長した。他方で、「特定警戒都道府県」以外の地域については接触8割減の目標から外すなど、自粛緩和の方向も併せて打ち出した。政府の施策は、新型コロナウイルス感染拡大抑制と経済・社会活動の正常化の双方を睨んだ、微修正の局面へと入ってきた。

ただし政府は施策の微修正を試みても、人々の行動様式を微修正することは簡単ではなく、今後も、感染拡大抑止のための自粛と経済・社会活動の正常化という2つの間で、人々の行動が大きく揺れ動くことが予想される。

感染拡大抑制策が長引く中、経済活動が早期に正常化する、との当初の観測は、既に大きく後退している。新型コロナウイルス感染の拡大が収束しても、経済活動がそれ以前の水準に戻るまでには相当の時間を要する。その間、大きな経済損失が生じることは避けられないだろう。そうした背景には、主に以下の3つの要因が考えられる。

第1に、人々の行動様式が持続的に変わってしまうことだ。人と人との物理的な距離を開ける、多くの人が集まる場所、特に密閉された場所には行かない、などの行動は、感染収束後も長く続き、人々の行動様式に根付いていく可能性があるだろう。

その場合、新型コロナウイルス問題で最も大きな打撃を受けている、映画・テーマパークなどエンターテイメント関連、外食関連などの需要は、コロナ問題以前の水準には容易に戻らない。

需要と供給のスパイラル的悪化が生じる

第2に、自動車、家具などの耐久財消費については、感染拡大が収束していけば、控えていた需要が顕在化する「ペントアップデマンド」が生じやすい。この場合、感染問題中で控えられた消費は失われてしまうのではなく、そのタイミングが先送りされるだけである。

しかし、新型コロナウイルス問題で最も大きな打撃を受けるサービス消費については、そうはいかないだろう。人々は、自粛期間中に控えていた旅行、映画、テーマパーク、外食といったサービス消費を、収束後には再開する。しかし、自粛期間中に控えていた分を完全に取り戻すような行動はとらない。毎日、テーマパークに行くようなことはないのである。

このように、耐久財消費とは異なり、サービス消費には「ペントアップデマンド」は生じにくいのである。その結果、自粛期間中の消費、そしてそれに対応する企業の生産活動は、永久に失われてしまう。

第3に、新型コロナウイルス感染拡大は、企業及び労働者が休業を強いられる、という主にサプライサイド(供給側)から経済成長を強く制約しているのが現状だ。

しかし、その結果、失業、労働時間短縮などで所得が減った労働者は、消費を切りつめることを強いられるだろう。また、収益が悪化した企業は、設備投資を抑制するだろう。こうした需要の減退が、企業の生産能力の抑制、生産活動の縮小、あるいは廃業などを通じて、サプライサイド(供給側)の抑制に再びつながるのである。

このように、新型コロナウイルス問題の下でサプライサイド(供給側)から始まった経済活動の低迷は、いずれ需要側と供給側とがスパイラル(相乗)的に悪化する局面へと陥ってしまう可能性が高い。その結果、新型コロナウイルス問題が収束しても、経済活動は容易には元の水準に戻らないのである。

リーマンショック後は失われた5年

2008年のリーマンショック後も、経済活動がそれ以前の水準を取り戻すまでには、かなりの時間を要した。それは、金融危機が生じたことで、企業が銀行からの資金の借り入れが思うようにできなくなるという、資金ひっ迫が欧米を中心に生じたためだ。

そうした一種のサプライサイド(供給側)の制約が、需要の減退につながり、やはり経済は、需要と供給がスパイラル(相乗)的に悪化する局面へと陥ってしまったのである。実際のところ、欧米を中心に、リーマンショック後には生産性上昇率、潜在成長率がそれ以前よりも低下するという経済の潜在力の低下が生じ、それが定着してしまった。

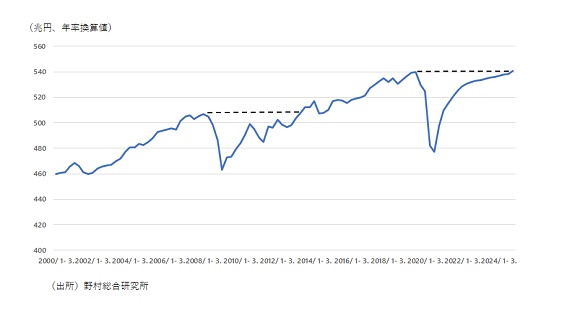

リーマンショック後は、日本の実質GDPは1年間マイナス成長を続けた。それ以前の水準を取り戻したのは、実に5年1四半期後のことであった。いわば、我々が元の生活水準を取り戻すまでに、5年もの時間を要したのである。また、その間に失われた国民の所得(名目GDP)は、158.6兆円にも達した。

コロナショック後も失われた5年か

コロナ問題収束後についても、上記のように、経済の低迷は長期化し、元の経済水準を取り戻すまでにかなりの時間がかかるだろう。筆者の現時点での見通しによると、実質GDPが、マイナス成長に陥る前の2019年7-9月期の水準を取り戻すのは、2024年10-12月期である。リーマンショック後と同様に、実質GDPがそれ以前の水準を取り戻すのに、5年1四半期かかることになる(図表)。また、その間に失われる国民の所得(名目GDP)は、142兆円と、リーマンショック後と比較的近い規模に達する見通しだ。

図表 実質GDPの推移(リーマンショックとコロナショック)

物価上昇率の下落傾向も続く

さらに、新型コロナウイルス問題は、先行きの物価見通しにも大きな影響を与えることは必至だ。経済が上記のような経路を辿れば、従来よりも経済の需給関係が悪化した状態が長く続くことになる。それが、物価上昇率を押し下げることになるからだ。

新型コロナウイルス問題が生じる前には、生産能力の成長トレンドである潜在成長率は、年0.6%程度であったと推定される(日本銀行による)。その状態が継続するもとで実質GDPが上記のように推移する場合には、「(実質GDP-潜在GDP)÷潜在GDP」、という式で算出される需給ギャップは、向こう5年間、新型コロナウイルス問題が生じなかったケースと比較して、平均で4.5%下振れる計算になる。

需給ギャップが1%悪化すると、物価上昇率は0.24%低下するという統計的な関係(日本銀行による)に基づくと、向こう5年間の物価上昇率は、新型コロナウイルス問題がなかった場合と比べて、毎年平均で1.08%程度下振れる計算となるのだ。

これを踏まえると、一時的な要因を除く基調的な消費者物価上昇率は、この先中期的に、小幅マイナス水準での推移を続ける可能性が高いと見込まれる。日本経済が超低金利の環境を脱することは、中期的に展望することが難しくなったといえるだろう。

このようにコロナショックは、経済活動に加えて、金融政策や金融環境に対しても、一時的にとどまらない、持続的な変化をもたらしてしまうのである。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。