一時急速なドル需要の高まり

新型コロナウイルス問題をきっかけに、今年3月には世界の金融市場が大きく動揺した。その際、急速なドル需要の高まりがみられたのである。その結果、一時的にドルの調達コストは急上昇した。貿易でドル建て決済の比率が高い新興国・途上国では、仮にドルの調達に行き詰まれば、貿易活動は滞り、経済は急激に悪化するリスクが高まる。

このように、金融市場でストレス(緊張)が発生する際に、ドルの安定的な調達が行き詰まってしまい、それが経済に大きな打撃を与えることは、いわば新興国・途上国の「アキレス腱」なのである。

金融市場のストレスが強いドル需要を生むのは、国境を越える貿易などの決済が、ドル建てで実施される比率が高いことに由来する。強いドル選好は、事実上の基軸通貨であるドルへの強い信認とともに、取引コストの低さによるところも大きい。

世界中で利用されるドルは、流動性と安定性が高く、他通貨などとの交換が常に低いコストで実施できる。そのため、ドル以外の2つの通貨、例えば、中国とロシアの間における貿易の決済で、人民元とロシアルーブルを交換する場合でも、人民元をまずドルに交換し、そのドルをルーブルに換える、といった取引が行われる。ドルが仲介通貨の役割を果たすのである。その結果、ドルの取引量はさらに大きくなる。

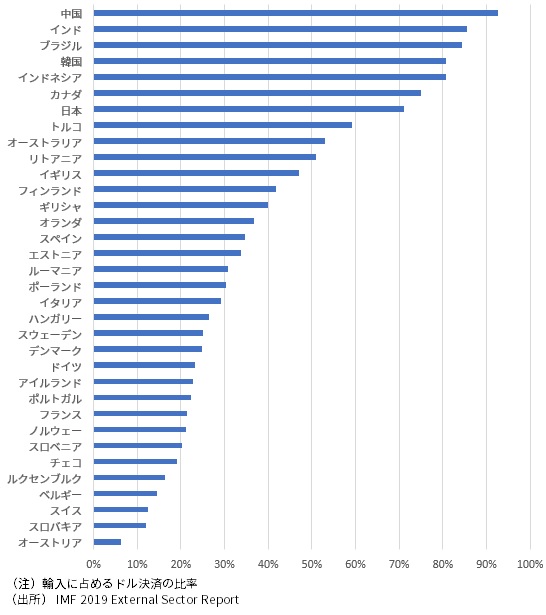

新興国・途上国はドルでの貿易決済の比率が高い

日本は、国際貿易でドル決済の比率が高い国の一つである。輸入に占めるドル建て契約の比率は、2019年上期で67.9%である。ただし、先進国では、自国通貨建てで貿易決済が実施される比率が概して高めであるのに対して、通貨の信用力が低い新興国・途上国では、外貨建て、特にドル建てで貿易決済がなされる傾向がより強い。

その筆頭が中国である。国際通貨基金(IMF)によれば(IMF External Sector Report 2019)、中国の輸入に占めるドル建ての比率は92.8%と、主要国の中では最も高い比率だ(図表)。貿易規模では米国に迫っている中国であるが、その貿易の決済ではどこの国よりもドルに依存しているのである。

他方、ドル建てでの貿易決済比率が高い新興国・途上国の世界貿易に占める比率が高まることによって、ドルへの需要が世界で一層高まる、という側面もある。

(図表)ドル建て貿易決済の比率

ドル調達難はサプライチェーンの遮断にも

ドルで輸入代金を支払う輸入業者は、通常、銀行を通じてドルを調達する。しかし、銀行が十分なドルの調達を行うことができないリスクが生じると、輸入業者は輸入を一時的に見合わせる。それが生産活動に用いられる重要な原材料を含む輸入品の場合には、国内での生産活動にも甚大な悪影響が及ぶ。これが、リーマンショックの震源地でないにも関わらず、2008年に、日本経済が主要国の中で最も経済が悪化したメカニズムである。同様のことが、新興国・途上国でも幅広く起こり得る。

また、グローバル・サプライチェーンのもとでは、ドル調達の困難を生じさせる生産活動の停滞が、国境を越えて生産活動を阻害することになる。例えば、中国が国内での完成品の製造に必要な部品をマレーシアから輸入する場合、その代金をドルで支払うことができなければ、マレーシアの部品製造会社は、輸入代金にあてるドルの調達ができなくなるため、インドネシアからの原材料輸入ができなくなる、といったケースである。

ドルの調達が困難になれば、このようにグローバル・サプライチェーンを川上へと遡って、生産活動に甚大な障害を与える。コロナ対策のための工場閉鎖のみならず、世界的なドル一極集中のもとでは、ドルの調達が難しくなることでグローバル・サプライチェーンの遮断が生じるのである。

ドル不足の緩和でFRBが果たした大きな役割

今年3月に生じた急激なドル需要の高まり、そしてドルの調達コストの上昇は、その後は次第に沈静化していった。それは、各国中央銀行、とりわけ米連邦準備制度理事会(FRB)の積極対応によるところが大きかったのである。

FRBはカナダ中銀、欧州中央銀行(ECB)、イングランド銀行(英中央銀行)、日銀、スイス中銀の主要5中銀と常設的な通貨スワップ協定を締結し、ドル資金を供給してきた。3月15日には、この協定に基づいて各国中央銀行が実施しているドル供給オペに、従来の1週間物に3か月物を新たに加え、その後、オペの頻度を1週間物については週1回から毎日へと変更した。また3月19日には、スワップ協定に基づくドル供給先にブラジルや韓国など9中銀を加え、対象を14中銀にまで広げたのである。

さらに3月31日には、FRBが米国債を担保にドル資金を貸し出すレポ取引の対象に、ニューヨーク連銀に口座を持つ200以上の中央銀行や国際機関などを加える措置を決めた。新興国の中央銀行によるドルの調達を助けることで、金融市場の混乱や金融機関のドル建て債務でのデフォルト(返済不能)を回避することが狙いであった。

ドル調達の問題は今後も続く

新興国では、ドル建て国債がデフォルトに陥る可能性が高まっていたが、こうしたFRBのドル供給策は、そうしたリスクを低下させただろう。外貨準備の不足等から国家が対外債務の返済に滞ってしまう、いわゆる国際流動性危機を回避するというIMFの役割を、FRBが一部担うことにもなったのである。

FRBのドル供給の拡大策によって、世界の金融市場でのドル逼迫、ドル調達コストの状態は緩和してきた。しかし、今後も、欧米での社債、証券化商品市場の混乱や金融機関の破綻リスクなどが浮上すれば、金融市場の緊張が高まることで、再びドルの逼迫傾向が強まる可能性は残されている。

これからも、ドルへの高い依存度が、新興国・途上国経済の「アキレス腱」であり続けるだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。