緊急事態宣言の再発令の影響と「金融緩和の点検」に注目

日本銀行は1月20日、21日に、今年初めての金融政策決定会合を開催する。

緊急事態宣言の再発令を受けて、年明け後の経済は下振れのリスクを高めている。そうした環境変化を反映させて、会合後に公表される展望レポートでは、2020年度、2021年度の成長率見通し(大勢見通しの中央値)が、それぞれ小幅に下方修正されよう。ただしそれ以外に大きな注目点はなく、市場の関心は3月の決定会合で発表が予定されている「金融緩和の点検」に注がれている。

「金融緩和の点検」では、ETFの買入れ策やイールドカーブコントロールの柔軟化の方針が示されることが予想される。後者については、10年国債の金利目標の変動幅が拡大される、との観測も出ている。上下0.2%程度とする現在の変動幅をさらに拡大すれば、もはや長期金利をコントロールしているとは言えない状態に近づくだろう。

日本銀行は「特別当座預金制度」の導入で、政策金利-0.1%のマイナス金利政策を事実上修正している。また、ETFの買入れ額についても、既に年間目標からかなり乖離した運用となっている。しっかりとした数値目標を掲げ、それを達成する強い意志を示すことでインフレ期待を高め、2%の物価目標を達成する、との当初の日本銀行の基本的な考え方は、もはや完全に崩れている。「金融緩和の点検」については、表面的にどのような説明がなされようが、その本質は、金融緩和による副作用の軽減を狙った事実上の正常化策となろう。

また、「金融緩和の点検」を受けて、中小企業の競争力向上に資する業態転換やM&A、地球温暖化対策、デジタル化に資する企業の設備投資への銀行融資も「特別プログラム」の対象に加えていく、あるいは同様のスキームを新たに創設する可能性がある。また、地球温暖化対策、デジタル化に積極的な企業の銘柄から構成されるETFの新規買入れを始める可能性もある。このように、政府との協調策を打ち出していくことが見込まれるのである(コラム「 物価下振れに『金融緩和の点検』で先手を打つ日本銀行 」、2020年12月18日)。

潜在成長率が物価上昇率のトレンドに大きく影響

ところで、日本銀行が昨年12月の決定会合で、「金融緩和の点検」の実施を予告した背景には、コロナショックを受けて物価上昇率がマイナスの領域にまで大きく下振れたことで、2%の物価目標の妥当性や、物価目標未達の責任などを問う意見が高まること、さらには、もはや2%物価目標達成ではなく、デフレ回避に向けてより積極的な金融緩和をすべき、との意見が高まることに先手を打つことに狙いがあったのではないか(コラム「 物価下振れに『金融緩和の点検』で先手を打つ日本銀行 」、2020年12月18日)。

実際、コロナショックを受けて、2%の物価目標の形骸化が決定的になったことは疑いがない。この点から注目したいのは、日本銀行が推計している潜在成長率が、2020年度上期に-0.01%と、わずかではあるがマイナスに陥ったことだ。

食料・エネルギーを除く基調的な物価上昇率は、比較的短期では、需給ギャップの変化といった循環的要因に大きく左右される。しかし、より長期的には、潜在成長率、中長期の成長期待等に左右されると考えられる。

歴史を振り返れば、高度成長期の高い成長率は、趨勢的に低下傾向を辿っているが、それと並行して物価上昇率も低下傾向を辿ってきた。他国でも同様の傾向が見られる。

企業が日本の先行きの成長により悲観的になれば、その分、新規雇用を抑え、賃金上昇率を引き下げる。それは物価上昇率の低下につながるのである。潜在成長率と物価上昇率とのこうした因果関係は、学術的にはFTPL(物価水準の財政理論)でも説明できるが、ここでは割愛したい。

物価上昇率の基調もマイナスに

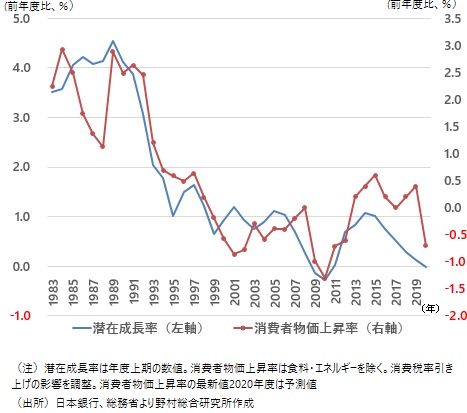

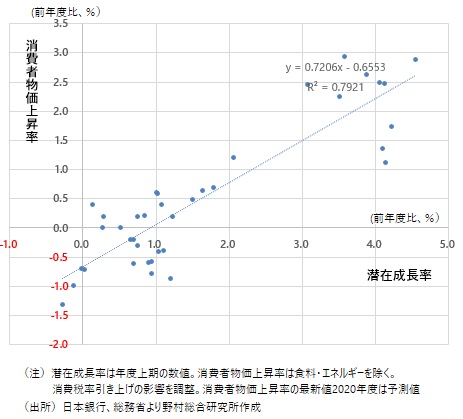

図表1は、1983年度以降の潜在成長率(日本銀行推計)と消費者物価上昇率(食料・エネルギーを除く)の推移を見たものだ。長期的に両者は並行して推移してきたように見える。そして図表2は、同じ2つの時系列データを散布図にして、そのトレンド(線形)を求めたものだ。

潜在成長率と消費者物価上昇率の相関関係は高い(R2=0.79)。潜在成長率が1%低下すると、消費者物価上昇率は0.72%低下するという関係がある。そして、足もとで既に物価上昇率はマイナスとなっているが、潜在成長率が2020年度上期に前年同期比-0.01%となったもとでは、過去の傾向も踏まえた消費者物価上昇率の妥当水準は、前年度比-0.7%程度となる。

日本銀行は、コロナショックを受けた需給ギャップの悪化で物価上昇率は一時的に下振れしている、と説明しているが、この先、需給ギャップが改善していく場合でも、コロナショックを受けて潜在成長率がゼロ近傍に低下した状態が定着すれば、消費者物価上昇率の基調はやはりマイナスが定着することになる。

図表1 潜在成長率と物価上昇率(1)

図表2 潜在成長率と物価上昇率(2)

ちなみに、消費者物価上昇率の基調がプラスとなるためには、潜在成長率は年+0.9%を上回る必要がある。+0.9%は2014年度、2015年度頃の水準である。さらに、消費者物価上昇率の基調が、日本銀行が目標とする+2%となるには、潜在成長率は+3.7%程度であることが必要となる。これは、80年代後半のバブル経済期の水準である。

日本経済の潜在成長率がバブル経済期並みに戻ることは、その後、人口減少に転じたこと等を踏まえても、ほぼ不可能だ。そうであれば、2%の物価目標はそもそも達成不可能ということになる。

中央銀行の物価目標政策では、経済の実力と言える潜在成長率などに見合った物価の水準に目標を設定すべきだ。実際の物価上昇率がそこから乖離した場合に、金融政策手段を用いて微調整を行うのが中央銀行の役割だろう。他方で、生産性上昇率や潜在成長率を引き上げることができるのは、民間の経済活動や人口政策も含めた政府の構造改革であって、金融政策ではない。

日本銀行は金融緩和の副作用軽減を狙って、事実上の正常化策を段階的に進めてきているが、達成不可能な2%の物価目標が、より本格的な正常化策実施の大きな障害となっている。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。