注目を集める「ファミリーオフィス」

先般のアルケゴス・キャピタル・マネジメントの巨額損失問題をきっかけに、資産家一族の資産運用を目的に設立された組織である「ファミリーオフィス」の実態に、注目が集まっている(コラム「 規制逃れでシャドーバンキングに偏る金融リスク 」、2021年4月12日)。

高いレバレッジで特定銘柄に集中的に株式投資を行うなど、極めてリスクの高い投資手法をとっていたアルケゴス・キャピタルのようなファミリーオフィスは一部であろう。しかしながら、ファミリーオフィス全体でみても、近年、資産運用でリスクテイク傾向を強めてきているとみられる。

ファミリーオフィスを会員に持つFamily Office Exchange(以下FOX)が、2019年に資産運用に関して会員へのサーベイ調査(2019 FOX Global Investment Survey)を実施している。回答したのは104社であり、そのうちアルケゴス・キャピタルと同じシングル・ファミリーオフィスが全体の97%、マルチ・ファミリーオフィスは3%だった。

第1世代と第2世代によって運用の意思決定がなされているファミリーオフィスが全体の77%を占めており、比較的歴史が浅い組織が多い。また82%は本社が米国にあり、それ以外はオーストラリア、ベルギー、カナダ、カリブ地域、チリ、メキシコ、サウジアラビア、スペイン、英国である。運用資産の平均は5億8,600万ドル、中央値は3億2,300万ドルだ。

ファミリーオフィスの運用の高度化

FOXのサーベイ結果は2018年末時点での運用状況を示すものだが、回答したファミリーオフィスの運用パフォーマンスは比較的良い。60%を世界の株式、40%を世界の債券に投資するグローバル市場ベンチマーク、同じく60%を米国の株式、40%を米国の債券に投資する米国市場ベンチマークは、3年間の平均リターンがそれぞれ+5.5%、+6.4%であったのに対して、ファミリーオフィスは+6.9%と両者を上回った。また、5年間の平均リターンでも、グローバル市場ベンチマークと米国市場ベンチマークがそれぞれ+3.5%、+6.1%であったのに対して、ファミリーオフィスは+7.4%と両者を大きく上回っている(図表1)。

(図表1) ファミリーオフィスと市場ベンチマークとの平均リターンの比較

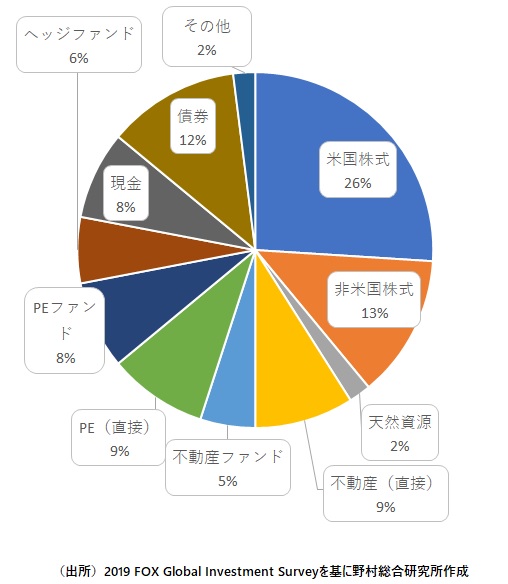

このように、ファミリーオフィスが比較的良好な運用成績を上げている背景には、高度な、そして比較的リスクが高いポートフォリオ(資産構成)があるからだろう。現金比率は8%、債券比率は12%と、安全資産の比率は低めだ。他方で、上場株式に加えて、不動産、プライベート・エクイティ(PE:未公開株)、ヘッジファンドなどのリスク資産の比率が高めとなっている(図表2)。

(図表2) ファミリーオフィスのポートフォリオ(2018年末)

過去4年間で、ファミリーオフィスは上場株式投資の比率とヘッジファンドへの投資の比率を低下させる一方、プライベート・エクイティへの投資を増加させる傾向を強めている。こうした傾向は、ファミリーオフィスが運用パフォーマンスを高めるために、上場株から、よりリスクの高いプライベート・エクイティに投資資金を傾ける一方、ヘッジファンドへの投資比率を減らして(2014年の12%から2018年には6%)、自己運用の傾向を強めていることを意味する。これは運用の高度化と言えるだろう。

高まるファミリーオフィスのリスクテイク傾向

また、プライベート・エクイティへの投資でも、ファンドを通じた投資の比率を低下させて、直接投資の比率を高める傾向にある。2014年時点では、プライベート・エクイティ・ファンドとプライベート・エクイティ(直接投資)の全体のポートフォリオに占める比率は6%で並んでいたが、2018年は前者が8%に対して、後者は9%まで高まった。

これらは、ファミリーオフィスの運用担当者が、ボトムアップの投資姿勢を強め、自ら判断して個別銘柄を選択する傾向を高めていることを意味していよう。

ファミリーオフィスは中世ヨーロッパの王族の資産管理にその源流があり、また米国では、石油事業で財をなしたロックフェラー家が1882年に創設したのが始まりとされる。

リーマンショック(グローバル金融危機)後には、金融業界からファミリーオフィスの資産運用に職を転じる者が増え、また、規制逃れでヘッジファンドをファミリーオフィスに鞍替えした投資家も増えた。そうした中で、ファミリーオフィスの資産運用は、より専門家による高度なものへと性格を変えていったのだろう。

過度にリスクをとった投資を行ったアルケゴス・キャピタルはファミリーオフィスの中では例外であろう。しかしこの一件は、ファミリーオフィス全体が資産規模を拡大させるなかでリスクテイク傾向を強めており、金融の安定の観点からはより注視すべき存在になってきていることを示した、といえるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。