昨年は世界で27の中央銀行が資産買い入れ策を実施

コロナショックを受け、2020年には中央銀行による資産買い入れ策の導入が、新興国を含め世界に一気に広がった感がある。

国際通貨基金(IMF)の世界経済見通し(2021年4月) (注)によると、2020年には、先進国と新興国を合わせて27か国・地域の中央銀行が資産買い入れ策を実施した。そのほとんどが、初めての導入である。先陣を切ったのは、2020年3月2日のインドネシア中央銀行だった。

それら中央銀行のほとんどは、資産買い入れ策の狙いを、市場機能低下への対応、と説明している。政府の資金調達を助ける措置、つまり財政ファイナンスのため、と狙いを公式に表明しているのは、ガーナ、インドネシア、モーリシャスなどごく一握りである。そして資産買い入れ策を導入した中央銀行の大多数は、買い入れ対象を国債に限定している。

国債買い入れ策による金融緩和の効果を測るうえで重要な指標は、金利の低下幅である。IMFの分析によれば、コロナショックを受けて先進国及び新興国の中央銀行が導入した資産買い入れ策を通じて、2年国債金利は中央値でみて0.024%、5年国債金利は0.041%、10年国債金利は0.072%それぞれ低下した計算である。効果があることは確認されるものの、その程度は決して大きくないと言えるだろう。

ただし新興国では、資産買い入れ策によって金利は大きく下がらなくても、流動性リスクプレミアム上昇など市場機能の低下による金利の上昇が抑えられた可能性があり、金利低下の幅だけで資産買い入れ策の効果を測ることはできないだろう。

資産買い入れ策導入の条件

次に、どのような金融・財政政策の枠組みをもっている国で、この資産買い入れ策が導入される傾向があるのかについて見ていきたい。

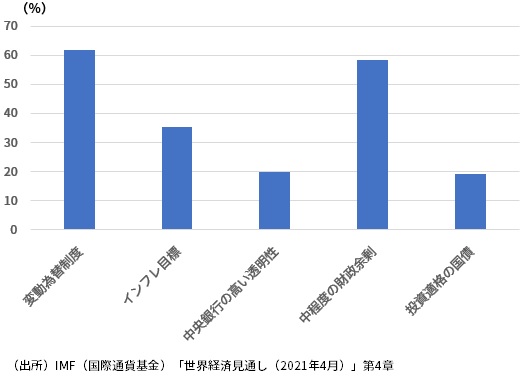

IMFの分析によれば、為替の変動が自由な制度を持つ国では、中央銀行が資産買い入れ策を導入する確率は、そうでない国と比べて61%高まる(図表)。為替レートを特定水準に維持することを目指すような国では、為替の安定に縛られて金融政策決定の自由度が低いことを考えれば、これは当然のことだろう。

また、インフレ目標を導入している国では35%、金融政策の透明性が高い国では19%、それぞれ資産買い入れ策が導入される確率が上がる。

財政政策、財政環境との関連については、国債が投資適格であり、デフォルトリスクが小さい国では、資産買い入れ策が導入される確率が19%高まる。さらに、中程度の財政余力(fiscal space)がある国では、財政余力がかなりある国、逆に財政余力がない国と比べて、資産買い入れ策が導入される確率が58%も高まる。ここでいう財政余力とは、例えば現在の政府債務の水準と危険水準との差で測られる。

財政余力がかなりあり財政環境が健全な国では、そもそも中央銀行が資産買い入れ策の導入を通じて、国債市場の機能回復を助ける必要性が低い。逆に、財政余力がない国で中央銀行が資産買い入れ策を実施すれば、その狙いが政府の国債管理政策を助ける財政ファイナンスであることが明らかであり、金融市場がそれをネガティブに捉えるリスクが高まるため、資産買い入れ策が導入されにくい、と考えることができるだろう。

他方で、政策金利の引き下げを実施した国、為替市場に介入した国では、資産買い入れ策が導入される確率が、それぞれ10%、18%高まる。このことは、資産買い入れ策、政策金利引き下げ、為替介入がそれぞれ組み合わされて実施される傾向があることを意味している。

(図表)中央銀行が資産買い入れ策を導入する確率を高める要因

新興国にも広がる事実上の財政ファイナンスのリスク

コロナショック後には、先進国に倣う形で、新興国でも非伝統的な金融政策、特に資産買い入れ策を導入する動きが広がった。それは、伝統的な金融緩和策である政策金利の引き下げでは、十分な金融緩和効果をもはや発揮できない、あるいは為替の安定を維持できない、との認識が新興国の中央銀行にあったからではないか。

ただし、資産買い入れ策を導入したのは、既にみたように、金融政策の透明性や独立性が確保され、政策決定の自由度が比較的高い中央銀行が多かった。さらに、財政環境が比較的良好な国の中央銀行が多かったのである。そうした中央銀行のほとんどは、政府の資金調達を助ける措置、つまり財政ファイナンスのためではなく、金融緩和策の一環として中央銀行の独自の判断によって国債買い入れ策を実施している。

しかし、多くの事実上の財政ファイナンスとは、そもそもそうした形で始まりやすいものだ。資産買い入れ策などの積極金融緩和策が長期化する中、金利安定期待に基づいて政府の財政規律は低下し、財政環境は悪化していく。これは潜在的に国債市場の不安定化リスクを高めるのである。そのため、中央銀行は国債市場の安定のために、資産買い入れ策を縮小することに慎重になっていく。

このようにして、財政環境の悪化と資産買い入れ策は相乗的に進み、ともに長期化しやすくなる。その中で、金融政策の重要な使命である物価安定達成の優先順位は事実上低下していき、それがまた金融市場の安定性を潜在的に損ねる、といった悪循環に陥りやすくなるだろう。

コロナショックをきっかけに、このようなリスクが先進国から新興国にも一気に広がったのではないか。そうしたリスクを回避するには、財政政策、金融政策ともに、常に正常化を視野に入れ、市場の反応を恐れるがあまり、コロナショックへの異例の対応がいたずらに長期化することを避けるように努めなければならないだろう。

(注)IMF, World Economic Outlook, Chapter 4, April, 2021

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。