高市政調会長は企業の現預金に課税する考えを示す

自民党の高市政調会長は13日に、「私案だが、現預金に課税するかわりに、賃金を上げたらその分を免除する方法もある」とし、賃上げを促す狙いで、企業の現預金に課税を検討する考えを示した。他方、社会民主党は衆院選挙の公約の中で、消費税を3年間限定でゼロとし、その財源は大企業の内部留保に課税して充てる、としている。さらに鈴木財務相は、「企業の内部留保がかつてないほどたまっている」と指摘し、それを問題視している。

衆院選挙では、企業の内部留保あるいは現預金に対する課税の是非が、争点に一つとなりそうだ。このような意見の背景には、大企業は巨額の利益を上げる一方、それを賃上げや設備投資に回さず、死蔵させているとの認識がある。

ただし、企業が賃上げや設備投資の拡大を進めるには、先行きの成長期待の向上が必要だ。それをなくして、税制面での対応のみでそれを達成しようとしても上手くはいかない。企業が自ら賃上げや設備投資の拡大を進めるような経済環境を作り出すことこそが、政府の重要な役割である。

内部留保課税には企業のソルベンシーリスクを高めるという弊害

ところで、企業の現預金あるいは手元流動性と内部留保とは、以上のような議論の中では同じ意味で使われることが多いが、実は、企業の貸借対照表のそれぞれ反対側に計上されており、まったくの別物である。

内部留保は正式な企業会計の用語ではないが、通常は、当期利益から配当を引いたもの(フロー)、あるいはその累積額(ストック)である利益剰余金の意味で使われる。それは、企業の貸借対照表では、右側(貸方)の純資産(自己資本)に計上される。これは、企業が自ら利益を出し、返済義務のないお金を調達したことを表している。法人企業統計にみる利益剰余金は、2020年度末で金融・保険を除き484兆円に達している。

一定の法人(特定同族会社)が多額の内部留保を溜め込んでいる場合に追加で法人税を課税する内部留保金課税制度は既に存在する。しかしこれは、ごく一部の企業に適用されるものであるが、社会民主党はこれを大企業に適用する考えを示している。そうした課税は、企業に配当増加、設備投資増加、人件費引き上げのインセンティブを高める方向に働くが、その効果は既にみた理由から小さいだろう。

他方、税制を通じて内部留保を削減させることには、企業の財務体質を悪化させ、ソルベンシー(財務健全性)リスクを高めるという弊害を生むという問題もある。

企業のカネ余り傾向は強まっていない

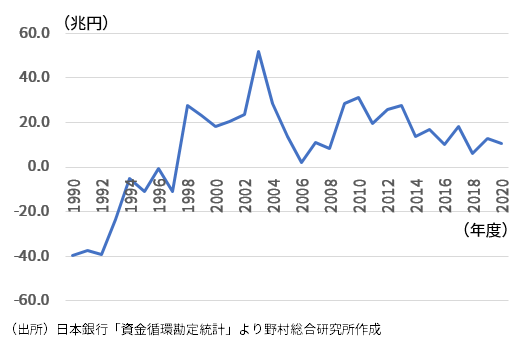

企業のカネ余り傾向は、日本銀行の資金循環勘定の非金融法人企業の資金余剰(フロー)からも捉えることができる。企業は80年代までは恒常的な資金不足部門であったが、日本の成長率が低下し設備投資を抑制する中、資金余剰部門へと転じたのである。2020年度の資金余剰額は+10.7兆円であるが、2003年の+52.0兆円から緩やかに縮小してきている(図表1)。この点から、企業がカネ余り傾向を一段と強めているとの認識は、必ずしも正しくないだろう。

ところで、高市政調会長が課税対象として検討する企業の現預金は、企業の貸借対照表では、左側(借方)の資産に計上される。内部留保とは逆側である。そして、企業の現預金、あるいは手元流動性は内部留保と連動している訳ではない。それにも関わらず、両者を混同した議論は多い。

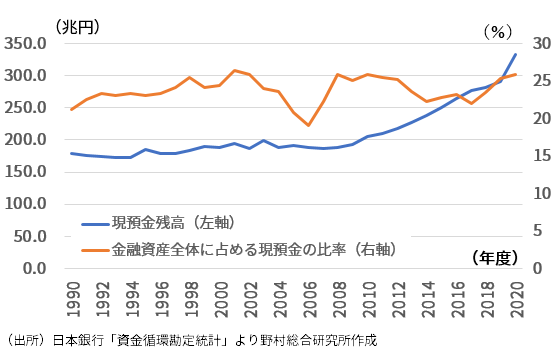

日本銀行の資金循環勘定でみると、企業(非金融法人企業)の現預金残高は、2020年度末で1,287.4兆円である。残高は趨勢的に増えているが、それは家計の現預金などでも同じであり、自然なことだ。他方、企業の金融資産全体に占める現預金の比率は、20~25%程度で90年以降ほぼ横ばいである(図表2)。この点からも、企業が利益を現預金に死蔵させており、経済活動の活性化のために前向きに使っていない、また、その傾向を強めているとの指摘は当たらない。

(図表1)企業の年間資金余剰額

(図表2)企業の現預金残高

企業が自ら賃上げや設備投資の拡大を進めるような経済環境を作り出す

そして、現預金残高は、企業の内部留保の動きとは一致していない。企業が借り入れを増やし、調達した資金を現預金で持つ場合には、企業の利益、内部留保とは無関係に現預金は増加するのである。その現預金に政府が課税をして、保有残高を抑制しても、それが賃金の引き上げや設備投資の拡大に回る訳ではないのである。

他方、現預金課税が導入されれば、企業は金融資産を現預金から、より流動性の低いリスク性資産などに移す可能性もあるだろう。しかしそれは、企業の流動性リスクを高めてしまう。何らかの経営上の問題が起きても、債務返済が直ぐに滞ってデフォルト(債務不履行)に陥ることがないように、企業は金融資産の一部を流動性の高い現預金で必ず保有しているのである。それ大きく減ってしまえば、流動性危機から破綻するリスクが高まることになってしまう。

このように、内部留保への課税を通じて企業の賃金増加や設備投資の拡大を促すことを目指すのは、有効な策とは言えない。現預金への課税に至っては、弊害ばかりが目立つとの印象だ。繰り返しになるが、企業が自ら賃上げや設備投資の拡大を進めるような経済環境を作り出すことこそが、政府の重要な役割である。それには、分配政策ではなく、構造改革、成長戦略を優先的に進めることが求められる。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。