ここ数年、投信市場で急速に注目を集めたのがESG(環境、社会、企業統治)関連の投信である。ESGやSDGsというテーマはこれまで投資に無関心だった層にアピールする可能性があることから市場の裾野の広がりを期待する向きも多い。

一方こうした期待の裏で、「ESG」投信は名ばかりで投資家の期待に反して運用の実態が伴っていないのではないかとの懸念も高まっている。昨年6月に公表された金融庁の「資産運用高度化プログレスレポート2021」では、「銘柄選定基準の詳細が明確に示されていない」、「ESG関連投信とそうでないファンド でESGスコアがそれほど変わらない」と指摘された。投資家に誤解を招かないため何らかのルールが必要でないかとの声も強まりつつある。

サステナビリティ関連の金融商品を謳いながらも実態が伴っていない 「グリーンウォッシュ」に対応するための仕組みづくりでは欧州が先行する。中でもフランスは、EUでの取り組みに先行して、運用会社 に対してESG要因や気候変動リスクの開示義務を導入したり、サステナビリティ関連の金融商品を認証するラベル制度を導入するなど、幅広くグリーンウォッシュ対策に取り組んできた。

こうした仕組みはフランスの消費者にどのように受けいれられているだろうか。本稿では、昨年9月にフランスの金融市場庁(AMF)が公表したサステナブル金融商品に対する消費者の意識や理解に関する2つの調査の結果に注目したい。どちらの調査も2021年6月に実施されたもので、①サステナブル金融商品に関する意識や理解を消費者に質問した「アンケート調査」と、②サステナブル投信の開示情報の理解度や印象を一般投資家モニターに質問した「質的調査」からなる(注1)。

調査結果の中でも特にサステナブル投信の開示、アドバイザーの役割、認証ラベルに関連する結果にクローズアップし、わが国への示唆を考えてみたい。

(1)消費者のサステナビリティ開示活用は限定的

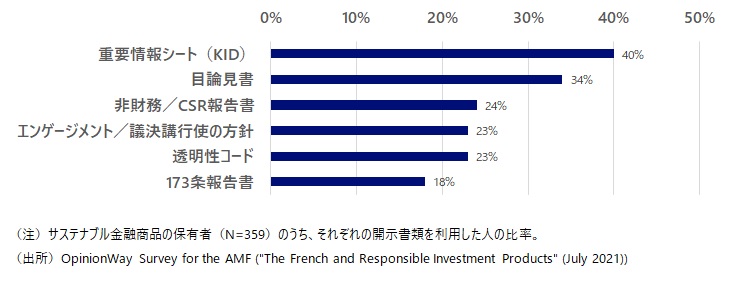

アンケート調査では、サステナブル金融商品の保有者(回答者全体の17%に当たる)に開示書類を利用したか質問している。その結果、重要情報シート(KID)、目論見書を利用していたのは40%、34%と比較的高かったが、サステナビリティ関連情報をより詳細に説明する、非財務/CSR報告書、エンゲージメント/議決権行使の方針、透明性コード(注2)、173条報告書(注3)はいずれも4分の1に満たなかった(図1)。

図表1 サステナブル金融商品の購入に当たって保有者が利用した開示書類

一方、質的調査では、特定のサステナブル商品の開示書類などについてサステナビリティ関連の情報を読み取る課題をモニターに課しその感想を求めた。報告書は、まず重要情報シートについて、「短いが読みづらい」とモニターに認識されたと指摘。目論見書についても、「重要情報シートに比べると「勉強になる情報もある」がほとんどの人は難しいと感じている」、「サステナビリティリスクの説明部分は「あまり目立っていない」と認識されており、指示されなければ消費者は読まないだろう」と指摘した。一方、173条報告書については、「社会的責任投資へのアプローチやESG要因などの記述は重要なガイダンスとなる」、「用語集やさまざまな分析は読者の教育になる」と好意的な感想があったことを示した。

これらの結果から、サステナビリティ関連の情報源という観点では、アンケート結果でサステナブル商品保有者が比較的多く参照していた「重要情報シート」、「目論見書」といった書類の評価が低い一方、あまり読まれていない173条報告書は好意的に評価されたように見える。サステナビリティ関連の開示書類は、関心の高い一定層には役立つ可能性があるが、多くの投資家が進んで利用するものにはなっていないようだ。

昨年からEUレベルで、金融商品のサステナビリティに関連する開示義務(SFDR)の適用が始まっている。来年1月に適用開始が見込まれる細則基準で求められる目論見書や年次報告書の開示項目については、図表やアイコンを含むテンプレートも開発されている 。しかしこのテンプレートに基づく開示も、事前の消費者テストでは評価は分かれ、作成した当局も「情報がリテール投資家には複雑すぎる」(注4)と述べている。消費者のファンド選択の判断材料となる情報は増え商品間の比較可能性は高まると期待されるものの、実際に広く利用されるようになるか疑問が残る。

(2)見込まれるサステナビリティ商品に関するアドバイスの需要

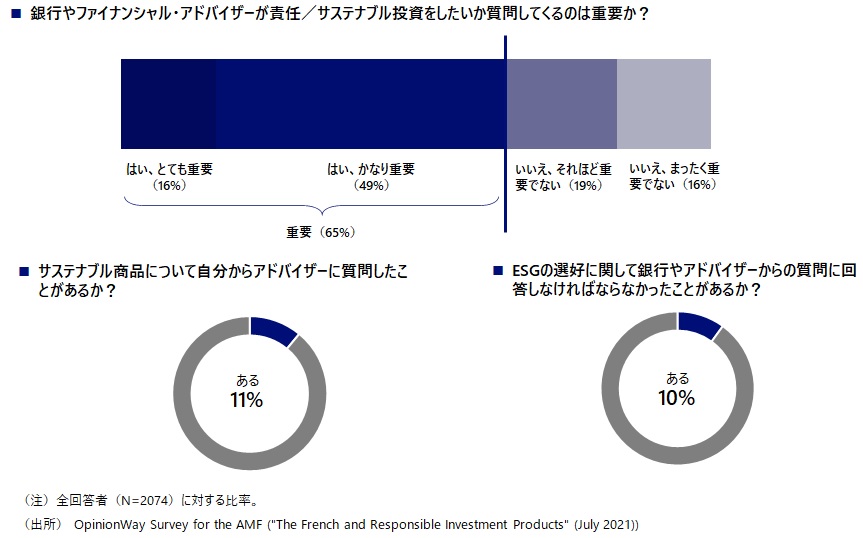

サステナブル商品についてアドバイザーなど専門家と相談したいと考えているフランスの消費者は少なくない。アンケート調査では65%の回答者が、銀行やファイナンシャル・アドバイザーが責任/サステナブル投資をしたいか質問してくるのは「重要」と回答した(「とても重要」、「かなり重要」の合計、図2)。具体的には、「投資したいサステナブル商品のタイプ」、「責任投資への投資割合」、「持続的開発の課題で関心のあるテーマ」などに関する質問は有益とされた。

図表2 サステナブル金融商品に関するファイナンシャルアドバイザーなど専門家の役割

一方で、実際にサステナブル商品についてアドバイザーに自分から「質問したことがある」と回答したのは11%にとどまった。ESGの選好に関して銀行やアドバイザーからの質問に「回答しなければならなかったことがある」と回答したのも10%だった。

アンケート結果からは、かなりの割合の消費者がサステナブル投資についてアドバイザーと相談したいと考えているにもかかわらず、現状では消費者からもアドバイザーからも主体的に話題にされていないケースが多いことがわかる。

EUでは、今年8月から金融商品の販売業者は顧客の適合性評価において、知識・経験、家計の状況、投資目的といった従来の基準に加えて、顧客のサステナビリティに関する選好を考慮することが求められるようになる(注5)。従来の欧州証券市場監督局(ESMA)によるガイドラインでは、顧客のESG選好に関する情報収集はグッドプラクティスとされたが、実際に行っている金融機関は限られていたようだ(注6)。

アドバイザーにとって顧客の適合性評価の新たな義務は大きな負担を伴うと予想される。しかし消費者が自力でサステナビリティ関連の情報を収集するのは簡単でないことを考えると、顧客のサステナビリティ選好に合致した推奨は、付加価値を提供できる機会となるかもしれない。昨年AMFでは、投資サービス業者やファイナンシャルアドバイザーの一定の職員に課される一般資格試験においてサステナブルファイナンスの問題の比重を高めるとともに、サステナブルファイナンスの専門資格を新設した。消費者のニーズへの対応を後押する動きと言える。

(3)消費者の手軽な商品選択に貢献する認証ラベル

欧州には、サステナビリティに関連する金融商品が一定の基準を満たしていることを政府関連機関や業界団体などが認証するラベル制度がいくつか存在する(注7)。個人投資家は、複雑な情報などを自ら分析せずラベルのロゴをもとにサステナビリティ関連の商品を選択することができる。

フランスには、2015-16年に政府が創設した2つの認証ラベル制度が存在する。1つは、社会的責任投資を行い持続的開発に貢献する金融商品に対する「SRIラベル」、もう1つはグリーン経済への転換を後押しする金融商品に対する「グリーンフィンラベル」である(注8)。

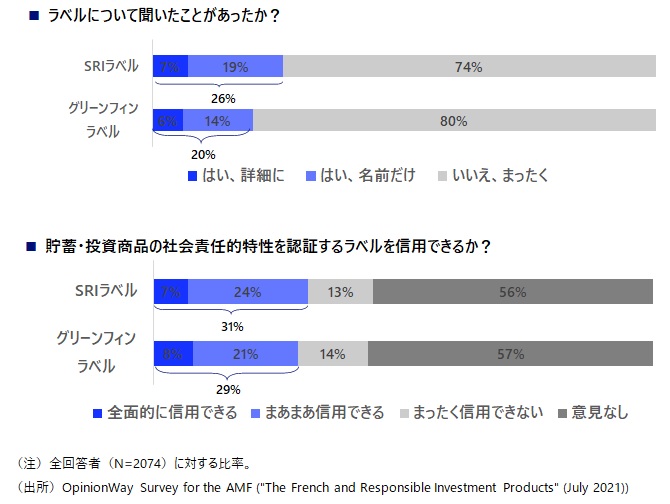

アンケート調査によれば、SRIラベル、グリーンフィンラベルについて、少なくとも聞いたことがある(「詳細に知っている」、「名前だけ聞いたことがある」)と回答した消費者はそれぞれ全体の26%、20%。認証ラベルとして信用できるか、との質問に、信用できる(「全面的に信用できる」「まあまあ信用できる」)と回答した人は31%、29%にとどまった(図3)。導入から5年以上経つが、どちらも一般の知名度、信頼度はそれほど高くないと言える。

図表3 「SRIラベル」、「グリーンフィンラベル」の認知度、信用度

これに対して質的調査の報告書では、金融機関のホームページ上の商品ページに示された認証ラベルのロゴについて、「一定の条件を遵守するようにするために真剣に取り組んでいることを示している」、「認証ラベルは管掌する政府サイトへのリンクが付されており実際にクリックしてリンク先を確認しなくてもラベル、ひいては金融商品の正当性を確認できる」といったモニターの印象が示された。そして、どちらのラベルも消費者にあまり知られていないが、ラベルが存在するだけでサステナブル商品だとわかり、取り組みが信頼できるものだと保証を与えている、と結論づけた。

以上の結果が示唆するのは、認証ラベル自体の知名度、信頼度はともかく、消費者はラベルを頼りにファンドを選択する可能性があるということである。 こうした示唆は英国の金融行為監督機構(FCA)が公表した消費者テストの結果と通じるところがありそうだ(注9)。このテストでは、ファクトシートの記載内容に基づきファンドの二者択一を求められたモニターは、サステナビリティの特徴や戦略に関する記述に判断を影響されることはなかったが、客観性がありよく目立つ「メダル」に影響された、という結果が示された。

以上、AMFのフランス消費者調査から、①多くの消費者にとってサステナビリティに関連する開示情報の活用はなかなか難しく、②消費者のサステナビリティ選好に合う商品選択には専門家の支援が期待されている、③公的な認証ラベルのようなわかりやすい制度は消費者の手軽な商品選択に役立つ可能性が高い、といった示唆が得られた。

今後、日本でも「顧客本位の業務運営に関する原則」を踏まえ、ESG投信の情報提供の強化を求める声は一段と強まるだろう。しかし消費者にとってこうした情報を収集したり比較考量する負担が大きいことを考えれば、本コラムで見てきたように、サステナビリティ関連の情報に関する相談相手としてアドバイザーの役割が期待されたり、手軽な商品選択を助ける認証ラベルのような仕組みが役立つ余地は大きいかもしれない。

(注1)調査対象は、①が人口構成を考慮した2,074人("The French and Responsible Investment Products" (OpinionWay))、②が一般投資家15人("Legibility study of Sustainable and Responsible Investment Documentation""(CSA Institute))。

(注2)欧州で販売される公募SRI(社会責任投資)ファンドのESG方針や取り組みに関する情報開示。署名した運用会社に開示義務が適用される。フランスではフランス資産運用協会(AFG)、フランス責任投資フォーラム(FIR)に加入するすべての運用会社に義務化されている。

(注3)2015年エネルギー転換法173条に基づく、気候変動リスクやESG要因に関連する開示。なお、2019年気候エネルギー法29条に基づき新たに生物多様性の開示が追加されるなど、現在は開示義務が大幅に強化されている。

(注4)Joint committee of the European Supervisory Authorities, "Final Report on draft Regulatory Technical Standards with regard to the content, methodologies and presentation of disclosures pursuant to Article 2a (3) Article 4(6) and (7), Article 8(3), Article 9(5), Article 10(2) and Article 11(4) of Regulation (EU) 2019/2088" (JC2021 03), p.8

(注5)MiFID II委任規則の修正を受けて、現在、欧州証券市場監督局(ESMA)がガイドラインを諮問しており、最終版を2022年第3四半期に公表する予定。

(注6)AMFが2021年に実施した顧客の適合性評価に関するスポット検査調査の報告によると、顧客の運用目的として「非財務的目的」を選択肢として提供していたのは、検査した4社のうち1社だった(AMF, "Summary of SPOT Inspections on compliance with MiFID II Suitability provisions", March 2021)。

(注7)フランスを含む欧州の認証ラベル制度については、江夏あかね、林宏美、富永健司「諸外国・地域のサステナブルファイナンス関連認証ラベルの現状と注目点」(『野村サステナビリティクォータリー』(2021年夏号))を参照のこと。EUレベルでも、消費財に広く用いられている「EUエコラベル」のリテール向け金融商品版を開発中。

(注8)2021年6月末現在、フランスで個人向けに販売されている「サステナブル」ファンド1,099本のうち、「SRIラベル」取得は649本、「グリーンフィンラベル」取得は26本となっている(Novethic, "Market Data Sustainable Funds France at 30. June. 2021")。

(注9)FCA Insight, "Sustainable Investing: objective gradings, greenwashing and consumer choice", 8 July 2021

プロフィール

-

國見 和史のポートレート 國見 和史

金融デジタルビジネスリサーチ部

契約研究員

※組織名、職名は現在と異なる場合があります。