「株式市場を敵に回す岸田政権」との印象が広まった

岸田首相は5月上旬に、英国金融街シティの講演で、突然「資産所得倍増計画」を打ち上げた。政権発足時に岸田首相は「令和版所得倍増計画」を掲げていたが、これに個人の資産を倍増させる目標を加えたものか、つまり「資産・所得倍増計画」かとも思われたが、実際には個人の「資産所得」を倍増させることを目指す計画なのだろう。

資産所得とは、個人が持っている資産から得られる所得のことであり、利子、配当、賃貸料収入などが含まれる。資産所得を増やすには、個人の金融資産、不動産などを増加させることに加えて、保有金融資産の構成をより高いリターンを生むものへと変えていくことが必要、と考えられる。後者は長らく政府が掲げてきた「貯蓄から投資へ」という目標に他ならない。「資産所得倍増計画」も「貯蓄から投資へ」も、ともに株式市場には耳あたりの良い言葉だ。

岸田政権が発足時から掲げてきた「新しい資本主義」は、企業が短期的な利益拡大に邁進し、株主の利益を最優先に考える傾向を修正することを目指したものだった。さらに、個人所得課税の税率と比べて低い金融所得課税制度が、所得格差を拡大させていることも大いに問題視したのである。

このような考えのもとに岸田政権は、金融所得課税見直し、自社株買いのルール設定、「四半期開示」の見直し、などの考えを次々に提示していった。これらは「株式市場を敵に回す岸田政権」との印象を株式市場に広めることになったのである。

安倍政権に倣って株式市場を味方につける戦略へと転じた

岸田政権がこうした姿勢を一変させ、株式市場を味方につける戦略へと転じたことを裏付けたのが、英金融街シティでの講演だった。年初来の株価低迷が、岸田政権の国民の支持に悪影響を及ぼしている、と考えたのかもしれない。

岸田首相はこの講演では、「岸田に投資を(Invest in Kisihida)」とも話したのである。これは、安倍前首相が海外で投資家に向かってかつて発言した「Buy my Abenomics(アベノミクスは買いだ)」に倣ったものだろう。

安倍政権は、株価が上昇している局面では、それは安倍政権の経済政策、いわゆるアベノミクスの正しさを証明するものだと説明し、株式市場を政権浮揚の材料に使おうとした。他方で、株価が下落すると一転して株式市場には言及しなくなる、というまさにご都合主義だった。

こうした点を踏まえても、安倍政権に倣って岸田政権が株式市場を味方につける戦略に転じたことが必ずしも良いことだとは言えない。特に、経済政策が短期的な株式市場の変動の影響を受けることは問題だ。

NISA、iDeCoの拡充を「新しい資本主義」の具体策に

しかし、「貯蓄から投資へ」という目標を掲げ、経済活動の活性化により役立つように、個人金融資産をリスクマネー化させる考えは悪くない。岸田政権は豹変したが、良い方向に変わったと言えるのではないか。

個人マネーをより株式市場に誘い込むため、当初重視していた金融所得課税の引き上げは、岸田政権の政策課題として優先しないという考えを新たに示し始めた。そのうえで、少額投資非課税制度(NISA)の抜本的拡充を掲げたのである。具体的には、NISAの恒久化や海外を参考に年間拠出額の上限を現行約120万円から大幅に引き上げることなどが検討されるだろう。

また岸田政権は、個人型確定拠出年金(iDeCo、イデコ)について、政府が加入対象年齢を現状の65歳未満から引き上げるなどの改革を検討している、と報じられている。これらは「貯蓄から投資へ」を後押しするものとなろう。

さらにこれらの方針は、「新しい資本主義」を実現する具体策という位置づけで、「骨太の方針」に盛り込まれることになるだろう。

足元のトレンドが続けば所得倍増、資産所得倍増には半世紀以上かかる

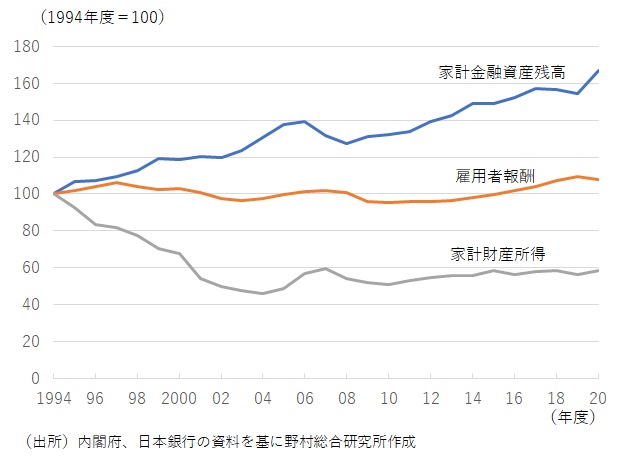

ただし、岸田政権が掲げ始めた「資産所得倍増計画」の実現は容易なことではない。1994年度を100とした場合、26年後の2020年度時点で家計金融資産は167.2、雇用者報酬は107.9、家計財産所得は58,4である(図表)。「所得倍増計画」も近い将来では実現性に乏しい計画だったが、「資産所得倍増計画」はそれに輪をかけて実現性が乏しいのである。

より最近の過去10年間での変化に注目すると、雇用者報酬は1.13倍、家計財産所得は1.14倍とほぼ並ぶ。このペースが続いた場合、現在から2倍となるのはそれぞれ57年後、53年後と、実に半世紀以上先となる計算だ。つまり岸田政権の下で「所得倍増計画」、「資産所得倍増計画」を実現するのは事実上不可能である。

ちなみに家計の財産所得を家計金融資産で割って平均利回りを求めると、2020年度で1.4%と、1994年度の3.9%から3分の1まで低下している。その間の金利低下トレンドが強く影響しているのである。

図表 家計金融資産、雇用者報酬、家計財産所得の推移

資産所得増加には成長戦略を通じた経済の潜在力強化の取り組みが欠かせない

そうしたなか、家計の財産所得を増やすには、①個人所得を増やすことで貯蓄額を増やすこと、②株価を上昇させること、③企業収益を拡大させて配当を増やすこと、④より利回り(収益性)を高める方向に個人金融資産の構成を変えること、の4点が必要となる。岸田政権が検討しているNISA、iDeCoの見直しは、個人金融資産を「貯蓄から投資へ」向かわせることで、④の経路に働きかけるものだ。

④の経路については、それ以外にも利回り(収益性)を高めるのに、金利の上昇が必要となる。日本銀行のマイナス金利政策解除は、それに貢献するだろう。日本銀行の金融政策の正常化は、岸田政権の「資産所得倍増計画」を支援するものとなる。

しかしそれらの政策だけでは、家計の財産所得を大きく増加させるには十分でない。①の個人所得の増加や②の株価の上昇、③の企業収益の拡大には、経済の潜在力を高めることが決定的に必要となる。

この点を考慮すれば、NISA、iDeCoなどの制度の見直しと共に、成長戦略を通じた経済の潜在力強化の取り組みが、資産所得を増やすためには欠かせないはずだ。

(参考資料)

「iDeCo加入、65歳以上に拡大検討 政府が年内に計画策定」、2022年5月30日、日本経済新聞電子版

「日証協会長「資産所得倍増へ、NISA恒久に」」、2022年5月26日、日本経済新聞

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。