3月以来の急速な円安は米国10年利回りと強く連動

「円安はどこまで進むのか?」という問いに明確な答えはない。為替の予測は非常に難しいからだ。ただしそうした点を踏まえても、3月以降の急速な円安局面は、既に終盤戦に入ってきているのではないか、と筆者は考えている。

為替の予測が難しいのは、為替を動かす主な要因が常に入れ替わることだ。内外の物価見通し、短期金利差、長期金利差、経常収支、対外資産・負債バランス、市場のリスク許容度の変化、地政学リスクなど様々である。これらが為替の主たる変動要因だとしても、それぞれの影響度合いは常に変化しており、どの要因が為替の動きに大きな影響を与えたのかは、後付けで説明できるだけだ。

3月以降の急速な円安は、米連邦準備制度理事会(FRB)の急激な金融引き締め(観測)によってもたらされたことは疑いがない。ウクライナ問題の発生など地政学リスクの高まりは、リスク回避通貨の円買いを招いてもおかしくないところであるが、実際にそうならなかったのは、日米金利差拡大(観測)の影響ががそれに勝っていたためだろう。

日米金利差の変化(観測)は、しばしばドル円レートを動かす大きな要因となってきた。しかし、どのゾーンの金利差が大きな影響を及ぼすのかは、常に変化する。近年は短期金利差よりも長期金利差の方が、ドル円レートへの影響力が大きかった印象である。

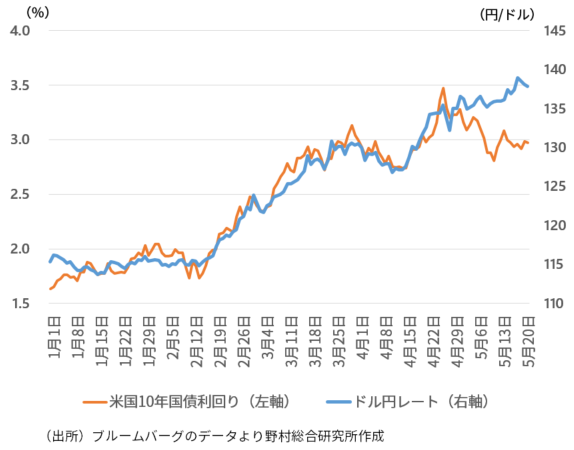

実際、年初からのドル円レートの推移は、米国10年国債利回りの推移と連動していた(図表1)。日本銀行のイールドカーブ・コントロールのもとで、日本の10年国債利回りの変化幅はかなり小さいことから、米国10年国債利回りの水準が日米間での10年国債利回り格差を決めることになる。

図表1 ドル円レートと米国10年国債利回り

ドル円レートはより短いゾーンの利回りとの連動性を強めたか

ところが、4月下旬に米国10年国債利回りが一時3.5%まで急激に上昇した時期を境に、米国10年国債利回りとドル円レートの関係は薄れていく。先行きの経済の悪化観測、来年の利下げ観測などを背景に、米国10年国債利回りは3.5%から再び3%程度まで下落した。それ以前の関係が維持されていれば、ドル円レートは130円程度にまで戻っているはずだが、実際には139円まで円安が進んだのである。

なぜ、米国10年国債利回りとドル円レートの関係が突然崩れたのか、その理由は明らかでない。冒頭で述べたように、為替を動かす主な要因は、前触れもなく突然入れ替わるのである。

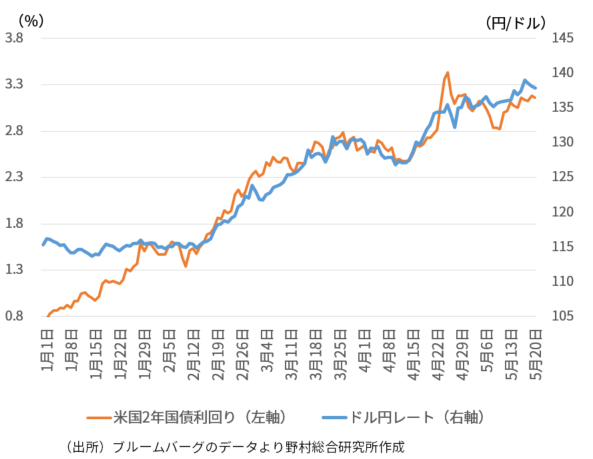

他方、その後のドル円レートは、米国2年国債利回りとの関係を強めたように見える。この点から、この先どの程度円安が進む余地があるかは、当面の金融政策の影響を大きく受ける2年国債利回りなど、より短い利回りの動向に左右される、と推察できる(図表2)。

2年国債利回りの水準は、向こう2年間の政策金利(短期金利)の平均値の見通しで決まると考えることができる。現在、金融市場が織り込んでいるFF金利(政策金利)は、足元の1.5%~1.75%が来年3月頃に3.5%まで上昇した後、今から2年後には2.5%程度まで緩やかに低下していく形が想定されている。そして、その平均値が3%強であることを、現在3.2%程度の2年国債利回りが示しているのである。

図表2 ドル円レートと米国2年国債利回り

1ドル150円までの円安は見えてこない

足元では物価上昇率が明確に低下していく姿は確認できていないが、他方で、急速な利上げが景気の先行きを悪化させるとの悲観論は高まっている。この点から、仮に来年のFF金利のピークの水準の見通しが、現状の3.5%から引き上げられるとしても、2年国債利回りの上昇幅は限られるのではないか。より大幅な利上げは景気を悪化させ、結局、より大幅な利下げを招くとの見方が市場に強まりやすいからである。

仮に2年国債利回りが4月のピークである3.4%程度まで上昇するとしても、図表2で示唆されるドル円レートは140円強である。

ドル円レートは150円まで進むとの見方もあるが、そこまで円安が進むためには、図表1、図表2で示唆される2年国債利回り、10年国債利回りが4%半ば近くまで上昇することが必要となる。それは4月のピークを1%近くも上回る水準だ。既に米国の景気悪化観測、来年の利下げ観測が市場に織り込まれる中、予想外の物価高を確認しても、その水準まで利回りが上昇する可能性は低いのではないか。

米国の利回りとの関係で見る限り、ドル円レート150円は容易に見えてこないのである。

円安は1ドル140円台前半まで見ておけば十分か

1ドル139円台まで進んだドル円レートは、足元で138円台前半まで戻している。再度円安傾向が強まる可能性は残るとしても、概ね140円前後が円安のピークとなる可能性を見ておきたい。仮にさらに円安が進むとしても、140円台前半のレンジまで見ておけば十分なのではないかと思われる。

3月以降、円安に振れる局面が3回あったと考えられるが、第1の円安の波は115円から130円程度まで約15円、第2の波は130円程度から137円程度まで7円程度、そして第3の波は137円程度から139円程度まで2円程度と、円安の幅は次第に小さくなっている。こうした点から考えても、円安の流れは既に終盤戦に入っていると考えることができるのではないか。

急速な円の巻き戻しという劇的な展開も

景気減速の兆候が明確に表れれば、FRBは来年利下げに踏み切るだろう。それでも、景気を犠牲にしても物価の安定回復を優先するFRBは、物価上昇への警戒を簡単に解かないことから、利下げのペースは緩やかになりやすい。それが景気悪化をさらに深刻化するとの見方が強まり、米国の長期金利は急速に低下する可能性があるだろう。

その場合、日米長期金利差の縮小と米国および世界経済悪化観測を受けたリスク回避傾向の高まりが重なる形で、円が急速に巻き戻される局面へと転じることが予想される。来年にかけては、140円台まで円安が進んだドル円レートが、一気に110円~120円まで巻き戻される、という劇的な展開も想定しておく必要があるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。