大幅なドル高と利上げ競争:取り残される日本

日本は24年ぶりとなる歴史的円安に大いに苦しんでいる。円安は輸出企業の収益や国際競争力に追い風となる面がある一方、個人にとっては物価高という逆風を生む。今年3月以降の円安は、物価(個人消費デフレータ)を0.4%程度押し上げる計算だ(内閣府・短期日本経済マクロ計量モデル(2018年版)による)。

日本銀行の政策姿勢が変わらない中、日米金利差に根差す円安ドル高が定着し、物価高も長期化してしまうことを個人は警戒している。また、物価高対策を実施している政府にとっても、円安進行がその政策効果を減じてしまうことを警戒しているだろう。

しかし、日本銀行が政策姿勢を頑として変えない中、政府は円安阻止に向けて、依然ハードルは高いとはいえ、為替介入の実施を視野に入れ始めた可能性がある(コラム「 円安阻止の単独為替介入の効果は限定的 」、2022年9月14日)。日本政府は米国政府に対して、円買いドル売りの為替介入を容認して欲しいと訴えているとみられるが、米国は「円安が嫌なら日本銀行が利上げをすれば良い」、と冷たく応じているのではないか。

他国では米連邦準備制度理事会(FRB)に置いて行かれないように大幅利上げを 行い、物価高を助長する自国通貨安を回避しようとしている。その結果、急速な利上げが他国にも伝播する形で、世界全体が急速な利上げを競う、利上げ競争の様相を強めている。これは、世界経済にとって大きな逆風となるだろう。

ドル高放置がもたらす3つのリスク:ドル暴落への警戒

他方、米国にとっては、急速な利上げに伴うドル高は、物価上昇圧力を緩和してくれるため、歓迎すべきものとなっている。しかしこのままドル高をいつまでも放置しておくと、米国及び世界経済、金融市場にとって非常に大きなリスクとなる。それは主に3点だ。

第1に、新興国に大きな打撃となる。米国の利上げとそれによるドル高進行は、新興国から米国への資金の巻き戻しを加速させ、株価下落、長期金利上昇を通じて新興国経済に大きな打撃を与える。

さらにドルの上昇は、新興国の政府、企業のドル建て債務の返済負担を拡大させる。世界32か国をカバーする国際金融協会(IIF)のデータによれば、新興国のドル建て政府債務のうち、来年末までに返済期限を迎えるものは830億ドル(約12兆円)に上る。その結果、低所得国を中心に、ドル建て政府債務のデフォルト(債務不履行)リスクが高まることになる。ドル高で返済額が膨らむ分、新興国政府はその他の歳出を抑制することを強いられ、それが経済の悪化を加速させるだろう。

第2に、ドルの上昇は、米国の国際競争力を低下させ、輸出の逆風となる。米国経済は、物価高、利上げ、ドル高の3つの逆風に晒されるのである。ドル高による物価高抑制効果を享受し、米国がドル高を容認、放置している間に、気が付いたら企業の輸出競争力が低下して、輸出の鈍化が成長の足かせとなる事態も考えられるところだ。そして、ドル高は対外収支の悪化をもたらす。これは、ドルの信認を揺らがせるものとなる。

第3に、このようにドル高が進むほど、対外収支の悪化や景気悪化を通じてドルの信認は揺らぐことになる。そうなると、さらなるドル高への懸念よりも、行き過ぎたドル高の反動でドルがいつか大きく暴落することを、米国と他国は警戒し始めるだろう。ドルが暴落すれば、それは米国からの資金逃避を促し、株安、債券安とともに「トリプル安」を生じさせ、米国経済に大きな打撃を与える。

他方、ドルの暴落は他国にとっては急速な自国通貨高となり、やはり経済に打撃となる。さらに、ドルの暴落時にはドルの調達に支障が生じやすく、ドルのひっ迫が世界規模で生じるだろう。ドルの調達難は海外銀行のドル建て債務の返済に支障となり、債務不履行のリスクを生じさせ、金融システムを不安定にさせる。

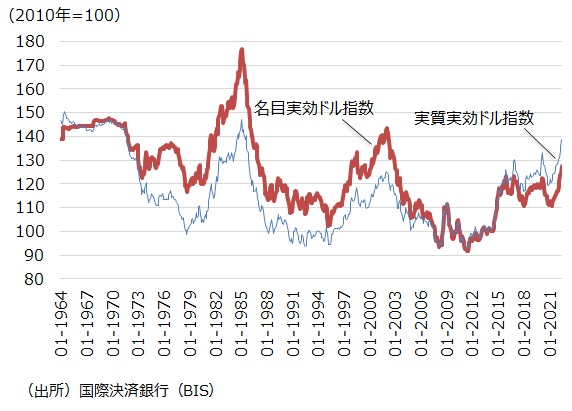

実質実効ドルは歴史的な高水準

名目実効ドル指数を見ると(図表)、現在、1960年代以降で3回目のドル高局面にあることが分かる。ただし、レーガン政権のドル高政策、ボルカーFRB議長の高金利政策の下で進んだ1980年代前半のドル高期、そして、冷戦終結のもと、平和の配当としてもたらされた「双子の赤字」問題の緩和を映した、また米国債に海外からの資金流入が拡大したことを受けたドル高期と比べると、現在のドルの水準はまだ低い。

しかし、貿易相手国との物価上昇率の差を調整した実質実効ドル指数でみると(図表)、プラザ合意の下、国際協調で秩序立ったドル高修正が行われるようになった1985年のピークの水準にかなり接近している。実質実効ドル指数は、価格面からの企業の国際競争力を示していることを踏まえると、現在のドル高は米国の輸出企業の国際競争力を損ない、経済に打撃となる可能性が考えられる。それが明らかになった時点で、ドルの信認は揺らぎ、ドルが大幅に下落するリスクがあるだろう。

図表 ドル実効指数の推移

「プラザ合意Ⅱ」の可能性も出てくるか

名目値で見たドルの水準がまだそれほど高くないことから、ドル高がドル暴落に転じるリスクについて、米国および主要国の間には危機感の高まりは未だ見られていない。しかし、FRBの利上げが進む中でドル高がさらに進めば、他国の懸念は、ドル高がもたらす弊害からそれがドル暴落に転じた際の弊害へと移っていくことになるだろう。

そうなれば、1985年のプラザ合意の時と同様に、各国がドル売りの協調為替介入を通じて秩序だったドル高の修正を行う、いわゆる「プラザ合意Ⅱ」に至る可能性も出てくるのではないか。その際には、日本も大っぴらに円買いドル売り介入を実施できるようになる。

現在は、ドル高進行が他国にもたらす弊害に目をつぶって、米国は急速な利上げを進めている。いわゆるビナイン・ネグレクト(優雅なる無視)である。しかしドル暴落のリスクを米国も意識すれば、一転、ドル暴落回避のための協調策を低姿勢で他国に要請することになるだろう。このような形で、来年にも歴史的なドル高が終焉を迎える可能性が出てきたのではないか。

(参考資料)

"Dollar's Rise Spells Trouble for Global Economies", Wall Street Journal, September 20, 2022

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。