10月コアCPI(消費者物価、除く生鮮食品)は予想以上の上昇率に

総務省が11月18日に発表した10月分消費者物価統計で、コアCPI(生鮮食品を除く総合指数)は前年同月比+3.6%と、9月の同+3.0%を上回った。筆者の予想である同+3.4%、平均予想の同+3.5%を上回り、第2次石油危機時の1982年2月以来、実に40年8か月ぶりの高水準に達した。

10月は前年の携帯電話通話料の値下げの影響が剥落したことが、コアCPIの前年比を0.24%ポイント押し上げた。これが、前月と比べて前年比上昇率を高めた最大の要因である。ただしそれ以外にも、物価押し上げの要因は幅広くみられている。

住宅関連では、家賃は安定を維持している一方、設備修繕・維持が前年同月比を+0.10%ポイント押し上げた。建設費、人件費高騰の影響とみられる。さらに、生鮮を除く食品も前年同月比を+0.30%ポイント押し上げた。酒類、外食がそれぞれ+0.06%の押し上げ寄与となった。菓子、飲料なども含めた幅広い食料品の値上げの影響が顕著にみられる。

12月にコアCPIは4%か

コアCPIの上昇率は、年末に向けて更に高まるだろう。筆者の予測では、12月のコアCPIの上昇率は+4.0%と、いよいよ4%にまで達する。米国などでは消費者物価上昇率にピーク感が見られているが、日本ではそれが確認される時期は遅れるだろう。

他方、景気減速、商品市況の下落、円安の一巡の影響から、来年に入るとコアCPIの上昇率は低下傾向を辿り、来年8月には1%台にまで下がり、来年年末には0%近くにまで急速に低下していくと予想される。

2022年度のコアCPIの上昇率の予測値は+3.2%、2023年度は+2.1%、暦年では2022年が+2.3%、2023年が+3.1%というのが、現時点での予測値である。

連合は来年の賃上げ目標を1%ポイント引き上げ

労働組合の中央組織である連合は、来年の春闘での賃上げ目標を5%程度に引き上げた。過去7年間は目標を4%程度としてきたが、これを1%ポイント引き上げた。また、ベースアップの目標についても、従来の2%程度を、来年は同じく1%ポイント引き上げ3%程度とした。目標引き上げの追い風となっているのは、今年の消費者物価上昇率の上振れだ。春闘の賃上げは、前年の物価上昇率の実績を反映する傾向が強いのである。

これを踏まえると、来年の春闘で、ベアは今年の0%台半ばから+1%程度へ、定期昇給分を含む賃金上昇率は今年の+2.1%から+3%弱へ高まることが見込まれる。ただし、それでも2%の物価目標の達成を目指す日本銀行が期待する賃金上昇率には遠い。

黒田総裁は、2%の物価目標と整合的な賃金上昇率は、ベアで+3%程度であることを記者会見で示唆している。+1%の労働生産性上昇率を前提とすれば、それに等しくなる実質賃金上昇率は+1%であり、2%の物価上昇率と3%の名目賃金上昇率でそれが実現することになる。

来年のベアが+1%程度まで上昇しても、+3%程度にはなお遠い。しかも、来年の賃上げ率が上振れるのは1年限りとなりやすい。上記の筆者予測のように、2022年度平均が+3.2%の後、23年度平均が+2.1%へと低下するのであれば、その影響を受ける24年の賃上げ率は再び下振れることになるだろう。

経済の潜在力が高まらないと持続的な賃金・物価の上昇は実現しない

日本銀行が推計した潜在成長率を用いて一人当たり労働生産性上昇率を計算すると、足元で0%程度である。労働分配率に変化がない場合には、実質賃金上昇率は労働生産性上昇率と一致するはずであり、その水準は0%程度である。労働生産性上昇率が高まるといった前向きの構造変化が起こらない限り、賃金上昇率は物価上昇率と同程度の水準に収れんし、高い実質賃金上昇率が持続することはないだろう。

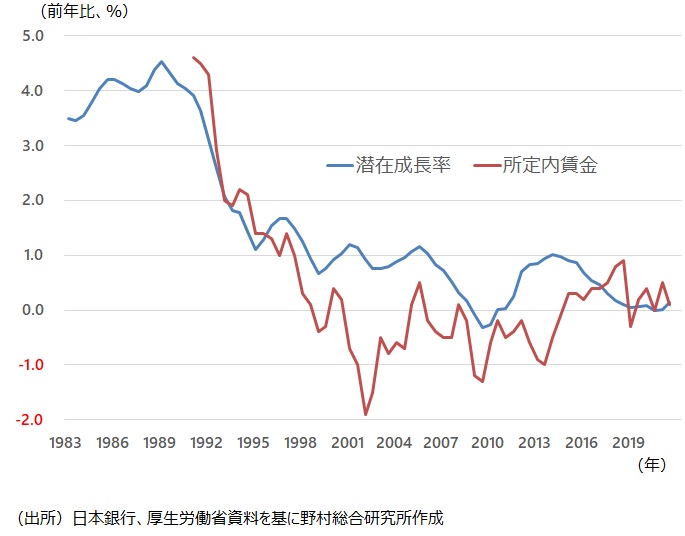

過去を振り返ってみても、名目賃金上昇率が潜在成長率の水準を長きにわたって大きく上回ったことはない。潜在成長率が名目賃金上昇率の上限となってきたのである(図表)。

こうした点から、海外市況高、円安の影響を受けた今年の物価上昇率の一時的な上振れの効果で、仮に来年の賃金上昇率が上振れることがあっても、それは一時的である。生産性上昇率など経済の潜在力に大きく影響を受ける賃金、物価のトレンドに大きな変化は生じない。

日本銀行が目指す、賃金と物価の好循環が生じることで、2%の物価上昇率が安定的に達成する姿は全く見えてこない。

図表 潜在成長率と名目賃金上昇率

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。