大手行が住宅ローンの固定金利引き上げへ

12月20日に日本銀行が10年国債利回りの許容変動幅の上限を0.25%から0.5%に引き上げるイールドカーブ・コントロール(YCC)の修正策を実施したことを受けて、金利の先高観がにわかに高まっている。長期国債利回りの上昇を反映して、三菱UFJ銀行や三井住友信託銀行など大手銀行は、来年1月に適用する住宅ローンの固定金利を引き上げる見通しだ。ただし上昇は0.1%程度と小幅にとどまることが予想される。2023年には、日本銀行の追加措置によって長期国債利回りが大幅に上昇するとの見通しがあるが、それは行き過ぎだろう。

日本銀行は過去10年近くにわたって異例の金融緩和を続けてきたが、これが解除されれば、長期利回りは金融政策の影響から解放されて、本来の水準、つまり均衡水準へと回帰していくことが考えられる。それがどの程度の水準であるかを、以下では考えてみたい。

長期利回りを決める主要な要素は、第1に、中長期の予想物価上昇率、第2に、名目長期利回りから中長期予想物価上昇率を引いた実質長期利回りである。

実質長期利回りは実質GDPの成長率の長期トレンドと関係が深いと考えられる。経済あるいは需給ギャップに対して中立的な実質利回り、いわゆる自然利子率は、潜在成長率に一致するとの考え方がある。他方で、中長期の予想物価上昇率は足元までの実績によって決まる部分が大きいと考えられる。

潜在成長率の低下とインフレ率の上昇が打ち消し合う構図に

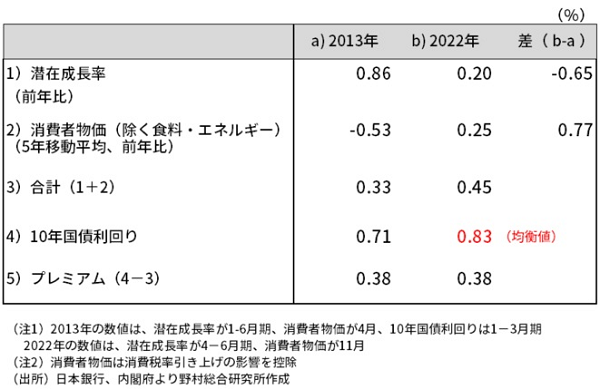

日本銀行が推計している潜在成長率によると、日本銀行が異例の金融緩和を実施した2013年上期の水準は+0.86%であった。他方で、2022年(4-6月期)の潜在成長率の水準は+0.20%である。この10年で、潜在成長率は0.65%ポイント程度低下した計算となる。10年続く異例の金融緩和策は、日本経済の成長力、潜在力を押し上げたどころか、その低下トレンドに歯止めを掛ける効果も生まなかったのである。

他方、消費者物価(除く食料・エネルギー)の5年移動平均値によって中長期の予想物価上昇率が決まると仮定すると、その物価上昇率は2013年(4月)で前年比ー0.53%であったのに対して、2022年(11月)は、同+0.2%である。この間の変化率は+0.77%ポイントとなる(図表)。

つまり、異例の金融緩和が実施されるもとで、潜在成長率で決まる実質利回り(自然利子率)の低下が、予想物価上昇率の上昇によって概ね打ち消し合う形となり、名目長期国債利回りの均衡値は大きく変化していないことになる。

図表 長期利回りの均衡値を決める経済環境の変化

10年国債利回りの均衡水準の推計値は0.83%

実際の10年国債利回りの実績値から、潜在成長率(≒自然利子率)と中長期予想物価上昇率の合計を引いた部分をプレミアムとすると、それは2013年時点で+0.38%となる。2022年時点でこのプレミアムが変化していないと仮定しよう。その場合、2022年時点で、実際の10年国債利回りの実績値から潜在成長率(≒自然利子率)と中長期予想物価上昇率の合計+0.45%にプレミアムの+0.38%を足すと、+0.83%となる。これが、10年国債利回りの均衡水準の推計値である。

日本銀行が今後金融政策の正常化を進める中で、10年国債利回りが経済ファンダメンタルズに沿った自然体の水準にシフトするとしても、それは異例の金融緩和を始めた2013年時点とそれほど変わらないと考えられるのである。このことは、過去10年にわたる日本銀行の異例の金融政策が、経済、物価に与えた影響が小さかったことの反映と言えるだろう。

そして、日本銀行が将来、金融政策の正常化を進め、利回りに与える政策の影響がなくなった時点での利回り水準のめどが、この均衡水準となる。現在の水準からは0.4%程度高い水準だ。

2023年の利回り上昇幅は限られる

しかし、2023年に10年国債利回りがこの均衡値の水準まで一気に上昇する可能性は低い。そればかりか、10年国債利回りがこの均衡値の水準に達するのは、何年か先のことになるだろう。

その理由は、第1に、日本銀行がマイナス金利解除やYCCの廃止など本格的な正常化に着手するのは、2023年ではなく2024年以降と予想されるためだ。2023年に予想される内外経済の悪化、物価上昇率の低下、円高進行などが、本格的な正常化の実施を困難にさせるだろう。

第2に、このような経済、金融環境のもとでは、米国そして日本の長期国債利回りには低下圧力がかかると予想される。その結果、利回り上昇圧力を受けて、日本銀行が再度、10年国債利回りの変動幅上限の引き上げに追い込まれる可能性は大きくないと考えられる。その場合、2023年には10年国債利回りは0.5%を大きく超えず、均衡値の水準には達しない。

第3に、日本銀行が買い入れた国債の保有残高を正常な水準にまで削減するには、10年以上の時間がかかると考えられる。そこまで、国債買い入れを通じた長期国債利回りの押し下げ効果は残ることになる。

YCCは正常化を円滑に進めるためのツールへと変質

第4に、10年国債利回りの変動幅を上下0.5%、合計で1%にまで拡大したことで、YCCの形骸化がさらに進んだ。そうした中、YCCという枠組みの役割は、金融緩和の一環から、長期国債利回りの大幅上昇を回避しつつ、正常化を円滑に進めるためのツールへとその役割が変質していると考えられる(コラム「 変動幅拡大は事実上の利上げというよりも事実上のYCC終了か 」、2022年12月20日)。

将来、マイナス金利解除などといった正常化策を実施する際に、YCCは国債買い入れを通じて長期国債利回りの大幅上昇を回避するツールとして使われるだろう。そのため、少なくとも2024年以降と予想されるマイナス金利解除より前に、10年国債利回りの上限撤廃やYCCの廃止などは行わないのではないか。

その結果、日本銀行が本格的な正常化に着手しても、10年国債利回りが均衡水準まで上昇するには、かなりの時間がかかるだろう。

今回の日本銀行の政策修正をきっかけに、家計、企業、金融市場の間でにわかに高まった長期国債利回り上昇への強い警戒は、2023年には徐々に緩和されていく方向とみておきたい。再び利回り上昇への観測が強まるのは、2024年以降ではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。