前回、政府にとっては日銀からETFを買い取るインセンティブは乏しく、結局は日銀に置かれたままになる可能性が高いと述べた。ETF(と分配金)を国庫財源と位置付けている限りはこうなると思うが、他方で、政府がETFを財源以外の用途に使いたいという意思を持つ場合、話は変わってくる。今回は、政府による活用方法について、筆者なりの提案を行いたい。

「日銀保有ETFの少額積立配賦」を提案

筆者の提案は、政府が日銀ETFの一部を買い取った上で、若年世代に毎年少しずつ無償で配賦する、というものだ。目的は、日本の証券保有の裾野(人数)を広げることにある。日本証券業協会が3年に1回実施する「証券投資に関する全国調査」によると、2021年の株式と投資信託の保有率は13%、10%に留まっている。10人に1人程度しか、証券を保有していないのである。20代の保有率は、株式で4.6%、投資信託で5.3%とさらに低い。

「10人に1人」という傾向は、2015年・18年調査と比較してもほとんど変わらない。「アベノミクス」による株高や、税制優遇策であるNISAやiDeCoが創設された期間においてすら、証券保有の裾野が拡大しているとはいえない。税制優遇も大事だが、それとは異なる別の施策も必要とされていることは明らかだ。

一般的に、投資未経験の人が投資に至るまでのハードルとして、「勉強して知識をつける」「お金を貯める」「金融機関で手続きする」などが指摘されている。筆者はかねてから、これらの「ハードル」を下げる努力も大事だが、「とりあえず証券を保有してみる」という体験を、なるべく多くの人にしてもらう仕組みを作るべき、と考えていた(注1)。日銀ETFを無償配賦することで、損失リスクなしで「とりあえず保有すること」が可能になる。それがきっかけとなり、経済や金融に関心を持つ人が増えるとか、余裕資金で投資を始める人が増える効果が期待できるだろう。

成人してから10年にわたって少しずつ配賦

具体的に誰にどう配賦するのか。例えば、毎年の新成人に対して、成人を迎えた年から10年間にわたって配賦するのが良いのではないか。つまり、18歳~27歳までの間、ETFを毎年少しずつ受け取るのである。新成人を対象とする部分は大崎(2021)による提案と同じだが、筆者はさらに、「10年間の積立配賦」を付け加えたい。一生に一度だけ(新成人を迎えた年にだけ)受け取るよりは、複数回にわたって受け取るほうが効果は高いと考えるからだ。

また、生活支援を目的に実施された現金給付とは異なり、ETFの無償配賦はあくまで「きっかけ作り」を目的としている。このため金額も少額でよいし、その分財政への負担も軽減できる。例えば、1回あたり5,000円分、10年間で合計5万円分の配賦でも効果は見込めるのではないか。

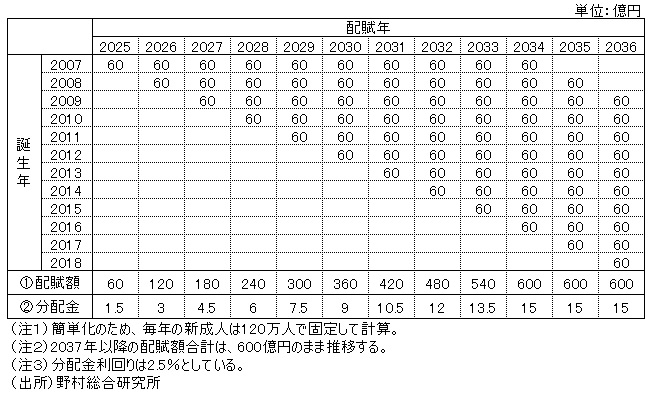

これをベースに簡単な試算をしてみよう。単純化のため、毎年の18歳人口を120万人で固定し、2025年から1年に1回5,000円ずつ配賦すると仮定する。この場合、1年間の配賦額の合計は、9年目(2033年)年まで増加し続け、10年目以降は600億円で一定となる(図表の①)。また、政府が保有し続けていれば得られていたはずの分配金が、実際の財政コストとなる(政府が日銀からETFを買い取る際の財源は、第2回を参照)。分配金利回りを2.5%とすると、最大で年間15億円となる(図表の②)。単年度15億円の財政負担をどうみるかだが、筆者は十分リーズナブルな水準だと思う。

図表 ETF配賦額のイメージ(18歳から10年間、5,000円ずつ配賦した場合)

デジタルを活用して配賦方法に工夫を

「配り方」についても触れておきたい。素直に考えると、対象者に証券口座を開設してもらい、そこにETFを移管する流れが思い浮かぶ。ただし、この方法だと、証券口座を開く手続きや、口座情報を政府へ知らせる手続きなどが必要となるが、これ自体が投資未経験者に対してハードルになる可能性が高い。個人の立場からみて、特別な手続きをしなくても、「とりあえず受け取れる」方法を考えたほうがいいと思う。

そこで、金融機関に持ち込めばETFに交換できる「引換券」を、デジタルクーポンか紙の形で配ることを提案したい。こうすることで、最初から「ETFそのもの」を配るよりは効率的な配賦が可能になる。この「引換券」は、「あなたにETFを譲渡します」と記載された、国から個人への「約束」である。イメージとしては、記名式小切手に近い。デジタルを最大限活用し、詐欺や偽造のリスクを最小化した「約束」を制度化してはどうだろうか。

「資産所得倍増プラン」における第3の柱に

6月7日に閣議決定された「骨太の方針」には、年末にかけて「資産所得倍増プラン」を策定することが明記された。そこでは、NISAやiDeCoの拡充・改善に続く「第3の柱」として、「新たな仕組みの創設」が盛り込まれた。政府内でも、NISAやiDeCoも大事だが、別の施策も加える必要性が認識されているのではないか。もしそうであれば、今回提案した日銀ETFの若年世代向けの配賦案を、「第3の柱」として盛り込んではどうだろうか。(つづく)

(注1)竹端(2020)を参照。

(注2)本文で述べた「約束」を先に伝達する流れは、筆者が「トークン型BA」と呼んでいる仕組みとコンセプトが近い。トークン型BAについては、竹端(2022)を参照。

(参考文献)

・大崎貞和(2021)「ベーシック・アカウントで「一億総株主」の実現を」『JSRI時事エッセイ』(日本証券経済研究所)

・竹端克利(2020)「

ベーシック・アカウント構想(BA 構想)~一人一口座で証券保有の日常化を~

」『金融ITフォーカス特別号』(野村総合研究所、2020年10月)

・竹端克利(2022)「ベーシック・アカウント構想(BA構想)~現行の証券決済制度に即した2つの類型案~」『月刊資本市場』(公益財団法人資本市場研究会)

プロフィール

-

竹端 克利のポートレート 竹端 克利

金融イノベーション研究部長

2005年にNRI入社後、コンサルティング事業本部にて、金融・経済市場の分析やモデル構築、経済統計整備の業務に従事。

2012年より金融ITイノベーション事業本部に異動し、資本市場・金融制度・経済政策に関するリサーチ及び提言活動に従事。

※組織名、職名は現在と異なる場合があります。