投資経験者や家計による投資の倍増を目指す岸田政権の「資産所得倍増プラン」では、その柱の1つに、中立的なアドバイス提供のための仕組みの創設が掲げられた。中立的なアドバイザーの「見える化」を図るため一定の基準を満たすアドバイザーを認定するとされている。

ここで注目したいのは、この認定アドバイザーによるアドバイスが投資初心者層に広く提供されるように、助言対象を例えばつみたてNISAやiDeCoの投資可能商品に限定した投資助言業の登録要件緩和を検討する、とされた点である。個人のアドバイザーが顧客に具体的な投資先についてアドバイスするには投資助言業登録が必要だが、登録要件が厳しく参入が進んでいないとかねてから指摘されていた。今回検討するとされた投資対象を限定した投資助言業の要件緩和はこうした問題に対処するものである。

本コラムでは、日本で検討されている認定アドバイザーが投資初心者層を含む幅広い消費者の意思決定にどのように貢献できるかについて、アドバイザーの存在感が大きい英国の状況を材料に考えたい。

英国では、投資アドバイスを提供するアドバイザーは富裕層をターゲットにビジネスを展開しており、幅広い消費者にアドバイスサービスが浸透しているとは言い難い。そうした状況を改善するため、昨年11月に新規の株式ISA(わが国のNISAのモデルとなったISA(個人貯蓄口座)のうち、株式や投信などに投資するタイプ)への投資に対するアドバイスに限定した新制度の導入が提案された。この提案は、投資初心者などをターゲットとした非課税投資枠等に限定したアドバイスを提供するアドバイザーの負担を軽減する制度という意味で、上述のわが国で検討するとされた助言対象を限定した投資助言業の登録要件緩和と共通している(注1)。

以下では、新制度をめぐる英国での議論を概観し、わが国への示唆を検討する。

株式ISAに限定した新制度へのアドバイザーへの関心は限定的

英国ではアドバイザー会社の存在感が大きい。顧客との利益相反を回避するため、投資アドバイスを提供するすべてのアドバイザーは商品業者等からキックバックなどを受け取ることが禁止されている。その一方で、アドバイザーが取り扱う商品のタイプや製造業者(運用会社など)が十分に広範か否かによって、アドバイスが「独立」か「限定」に区分される。投資アドバイスを提供する9割弱の会社は「独立」アドバイスを提供している。系列運用会社などをグループに持つ有力な銀行やアドバイス会社では「限定」アドバイスの提供が目立つ一方、小規模のアドバイザーの大半は「独立」のアドバイスを提供する。アドバイザー会社約5,000社のうち、その9割はアドバイザー5人以下の小規模会社である。

これらのアドバイザーは富裕層をターゲットにビジネスを展開しているため、アドバイスサービスが幅広い消費者に浸透しているとは言い難い。その理由として、一般消費者がアドバイスに支払ってもよいと考える価格は相場から大きくかけ離れており、アドバイザーが想定する顧客当たりの収益を確保できる水準でないことが指摘されている。

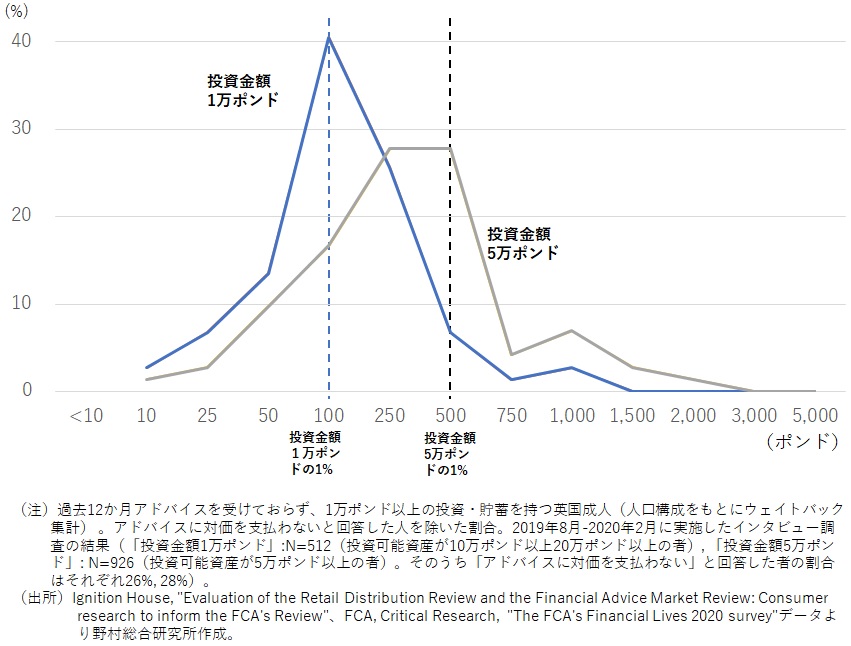

FCAの消費者調査(注2)では、過去1年間アドバイスを受けていないがアドバイスに対価を払う用意のある消費者に対し、実際の投資可能資産に応じて1万(注3)、2.5万、5万ポンドのいずれかの投資額に対する投資アドバイスの価値に見合う手数料を尋ねたところ、それぞれ投資資産に対して1%以下(つまり100、250、500ポンド)を提示した者が半数以上を占めた(図表1(注4))。

これに対して、FCAの2020年の調査によれば、平均のアドバイザー手数料は、顧客の投資資産残高に対して初回アドバイスが2.4%、その後の継続アドバイスが年間0.8%。仮にこの料率を10万ポンド(注5)の顧客に適用すると初回が2,400ポンド、その後毎年800ポンドとなる。こうした顧客からアドバイザーが得られる収益は、投資資産が小さな顧客から見込める収益と比べて段違いに大きい。

図表1 英国成人が投資アドバイスに支払う価値があると考える金額 (投資金額が1万ポンド、5万ポンドの場合)

英国では金融行為規制機構(FCA)が昨年11月、新規の株式ISAへの投資に対するアドバイスに限定した新制度の導入を提案した(注6)。株式ISA限定のアドバイスのみを提供できるアドバイザーの資格を新設し、従来のリテール投資アドバイザーに必要な資格から業務に関係ない試験科目を減らすなど要件を緩和する。アドバイスの対象となる投資額の上限は株式ISAへの年間投資上限額である2万ポンドに設定されている。アドバイスの範囲が限定されていることを考慮して、顧客の適合性評価の義務をどのように軽減できるかを示すガイダンス案も示された。コメントは2月末に締め切られ、今春には最終規則の公表、さらに2024年3月までに規則の施行を予定する。

FCAはかねてから、アドバイザーが提供するアドバイスの大半は家計全体にわたる包括的内容の継続的なタイプに限定されていると指摘。「株式ISAの投資」といった単一のニーズに絞った一回限りのアドバイスを望む一般消費者の利用が難しいことを懸念し、顧客のニーズに絞った簡略化された「アドバイス」の提供拡大を期待していた。

ところが、そうしたFCAの期待とは逆に、今回の提案に対するアドバイザーの反応は鈍い。アドバイスを提供しやすくする試みとして歓迎する向きもあるが、アドバイスの中立性を重視する小規模のアドバイザーなどからは、主に2つの観点から課題が指摘されている。

①アドバイザーにとっての収益性の問題

一つは、収益性の面から小規模のアドバイザーが新制度に基づくサービスに参入するのは難しく、利用するのは大手金融機関のアドバイザーに偏る可能性があることである。

FCAの提案でも費用便益分析の中で、株式ISAに限定したアドバイスは包括的なアドバイスに比べてアドバイス業者の収益性が劣るため、スケールメリットを活かせない中小業者よりも「大手垂直業者」にとって魅力的になると予想されている。そうした大手業者のアドバイザーであれば、単純に自社の他サービスの顧客から大きな需要を見込めるだけでなく、アドバイスを通じて系列運用会社の自社商品を顧客に提供することで運用報酬も期待できる。小規模のアドバイザーはそうしたメリットを享受しにくい。

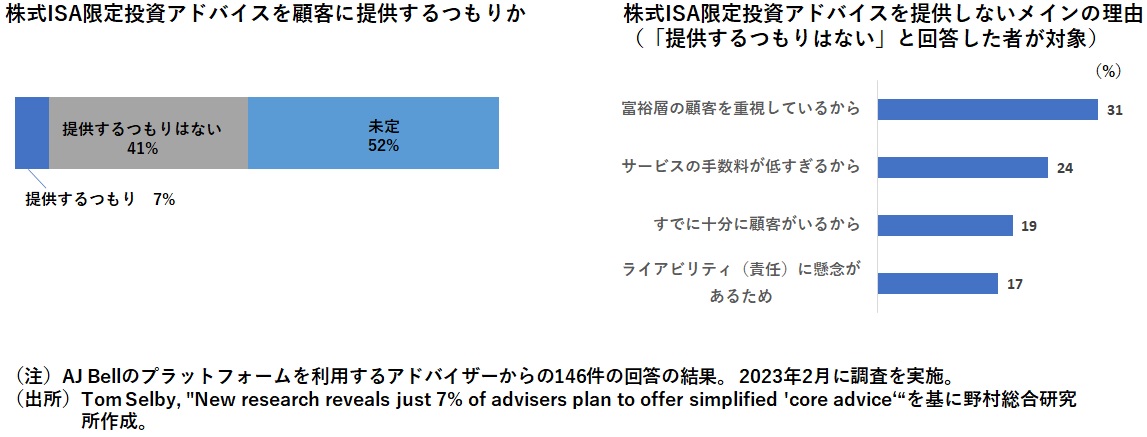

大手投資プラットフォーム会社AJ Bellの調査(注7)では、同社のプラットフォームを利用するアドバイザーのうち、新制度を利用する見込みと回答したのは7%に過ぎなかった。富裕層の顧客を重視しているため顧客ターゲットが異なることや、そうしたアドバイスで予想される対価が低すぎることが理由として挙げられている。大手業者以外の多くのアドバイザーは有力なビジネス機会となるとは認識していないと見られる(図表2)。

図表2 株式ISA限定投資アドバイスの提案に対するアドバイザーの反応

②制限の多いアドバイスが歪みを生む可能性

もう1つは、新制度のアドバイスの対象が非常に限定的なため、アドバイスが顧客のメリットとならないさまざまな歪みをもたらすことへの懸念である。

例えば、株式ISAにアドバイスの対象が限定されると顧客の家計全体が考慮されない。そのため株式ISAでの投資より年金拠出がふさわしい場合でも、アドバイザーは株式ISAのアドバイスを優先してしまうだろうと指摘される(注8)。また同制度では、アドバイスの上限となる投資金額が2万ポンドに制限されるため、それ以上のキャッシュを持つ消費者のニーズには十分に対応できない。さらに、消費者は新制度を繰り返し利用することが認められていないため、数年後に再びアドバイスが必要だと思っても同じサービスを得られず、結果として、それ以降の意思決定を自分で行わなければならなくなってしまう可能性がある(注9)。このような状況下では消費者は、十分に理解しないまま投資を継続してしまいかねない。

このように制度上の制約がアドバイスの歪み、ひいては消費者の投資の歪みをもたらすとすれば、顧客の立場に立つことを特に重視する「独立」のアドバイザーにとっては新制度の利用に二の足を踏む一つの要因となるかもしれない。

上記の①、②の要因を考慮すると、英国のアドバイスの新制度は、収益性、サービスの両方の面で、中立性を重視する小規模のアドバイザーにとって利用しづらい可能性を示しているように思われる。

わが国への示唆:中立的なアドバイスでいかに幅広い消費者の投資を促すことができるか

ここで、冒頭で述べた、わが国で検討されている、認定アドバイザーによる投資対象を限定した投資助言業の登録要件緩和に話を戻したい。検討されている仕組みが利用されるには、制度設計において、英国で指摘された①、②の課題を意識する必要があるだろう。

第一に、つみたてNISA、iDeCoといった投資初心者向けの商品に限定したアドバイスは、投資額の比較的小さい若年層などの需要も大きいと思われる。従って、ファイナンシャルプランナーなどに限定的な投資助言業の仕組みの利用を促すのであれば、単に参入が容易であるだけでなく、こうした幅広い顧客層が支払う価値があると考える手数料水準でサービスを設計できるかが重要となろう。そうした条件をクリアできなければ、そうした仕組みの利用は限定的となる可能性がある。

第二に、限定的な投資助言業を設計する際には、消費者の利便性だけでなく、アドバイスの中立性を歪めないという観点も考慮するべきだろう。アドバイスを利用できる対象や金額を無用に狭めないように配慮することが必要となろう。

(注1)一方、日本で検討するとされているのは投資助言業への登録要件の緩和だが、英国の提案に盛り込まれたのはアドバイザー個人の資格要件の緩和、といった違いがある。両制度の比較などについては、森駿介、斎藤航「英国でのアドバイス・ギャップ解消に向けた投資アドバイス区分新設の動き:日本で新設が予定される認定アドバイザーへの示唆」(2023年1月31日)を参考のこと。

(注2)Ignition House, 2020, "Evaluation of the Retail Distribution Review and the Financial Advice Market Review: Consumer research to inform the FCA's Review"

(注3)FCAでは1万ポンド以上の投資可能資産(流動性預金、貯蓄性預金、投資商品時価の合計)を持つ消費者は保有資産の一部を投資に回すか検討する価値があると想定し、報告書などで1万ポンドを消費者が家計管理のサポートを必要とする閾値の目安としている(FCA, 2020, "Evaluation of the impact of the Retail Distribution Review and the Financial Advice Market Review")。

(注4)図表では、投資金額が1万ポンド、5万ポンドの場合のみ示した。

(注5)Royal London社のアドバイザーに対する調査によると、アドバイザーの2割は10万ポンド未満の顧客は受け入れていない、と回答していた(Royal London, 2021, "Exploring the advice gap: The opportunities, the challenges and the need to work together")。

(注6)FCA, "Broadening access to financial advice for mainstream investments" (CP22/24, 2022年11月)

(注7)Tom Shelby, "New research reveals just 7% of advisers plan to offer simplified 'core advice'"(AJ Bellホームページ、2023年2月28日)

(注8)"Robin Powell: FCA shows its true colours on simplified advice", Moneymarketing(2023年2月8日)

(注9)Interactive Investor, "ii comments on broadening access to financial advice"(Interactive Investorホームページ、2023年3月1日)

プロフィール

-

國見 和史のポートレート 國見 和史

金融デジタルビジネスリサーチ部

契約研究員

※組織名、職名は現在と異なる場合があります。