米国の企業、家計、金融市場は物価高騰を一時的と判断

米連邦準備制度理事会(FRB)は、大幅な利上げが米国経済を過度に悪化させてしまうオーバーキルのリスクに配慮して、利上げ幅の縮小を進めている。昨年12月の米連邦公開市場委員会(FOMC)では利上げ幅をそれ以前の0.75%から0.5%へ縮小した。今年2月あるいは3月のFOMCでは、さらに0.25%まで縮小した上で、早晩、利上げを停止することが見込まれる。

一方でFRBは、現在の物価高が定着してしまうことを回避するため、高水準の政策金利を一定期間持続させる考えである。そのため、金融市場が予想している年後半の利下げ観測を強くけん制している。

しかし、企業、家計、金融市場の中長期予想物価上昇率(インフレ期待)を見る限り、現在の物価の高騰は一時的な現象であって、それが定着してしまうことは想定されていない。実際に経済活動を担い、また賃金や価格を決定する主体である企業や家計が物価の高騰は一時的な現象と考えているのであれば、自己実現的にそうなる可能性は高いのではないか。

また、金融市場の中長期予想物価上昇率が安定を維持しているのであれば、物価上昇懸念から長期利回りが大幅に上昇し、それが金融市場全体を混乱に陥れるようなリスクもまた限られるだろう。

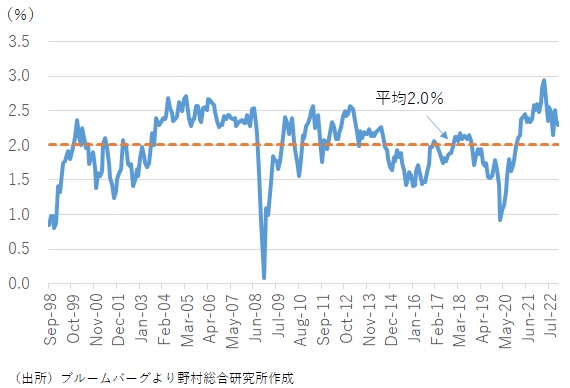

物価高対策でFRBの出遅れは生じていない

このように企業、家計、金融市場とFRBの間には先行きの物価見通しに差があり、その差こそが最終的に米国経済の下振れリスクにつながると考えられる。

10年物価連動債から計算される金融市場の10年の予想物価上昇率(BEI)は、現在2.2%程度である。これは1998年以来の平均値である約2.0%をわずかに上回る程度の水準だ(図表1)。実際の消費者物価上昇率が1980年代初め以来、40年ぶりの高水準にある中では、異例なほどに低い水準と言えるだろう。

FRBが2022年3月に利上げを開始した時点から、その水準が低下したことを踏まえれば、FRBの利上げが金融市場の予想物価上昇率の安定に寄与しているとも言える。FRB自身は、利上げ実施が遅れてしまった(ビハインド・ザ・カーブ)との認識のもと、昨年11月まで4回連続で0.75%の大幅利上げを実施したが、実際のところは、金融市場はFRBの利上げが遅れることで、物価高騰が持続してしまうとは考えていないのである。

図表1 米国10年予想物価上昇率(米国債10年BEI)

2023年3月末に実質政策金利はリーマンショック前の水準にまで上昇

このように、金融市場の中長期予想物価上昇率が安定を維持する中で、FRBが政策金利を急速に引き上げてきたということは、経済に影響を与えると考えられる実質政策金利(名目政策金利-予想物価上昇率)もまた、急速に高まってきたことを意味する。政策金利の引き上げが、金融市場の予想物価上昇率の高まり、インフレ懸念の広がりを後追いする形となる場合には、このようにはならずに、政策金利の引き上げが景気・物価上昇率の抑制に効果を発揮しない。

実質政策金利は2023年3月末時点で、3.0%程度に達することが見込まれる(図表2)。前回利上げ局面で実質政策金利のピークが1.0%にも満たなかったことを踏まえると、これはかなりの引き締め効果を発揮することが予想される。

全米経済研究所(NBER)は、前回の利上げによって2020年2月から4月までの極めて短期間での軽微な景気後退が生じた、と判断しているが、この実質政策金利の水準から判断すれば、次回はより本格的な景気後退が生じる可能性が否定できない。

この間に成長力が高まるなど経済構造が変化し、経済に中立的な実質金利の水準、いわゆる自然利子率が切り上がったのであれば、より高い実質政策金利にも米国経済は抵抗力を持つことになるが、そうした証拠はない。

さらに、2023年3月末時点で3.0%という実質政策金利の水準は、2008年のリーマンショック前の水準にほぼ等しいものだ。実質政策金利の上昇ペースについては、今回の方が明らかに速い。この点から、今回のFRBの急速な利上げは、金融市場の動揺を誘発するような、本格的な景気後退を生じさせる可能性が十分に考えられるのではないか。

図表2 実質政策金利(FF金利ー米国債10年BEI)

景気減速が加速的に進むリスク

米国経済は現在、着実に減速しているように見える。12月のISM指数は製造業、非製造業ともに判断の分かれ目である50を下回っており、景気後退の入り口が見えてきた感もある。他方で、雇用情勢がなお安定を維持していることもあり、米国経済が一気に失速することは回避されているのが現状である。

ただし、FRBが物価高への強い警戒感を緩めないことが、景気の下振れリスクを先行き一層高めることになるだろう。米国経済の状況が一段と悪化する局面で、加速的に下振れリスクを高めるのではないか。

今後景気減速の兆候が広がると、金融市場の10年予想物価上昇率は、0.5%~1.0%程度下振れることが予想される。他方で、物価高への強い警戒が強いFRBは、簡単には利下げに踏み切らない。あるいは利下げに踏み切るとしてもかなり緩やかなペースとなるだろう。その結果、実質政策金利は急速に上昇するのである。このように、景気が減速感を強めるもとで、景気に対するブレーキは強まることになる。

こうしたメカニズムのもと、米国経済に景気減速の兆候がひとたび広がると、加速的に減速感が強まるリスクがある点に留意しておきたい。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。