米政策金利は5%超でピークも利下げは年内ないとの当局の見方

米連邦準備制度理事会(FRB)は昨年3月に利上げ(政策金利の引き上げ)に踏み切った後、連続して大幅な利上げを実施してきた。しかし、その利上げも終わりに近づいてきた可能性が高まっている。

年明け後、米連邦公開市場委員会(FOMC)の参加者からは、政策金利は5%超で打ち止めになるとの見通しが相次いで示されている。ただしそれは、政策金利を5%超の水準で当面維持する、との見通しとセットである。

カンザスシティのジョージ総裁は5日に、政策金利を2024年に入ってからも5%超で維持するべき、との考えを示した。アトランタ連銀のボスティック総裁は、4-6月期の早期までに政策金利を5%超に引き上げ、その水準を長期にわたって維持すべき、との考えを示している。

ボストン連銀のコリンズ総裁は、データ次第ではあるが、次回FOMCでは0.25%の利上げを指示する方向に傾いていると、11日のインタビューで語っている。

昨年12月のFOMCで示された参加者の政策金利の見通しによると、2023年末の中央値は5.0%~5.25%、2024年末は4.0%~4.25%である。2023年の早い時期に政策金利は5.0%~5.25%まで引き上げられた後、2023年中はその水準が維持され、2024年に入ってから合計で1%の利下げが実施される、というのが参加者の平均的な見通しと推察される。

金融市場は当局の意図を見抜き当局の見通しに懐疑的

他方でFF金先市場が織り込んでいるのは、政策金利は5%弱の水準で打ち止めとなった後、2023年の後半には合計で0.5%の利下げが実施されるという見通しだ。金融市場は当局が示す見通しに懐疑的であり、見通しを巡って金融市場は当局に挑んでいる構図だ。

金融市場が当局の見通しを信じていないのは、そこに金融市場の期待をコントロールしようとする意図があることを見抜いているからだろう。

FRBは昨年12月のFOMCで、利上げ幅をそれ以前の0.75%から0.5%に縮小したが、そのことが、金融市場の利下げ期待を過度に強めてしまうことがないように、事前に慎重に戦略を練っていた。そして、利上げは最終局面に近づいているが、高水準の政策金利は相当期間維持され、早期に利下げに転じることがない、というメッセージが戦略的に打ち出されたのである。FOMC参加者の政策金利見通しも、こうした戦略の影響を受けている可能性が考えられる。当局が警戒するのは、早すぎる利下げ観測は、長期金利の低下や株価上昇を通じて、金融引き締め効果を削いでしまうことだ。

ただし、当局が示しているように、ターミナルレート(到着金利)に達した政策金利を1年間、あるいはそれ以上も維持するとの見通しの蓋然性は、高いとは言えないだろう。

先行きの金融政策は、今後の経済、物価動向次第で決まり、正確な予測は難しいことは確かである。しかし、40年ぶりの物価高騰に対して、40年ぶりの急速な利上げを実施した後、米国経済が安定した状態を1年間など長らく続ける可能性は高くはないのではないか。

当コラムで既に示したように、3月末時点で政策金利から中長期の予想物価上昇率を引いた実質政策金利は約3%と、前回の利上げのピークの0%台半ば程度を大幅に上回る水準にあり、2008年のリーマンショック前の水準まで上昇する見通しだ(コラム「 注目される米国の中長期予想物価上昇率の安定 」、2022年1月12日)。さらに、景気減速の兆候を受けて金融市場の中長期の予想物価上昇率が一段と低下する中で、実質政策金利は0.5%~1.0%ポイントなど一段と上昇することが見込まれる。

軍配は金融市場に上がるか

こうした中、金融市場が予想するように2023年の後半に、FRBが小幅な利下げ実施に追い込まれる可能性は相応にあるのではないか。また、景気減速の兆候が広がる中でFRBが利下げに慎重な姿勢を維持する局面では、景気の先行きにより悲観論が高まり、長期金利の低下、ドルの低下、株価の低下が引き起こされやすいだろう。

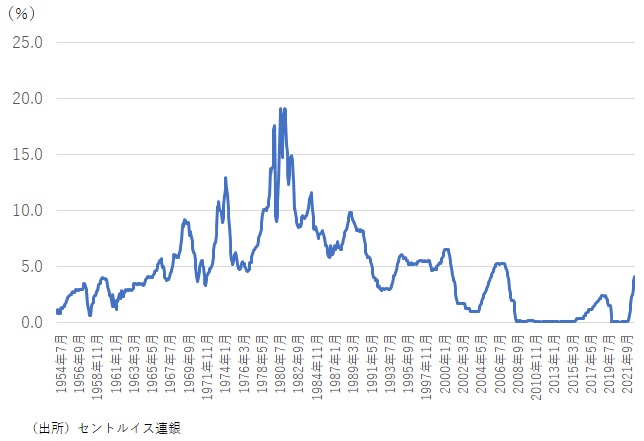

過去に政策金利がターミナルレートに達してから、利下げに転じるまでの期間を振り返ると、2019年は5か月、2006年は12か月、2000年は4か月である(図表)。リーマンショック前の2006年から07年にかけては、確かに12か月間、政策金利は高水準で据え置かれたが、利下げが遅れたがゆえに、歴史的な金融危機と経済危機が引き起こされたとも考えられる。FRBはその経験は忘れてはいないだろう。

その他の時期については、ピークに達した政策金利を長期間維持するというのは一般的ではない。こうした点から、金融政策の先行きを巡る当局と金融市場の争いの軍配は、金融市場に上がるとみておきたい。

図表 フェデラルファンズ (FF)金利の歴史的推移

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。