IMFも日本銀行も3%の賃上げに期待するが

国際通貨基金(IMF)は1月26日に、日本経済に関する年次の調査終了に伴う声明を発表し、記者会見を行った。声明では、2%の物価目標を持続的に達成するためには、金融政策以外の「生産性と実質賃金を改善する政策」が必要、との主旨の見解を示した。

この見解から読み取れるIMFの考えは、第1に、労働生産性の向上がない限り、物価と賃金が相乗的に高まることで物価上昇率が安定的に2%に達することは難しい、第2に、仮に物価と賃金の上昇率は同じ幅で高まっても、実質賃金が高まらなければ労働者の生活は向上せず、経済は改善しない、第3に、金融政策以外の手段も活用して、実質賃金を高める労働生産性向上を図るべき、ということではないかと推察される。

また、対日経済審査団長を務めたアジア太平洋局長補のラニル・サルガド氏は、3%の賃上げ率が実現され、労働生産性の上昇率が1%のもとで2%の物価目標が達成されれば、日本銀行が金融緩和策を修正する条件になる、との見方を示した。

日本銀行も、1%の労働生産性上昇率を念頭に、3%の賃金上昇率が2%の物価目標達成の条件になる、との説明をしている。労働生産性上昇率が高まり、経済が安定して成長する状況下でないと、2%の物価上昇率を安定的に実現するのは難しい、との考えだろう。

今年の春闘のベアは上振れも一時的

ところで、今年の春闘では、1990年代半ば以来の高い賃上げ率が実現する可能性が高い。しかしそれは、足元の歴史的な物価高を賃金に転嫁するという、一時的側面が強いのである。消費者物価上昇率は2023年1月の4.4%程度をピークに緩やかな低下傾向に転じることが予想される。そのため、賃金上昇率は来年以降低下傾向に転じ、今年の上振れは一時的に終わりやすい。

さらに、今年の賃金上昇率は上振れる見通しであるが、それでもベアは+1%強程度と予想され、IMF、あるいは日本銀行が2%の物価目標達成の条件と示唆する+3%にはかなり遠いのである。

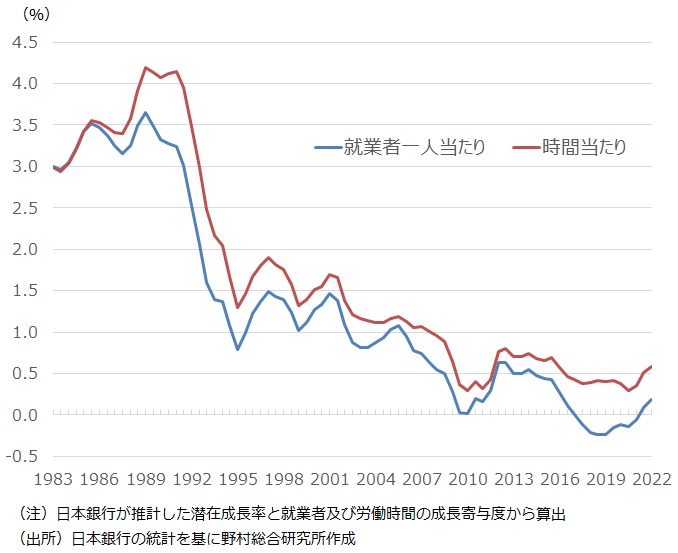

他方、足元(2022年度下期)の労働生産性上昇率のトレンドは、日本銀行の推計による潜在成長率と就業者数のトレンドから計算して前年比+0.2%、一人当たり労働時間の変化を考慮しても同+0.6%と、IMFあるいは日本銀行が+2%の物価目標達成の条件と示唆する+1%には達していない(図表)。2%の物価目標達成の条件は満たされておらず、その実現は依然として見通せないのである。

筆者は、労働生産性上昇率及び実質賃金上昇率が+1%でもなお、2%の物価目標達成には十分でなく、+2%以上の労働生産性上昇率及び実質賃金上昇率が必要ではないかと考える。

図表 労働生産性上昇率の推移

IMFは岸田政権の「構造的賃上げ」など成長戦略を評価

このように、2%の物価目標達成のハードルは極めて高いが、国民生活の改善につながる労働生産性向上と実質賃金上昇について、IMFは声明の中で2つの提言を行っている。第1は、STEM(科学・技術・工学・数学)分野の人材を強化することにより、イノベーションを促進し、デジタル化を容易にすることだ。労働生産性を高めるためには、各種政策によって、STEM分野の既存労働者向けに訓練や技能再教育を強化し、女性を中心により多くの学生がSTEMキャリアを追求するよう奨励すべきだ、としている。これはまさに岸田政権が打ち出している「リスキリング」、「人への投資」である。

第2は、労働市場改革を通じて賃金上昇を促す政策だ。労働市場の二重構造を解消し、移動性を高めることは、労働者の交渉力を強化し、賃金の伸びを加速し得る。ジョブ型雇用と能力給への移行は、賃金の伸びを支えるだろう、としている。これは、岸田政権が掲げる労働移動の促進、日本型職務型給与(ジョブ型)の確立を通じた「構造的賃上げ」実現の議論を踏まえての提言であることは明らかだ。

実質賃金上昇率を高めるには労働生産性の向上が必要であり、それは、金融政策では実現できないと考えられる。重要なのは政府の構造改革であり、成長戦略である。IMFは岸田政権の「構造的賃上げ」など成長戦略を評価しているのだろう。

日本の財政健全化の重要性を説く

他方で声明の中でIMFは、日本の財政健全化の重要性を多くの紙面を割いて説いている。中期的な優先課題は、財政の脆弱性を低減させ、より動的かつ強靭で包摂的な経済に移行することだ、として、財政再建の重要性を主張している。

そのうえで、「財政バッファーを再構築し債務の持続可能性を確保するために、財政再建が必要である。基礎的財政赤字を減らし公的債務の対GDP比を下降軌道に乗せるために、財政再建は、信頼性のある財政枠組みに裏打ちされるべきである」としている。

またIMFはより具体的に、2022年秋に政府が決定した物価高対策を柱とする経済対策について、「財政負担を抑え、脆弱層を守り、省エネを促すために、エネルギー関連の補助金は、より的を絞った政策にする」ことができたはず、と苦言を呈している。そのうえで、今後も政府支出の圧力が高まり続ける中、「いかなる追加的支出策も的を絞り、また、歳入を増やす手段を伴うべきだ」、している。

財政拡張的な政策については、金融市場を不安定にするばかりでなく、物価を押し上げることを通じて「金融政策のさらに強力な引き締めが必要となる」として、慎重な対応を日本政府に求めている。

長期金利の柔軟化を評価もコミュニケーションに課題を残したとの考え

日本銀行の金融政策については、冒頭でも見たように、「緩和的な金融政策スタンスが引き続き適切であるが、2%の物価目標を持続的に達成するために、生産性と実質賃金を改善する政策を含むその他の政策によってそれを支える必要がある」として、金融政策の限界も説いている。

日本銀行が昨年12月に実施した長期金利の一層の柔軟化は、「将来の急激な金融政策の変更を回避するのに役立つ」、「長期化する金融緩和の副作用に対処することにも資する」と評価している。ただし同時に、「金融政策の設定の変更について十分なコミュニケーションを行うことで、円滑な移行の促進と金融安定の維持がもたらされるであろう」として、市場に混乱を生じさせた点に苦言を呈している。

さらに、日本銀行は長期金利の更なる柔軟性と上昇を許容することを視野に、10年物金利の変動幅の拡大、10年物金利の目標水準の引き上げ、金利目標の年限の短期化、国債金利目標から国債買入れの量的目標への移行、といった具体的な選択肢を指し示している。

日本の経済再生には、様々な副作用を生じさせた日本銀行の異例の金融緩和と政府債務の累積につながった財政政策を正常化することが必要だろう。それを、生産性向上、経済の潜在力向上につながる政府の成長戦略と同時に推進していくことが求められる。IMFの今回の提言は、それらを直接的に指摘したものといえる。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。