ETF買入れはほぼ停止状態に

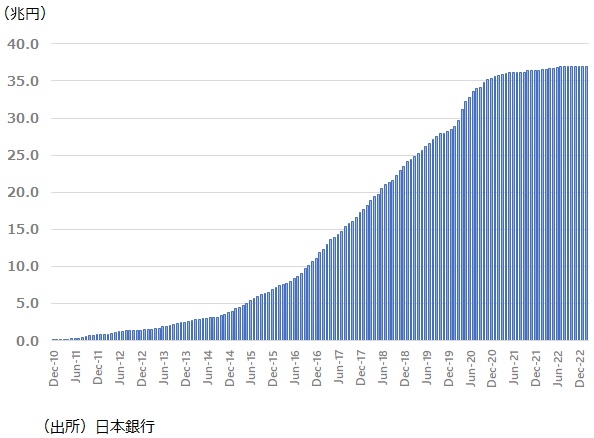

日本銀行のETF買入れに多くの弊害があることは、日銀自身も強く認識しているところだろう(コラム「 日銀新体制の課題⑦:ETF購入策に出口はあるか②:日経平均1万4千円で債務超過に 」、2023年2月17日)。それゆえに日銀は、過去2年程度の間にETFの買入れ額を急減させているのである(図表)。

日銀は、年間6兆円というそれまでのETFの買入れ目標を維持しつつも、2019年からは買い入れ額を縮小させ始めた。2020年のコロナショックを受けて、日銀は当面の買入れ目標を年間12兆円に引き上げたが、実際には2020年の年間買入れ額は7.1兆円に留まったのである。さらに、2021年3月の「金融緩和の点検」を受けて、年間買入れ目標を撤廃する柔軟化措置を講じ、それ以降、ETF買入れ額はまさに激減している。

資産買入れの段階的削減を意味する「テーパリング」が、ETFの買入れ策については、事実上既に相当進んでいると言える。しかし、そうした政策修正に対して、株式市場は特に悪く反応しているようには見えない。

一方、ETF買入れは、2%の物価安定目標を達成する手段の一つと位置づけられている。そのため、2%の物価安定目標の位置づけを見直し、金融緩和の枠組みを大きく見直すまでは、日銀はETFの買入れ停止を宣言することはできない。

買入れ額を大幅に絞りながらも、株価が大きく下がる局面では買入れをする、というスタンスを、日銀は新体制のもとでもしばらくは続けるのではないか。

図表 日本銀行のETFの保有残高(簿価)

日銀はETFをいずれオフバランス化する

ただし、植田新総裁のもとで、日銀は今までの金融緩和の枠組みを段階的に見直していくことが予想される。日銀はいずれETF買入れ政策を大きく転換し、正式に買入れ停止を宣言することが見込まれる。その後に、「日本銀行は、買入れたETFを市場で売却する可能性がある」と株式市場は考えている。

日銀が買入れる長期国債や社債には満期があるため、新規の買入れを止めれば償還によって残高は減っていき、いずれは日銀のバランスシートからすべてなくなる。しかし、ETFには満期、償還がないため、新規の買入れを止めても、バランスシートにずっと残り続けることになる。その間に株価が大きく下落すれば、日銀が経常赤字に陥る、あるいは債務超過に陥る可能性も出てくるのである。そこで日銀は、いずれはETFをバランスシートから外すことを検討する可能性が高い。

株式市場に配慮してETFをゆっくり売却すると170年かかる計算

日銀のETF買入れが株式市場に与える好影響は、限定的と考えられる(コラム「 日銀新体制の課題⑥:ETF購入策に出口はあるか① 」、2023年2月16日)。しかし他方で、日銀が近いうちにETFを市場で売却するとの観測が広がれば、株価が一時的には大きく下落する可能性がある。それを恐れれば、日銀はETFを市場で売却することにかなり慎重になるだろう。

日銀が保有するETFの株式市場全体に占める規模は7%程度と大きくはない(コラム「 日銀新体制の課題⑥:ETF購入策に出口はあるか① 」、2023年2月16日)。そのため、日銀がETFの売却をゆっくりと進めれば、株式市場の需給に目立った悪影響を与えないで済む可能性はある。

しかし、日銀がETFの売却を始めた場合、全く別の理由で株価が下落しても、すべて日銀のETFの売却のせいだとの批判を浴びる可能性がある。そのため、日銀は市場ではETFを売却しない可能性が高いのである。

日銀はかつて、株式市場に悪影響を与えずに売却できる株式の規模を年間 3,000億円と説明したことがある。仮に2022年3月末に51.3.兆円(時価)の日銀保有のETFをこのペースで売却する場合、売却を終えるまでに実に171年の時間を要することになる。これは現実的な解決策ではないだろう。

それでは、市場で売却しないでETFをバランスシートから外す手段があるのか。こうした点については後のコラムで検討してみたい。

(参考資料)

「日銀の出口戦略Q&A」、銀行研修社、木内登英

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。